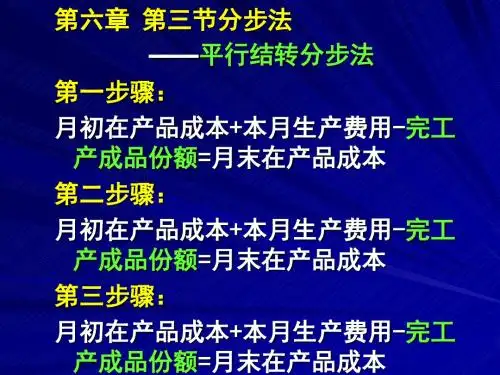

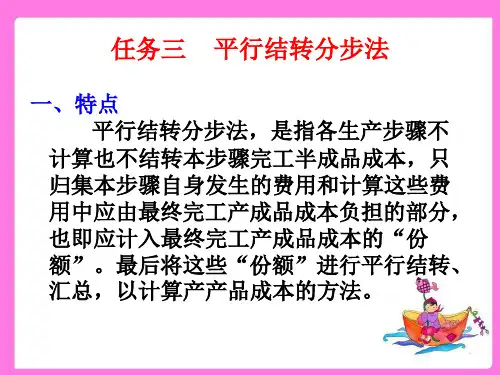

平行结转分步法案例ppt课件

- 格式:ppt

- 大小:262.02 KB

- 文档页数:8

平行结转分步法案例东南大学辅修成本会计之平行结转分步法案例平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

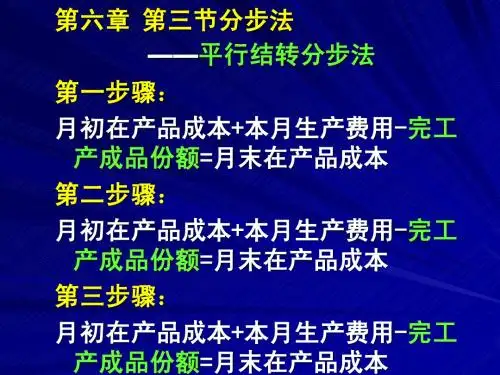

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600 工费的约当总产量=240*50%+60+140+60+1100=1480 (2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258 (3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而东南大学辅修成本会计之平行结转分步法案例结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业20XX年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成东南大学辅修成本会计之平行结转分步法案例本和月末在产品成本。

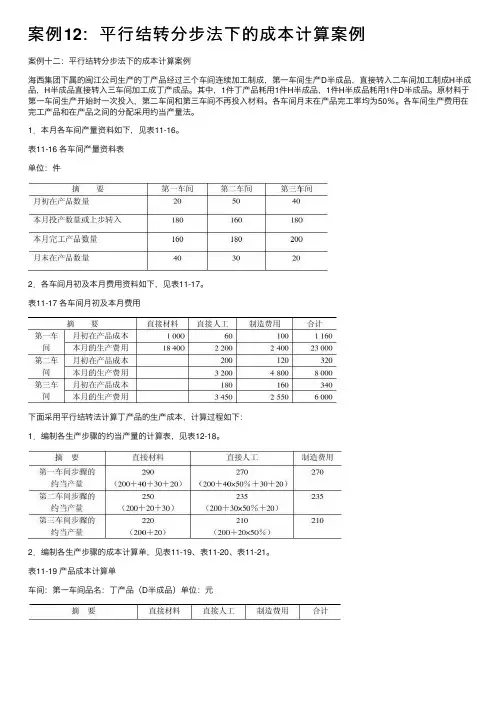

案例12:平⾏结转分步法下的成本计算案例

案例⼗⼆:平⾏结转分步法下的成本计算案例

海西集团下属的闽江公司⽣产的丁产品经过三个车间连续加⼯制成,第⼀车间⽣产D半成品,直接转⼊⼆车间加⼯制成H半成品,H半成品直接转⼊三车间加⼯成丁产成品。

其中,1件丁产品耗⽤1件H半成品,1件H半成品耗⽤1件D半成品。

原材料于第⼀车间⽣产开始时⼀次投⼊,第⼆车间和第三车间不再投⼊材料。

各车间⽉末在产品完⼯率均为50%。

各车间⽣产费⽤在完⼯产品和在产品之间的分配采⽤约当产量法。

1.本⽉各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

单位:件

2.各车间⽉初及本⽉费⽤资料如下,见表11-17。

表11-17 各车间⽉初及本⽉费⽤

下⾯采⽤平⾏结转法计算丁产品的⽣产成本,计算过程如下:

1.编制各⽣产步骤的约当产量的计算表,见表12-18。

2.编制各⽣产步骤的成本计算单,见表11-19、表11-20、表11-21。

表11-19 产品成本计算单

车间:第⼀车间品名:丁产品(D半成品)单位:元

表11-20 产品成本计算单

车间:第⼆车间品名:丁产品(H半成品)单位:元

表11-21 产品成本计算单

车间:第三车间品名:丁产品单位:元

3.编制产品成本汇总表如下,表11-22。

表11-22 产品成本汇总计算表

产品名称:丁产品

根据产品成本汇总计算表和产成品⼊库单,编制结转完⼯⼊库产品⽣产成本的会计分录如下:借:库存商品----丁产品30 026贷:基本⽣产成本---- 第⼀车间16 906

---- 第⼆车间7 082

---- 第三车间 6 038。