平行结转分步法演示文稿

- 格式:ppt

- 大小:268.50 KB

- 文档页数:4

平行结转分步法通俗举例在一个阳光明媚的早晨,小张在家里喝着茶,突然脑海里闪过一个问题,哎呀,这个平行结转分步法到底是个啥?于是,他决定找个机会给自己好好普及一下。

想想啊,生活中其实处处都能用到这玩意儿,特别是在处理事情的时候,真是像一剂良药,能让一切变得简单明了。

咱们先来个简单的比喻。

想象一下,小张有一大堆书,书架上已经没有空位了,怎么办呢?他决定把书分成几类,像小说、教材、漫画,各种各样。

然后,他按照每一类,逐个把书摆好。

这样一来,找书的时候就方便多了。

明白了吗?这就是“分步法”的精髓。

小张先把书分门别类,再一一整理,书架上整整齐齐,焕然一新。

是不是很形象?再说说“平行结转”。

这就好比是小张的朋友小李,他也是个爱读书的人。

有一天,小李借了小张几本书。

小张想,哎,书借出去了,总得记得要回来。

这时候,他就可以在自己笔记本上记一记,借书的日期、书名、还有小李的名字。

这样,小张就能一目了然,什么时候该要书,什么时候可以再借。

等到小李把书还回来,小张就可以把这条记下来的一笔划掉,干干净净,心里也觉得舒服。

这样一来,小张的书籍管理就变得条理分明,真是妙极了。

平行结转分步法在生活中的应用可真不少。

比如说,咱们做饭的时候,也可以用这个方法。

先把菜洗干净,再切好,然后开始炒。

这一切就像一部精妙的交响曲,步骤清晰,节奏感十足,不然,等到一切都搞定,可能厨房就成了战场,锅里烧糊的菜加上满地的蔬菜残渣,那画面,真是让人心惊胆战啊。

理财也是个讲究分步法的事情。

你要先制定预算,清楚每个月能花多少钱。

然后,按照这个预算,分配到各个开支上。

比如,吃饭、交通、娱乐,每一项都得有数。

这就像小张买东西,他在超市前先把清单列出来,买的时候看着清单走,能省不少时间和金钱。

结果小张回到家,东西一摆,心里美滋滋的,觉得自己真聪明。

说到这里,或许你会问,这个方法听起来不错,但实际操作会不会太麻烦呢?其实并不会,反而能让你把事情做得更快、更高效。

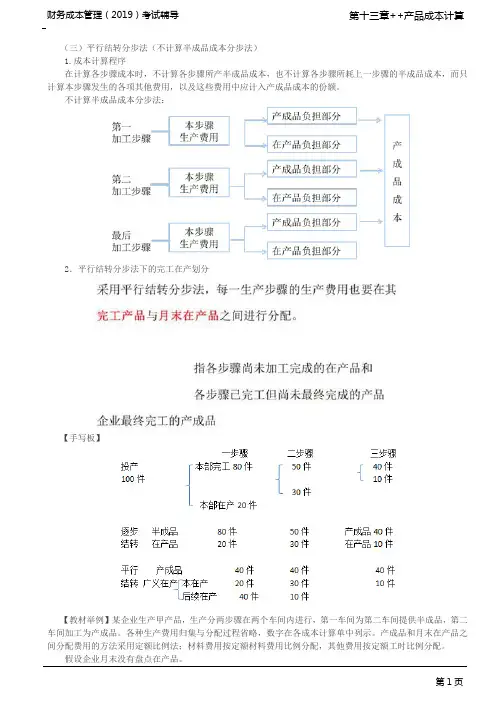

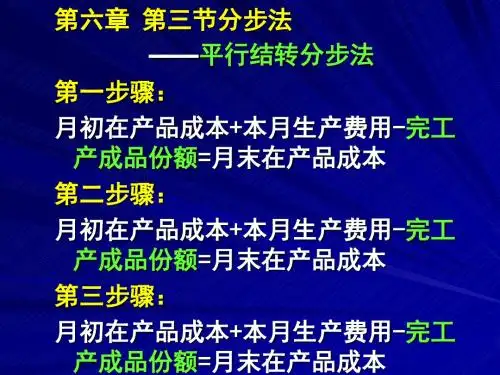

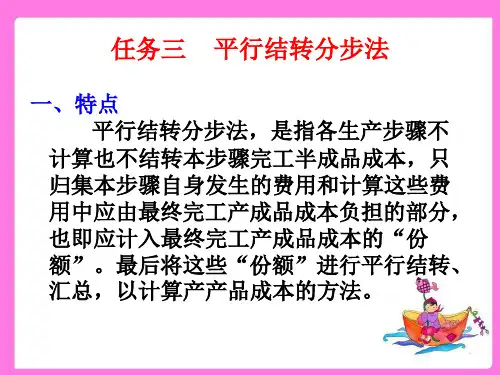

(三)平行结转分步法(不计算半成品成本分步法)

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

不计算半成品成本分步法:

2.平行结转分步法下的完工在产划分

【手写板】

【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。

各种生产费用归集与分配过程省略,数字在各成本计算单中列示。

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

假设企业月末没有盘点在产品。

B.27

C.42

D.50

【答案】C

【解析】月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,和本步骤完工但后续在产30件,后续步骤相对第一车间的完工程度为100%,所以约当产量=20×60%+30×100%=42(件)。

本章总结

1.生产费用的分配方法;

2.联产品的成本分配;

3.辅助生产成本的分配方法;

4.完工产品和在产品之间的分配;

5.三种成本计算方法的特点与计算;

6.分步法下产品成本的计算。

平行结转分步法案例东南大学辅修成本会计之平行结转分步法案例平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600 工费的约当总产量=240*50%+60+140+60+1100=1480 (2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258 (3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而东南大学辅修成本会计之平行结转分步法案例结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业20XX年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成东南大学辅修成本会计之平行结转分步法案例本和月末在产品成本。

平行结转分步法-详解目录• 1 什么是平行结转分步法?• 2 平行结转分步法的特点• 3 平行结转分步法的适用范围• 4 平行结转分步法成本计算的程序及举例• 5 平行结转分步法的优缺点什么是平行结转分步法?平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细帐内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。

各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法的特点与逐步结转分步法相比,平行结转分步法有其自身的特点,主要表现在:(一)成本计算对象平行结转分步法下,成本计算对象是各生产步骤和最终完工产品。

在这种方法下,各生产步骤的半成品均不作为成本计算对象,各步骤的成本计算都是为了算出最终产品的成本。

因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),各步骤产品成本明细账不能提供其产出半成品的成本资料。

(二)半成品成本不随实物转移而转移在平行结转分步法下,由于各步骤不计算半成品成本,只归集本步骤发生的生产费用,计算结转应计人产成品成本的份额,因此,各步骤半成品的成本资料只保留在该步骤的成本明细账中,并不随半成品实物的转移而结转,即半成品的成本资料与实物相分离。

(三)不设置“自制半成品”账户由于各加工步骤不计算半成品成本,所以不论半成品是通过仓库收发,还是在各加工步骤问直接转移,都不通过“自制半成品”账户进行价值核算,只需进行自制半成品的数量核算。

(四)生产费用在完工产品与在产品之间的分配月末,生产费用要在产成品与在产品之间分配。

在平行结转分步法下,每一生产步骤的生产费用也要选择适当的方法在完工产品与月末在产品之间分配,常用的是约当产量比例法和定额比例法。

案例12平行结转分步法下的成本计算案例平行结转分步法是一种用于成本计算的方法,它主要用于计算成本费用的分配和分摊。

下面将介绍一个关于使用平行结转分步法进行成本计算的案例。

公司A是一个制造业公司,生产和销售两种产品:产品X和产品Y。

公司A有一个总部办公室和两个生产工厂,分别位于不同的城市。

总部办公室提供行政、财务和销售支持,而两个工厂负责生产产品X和产品Y。

为了计算产品X和产品Y的成本,并进行合理的分配和分摊,公司A决定采用平行结转分步法来进行成本计算。

首先,公司A需要确定哪些费用是直接与产品相关的,而哪些费用是间接费用。

直接费用是可以直接与特定产品相关联的费用,例如原材料、直接人工和直接机器成本。

间接费用是不容易直接分配给特定产品的费用,例如厂房租金、员工薪酬和管理费用。

其次,公司A需要将间接费用进行分配。

在这个案例中,公司A决定使用两种基于不同的分配基准来分摊间接费用:1.直接人工费用:公司A决定使用直接人工费用作为分配基准,因为直接人工费用是与生产产品直接相关的费用。

2.生产产量:公司A决定使用以生产产量作为分配基准,因为不同产品的产量可能会对间接费用产生不同的影响。

接下来,让我们来具体看一下公司A的成本计算步骤:步骤1:确定直接费用根据公司A的会计记录,产品X和产品Y的直接费用如下:-产品X的直接材料成本:100,000美元-产品Y的直接材料成本:80,000美元-产品X的直接人工成本:60,000美元-产品Y的直接人工成本:40,000美元-产品X的直接机器成本:20,000美元-产品Y的直接机器成本:10,000美元步骤2:分配间接费用公司A决定使用直接人工费用和生产产量作为分配基准来分摊间接费用。

首先,根据公司A的会计记录,总部办公室的间接费用为200,000美元,其中40%用于支持产品X的生产,60%用于支持产品Y的生产。

因此,产品X的直接人工费用的40%作为间接费用的分摊基准,产品Y的直接人工费用的60%作为间接费用的分摊基准。