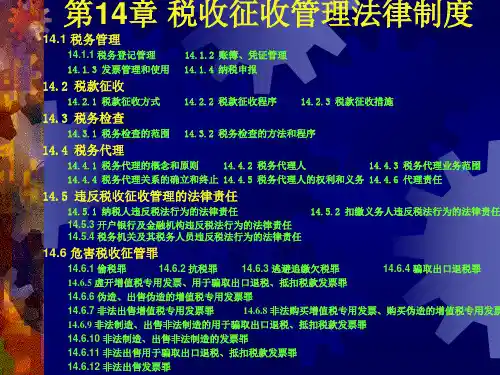

14.1.1 税务登记管理

1.开业登记 2.变更登记 3.停业、复业登记 4.注销登记 5.外出经营报验登记 6.登记核查

14.1.2 账簿、凭证管理

1.设置账簿的范围 2.财务会计制度管理 3.会计档案管理

14.1.3 发票管理和使用

1.发票的印制 2.发票的领购 3.发票的开具和保管 4.发票的检查

14.4.2 税务代理人

1.税务师资格的取得 2.税务代理机构资格的取得

14.4.3 税务代理业务范围

《税务代理试行办法》规定税务代理 人可以接受纳税人、扣缴义务人的委托 从事下列范围内的业务代理 (详情见课 本)

14.4.4 税务代理关系的确立和终止

1.税务代理关系的确立 2.税务代理关系的终止

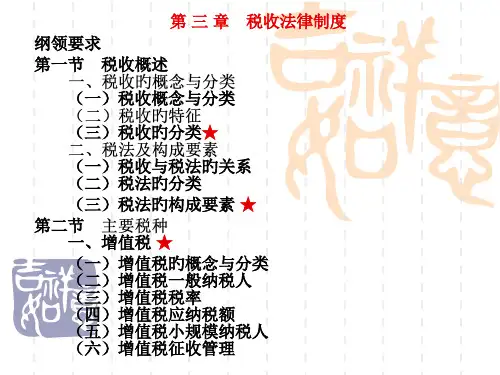

税收征收管理法律制度是国家税法体系的重要组成部分。税收证 收管理法律制度的基本规范,是《中华人民共和国税收征收管理法》 (以下简称《税收征管法》)。该法于1992年9月第七届全国人民 代表大会常务委员会第二十七次会议通过,自1993年1月1日起施行。 此后,全国人民代表大会常务委员会分别于1995年2月28日和2001 年4月28日对《税收征管法》进行了修改。

14.6.6 伪造、出售伪造的增值税专用发票罪

14.6.7 非法出售增值税专用发票罪

14.6.8 非法购买增值税专用发票、购买伪造的增值税专用发票

Hale Waihona Puke 14.6.9 非法制造、出售非法制造的用于骗取出口退税、抵扣税款发票罪

14.6.10 非法制造、出售非法制造的发票罪

14.6.11 非法出售用于骗取出口退税、抵扣税款发票罪

14.1.4 纳税申报

1.纳税申报的对象 2.纳税申报的内容 3.纳税申报的方式 4.纳税申报的时限