封闭式基金折价现状ppt课件

- 格式:ppt

- 大小:1.19 MB

- 文档页数:12

文档收集于互联网,已重新整理排版.word版本可编辑,有帮助欢迎下载支持.

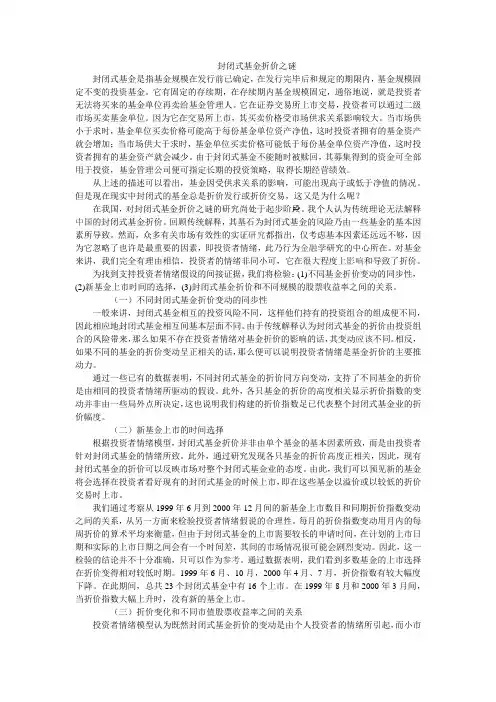

1文档来源为:从网络收集整理.word版本可编辑. 我国封闭式基金价格、净值与股指的实证分析

一、引言

目前我国证券市场上共有封闭式基金54只,规模为817亿份。在不长的发展时间里,封闭式基金的折价问题日益突出 (折价是指基金单位市场价格低于净资产)。为了说明这一现象,笔者以基金规模为权重构建了封闭式基金加权平均折价时间序列图(见图1)。从图中可以看出,从2000-2005这5年时间里,除了2001年年中出现溢价交易以外,封闭式基金均处于折价交易状态;自2002年起,我国封闭式基金出现持续折价现象,并且折价幅度屡创新高;2005年,封闭式基金加权平均折价幅度一度超过40%。

实际上,封闭式基金折价并非我国独有,西方发达资本市场中也普遍存在封闭式基金折价现象。Pratt首先在美国市场中发现了封闭式基金价格与净值的不一致性,Lee、Shleifer和 Thaler(1991)称这种现象为“封闭式基金折价之谜”。相关统计数据显示,美国的封闭式基金平均折价率为10%;而在英国,这一数字大约为5%。

二、文献综述

围绕封闭式基金折价之谜,国内外学者进行了大量理论和实证研究。早期的研究是建立在理论框架下,立足于有效市场理论进行的。研究认为市场摩擦或者基金自身一些独特风险因素,导致了基金价格暂时甚至长期偏离基金净值,并提出了包括净资产偏差假说、市场摩擦成本假说、资产流动性风险假说以及市场分割假说等相关理论。随文档收集于互联网,已重新整理排版.word版本可编辑,有帮助欢迎下载支持.

1文档来源为:从网络收集整理.word版本可编辑. 着行为金融理论的产生和发展,更多的研究运用非理性噪声交易者行为(irrational behavior Of noise trader)解释封闭式基金折价之谜。Lee et al(1991)研究认为,个人投资者情绪是封闭式基金折价之谜的重要原因。当投资者们处于乐观情绪时,封闭式基金折价幅度减小甚至出现溢价;而当悲观情绪占主导时,折价幅度会进一步加大。

封闭式基金折价交易现象初探2700字

封闭式基金折价交易的问题,是在金融领域备受关注的一个问题。它违背了有效市场假说理论。传统金融学难以得出满意的答案,相比较而言行为金融学的解释更具说服力,更符合市场的实际情况。

封闭式基金 折价 行为金融学

一、封闭式基金折价交易现象

在我国,股票价格普遍较每股净资产高,而封闭型基金却非如此,封闭型基金的这种交易价格较每股净资产低的现象称之为封闭型基金折价交易现象封闭式基金的价格波动在其生命周期内呈现出四个阶段的特征:

一是溢价阶段:封闭式基金是以10%左右的溢价首次发行[1];二是折价阶段:在开始交易的6个月内,从平均上看封闭式基金的溢价会消失,逐渐达到并以10%左右的折价幅度进行交易[2];三是波动阶段:封闭式基金的折价幅度随着时间会表现出很强的波动性[3];四是回归阶段:当封闭式基金遭到清算或转为开放式基金时,基金的价格会上涨,同时折价幅度会缩小[4]。

二、对折价交易现象的行为金融学解释

本文引入行为金融学的理论对折价交易现象进行进一步的解释,主要分为四个部分,即溢价、折价、波动、回归。

(一)溢价

行为金融学认为,封闭式基金的持有者中有两类人:理性交易者和噪声交易者。从噪声交易者的行为来看,他们将噪声当做有用的信息并据此进行交易。此外,噪声交易者的心理因素也会影响其对资产收益的预期,从而使他们对资产的估计过高或过低。噪声交易者的乐观估计导致基金价格上涨,进而呈现溢价;而悲观估计则导致基金价格下跌,?M而呈现折价。

因此,为保证新基金的成功发行,基金发起人一般会做大肆宣传,使噪声交易者对封闭型基金未来业绩持乐观态度,且这种乐观是远超理性预期,致使基金交易首日价格被过度哄抬。

(二)折价

1.噪声交易者风险的普遍存在导致额外的风险补偿。根据前面的论述,未来收益的不可预测性的变动轻易就能影响噪声交易者的预期,进而影响基金价格。因此,封闭式基金的持有者就面临两部分风险:基金净值波动的风险和噪声交易者预期变化的风险。如果市场上噪声交易者风险是具有普遍性的,那么理性投资者就会要求封闭式基金的市场价格低于其资产净值,从而以这部分折价作为风险的补偿。

案例分析 1 :

两年内最后一只“封转开”获批 折价封闭式基金出现套利机会

2009年09月22日05:18 南方都市报

国泰基金旗下的封闭式基金———基金金盛“封转开”方案已获持有人大会表决通过并经过证监会核准,将转型为开放式基金。转型后的基金更名为国泰中小盘股票型基金(LOF),并将于下月开始集中申购。至此,已经有一半封基完成到期转型,未来两年时间内,将不再有封闭式基金转型,投资者可关注折价封基的投资机会。

两年内不再有封转开

据悉,基金金盛封闭初始上市时间为2001年6月30日,截至2009年8月28日,该基金成立以来的收益率为380 .66%,在同期21只封闭式基金中排名第2(天相数据统计)。此前,国泰金盛封闭已于7月21日停牌,持有人大会决议生效后,国泰金盛封闭将正式进入“封转开”程序。复牌后基金管理人将向深交所申请终止上市,原国泰金盛封闭基金份额持有人转为国泰中小盘(LOF)基金份额持有人。

这也是继基金天华后今年第二只到期封闭式基金。由基金天华“封转开”的银华内需精选股票基金(LOF)在今年7月1日-7月31日集中申购,集中申购后银华内需精选总规模近70亿份。

今后近两年时间内将不再有封闭式基金转型,下一只封转开基金为基金裕泽,到期日为2011年5月11日。据悉,内地首只到期的封转开基金是2006年11月份由基金兴业转型而来的华夏平稳增长,2007年是内地基金业的第一个封转开高潮,当年总共有19只基金实施了封转开,而2008年实施封转开的则只有6只。

可关注折价封基机会

业内人士表示,对于接近到期的封闭式基金,投资者可考虑两种特殊的投资方式。

第一,封闭式基金交易价格相对基金净值存在折价,但转开后,折价将消失,因而存在不错的套利机会。投资者可买入高折价封闭式基金,而卖出和该基金投资组合接近的基金以享有折价归零带来的套利收益。

第二,如果投资者希望申购由封闭式基金转换而来的新基金,则不妨买入封闭式基金代替申购。一来封闭式基金停止交易前往往还有2 %左右的折价,二来也可以节省申购新基金的手续费。

封闭式基金折价之谜

封闭式基金是指基金规模在发行前已确定,在发行完毕后和规定的期限内,基金规模固定不变的投资基金。它有固定的存续期,在存续期内基金规模固定,通俗地说,就是投资者无法将买来的基金单位再卖给基金管理人。它在证券交易所上市交易,投资者可以通过二级市场买卖基金单位。因为它在交易所上市,其买卖价格受市场供求关系影响较大。当市场供小于求时,基金单位买卖价格可能高于每份基金单位资产净值,这时投资者拥有的基金资产就会增加;当市场供大于求时,基金单位买卖价格可能低于每份基金单位资产净值,这时投资者拥有的基金资产就会减少。由于封闭式基金不能随时被赎回,其募集得到的资金可全部用于投资,基金管理公司便可指定长期的投资策略,取得长期经营绩效。

从上述的描述可以看出,基金因受供求关系的影响,可能出现高于或低于净值的情况。但是现在现实中封闭式的基金总是折价发行或折价交易,这又是为什么呢?

在我国,对封闭式基金折价之谜的研究尚处于起步阶段。我个人认为传统理论无法解释中国的封闭式基金折价。回顾传统解释,其基石为封闭式基金的风险乃由一些基金的基本因素所导致。然而,众多有关市场有效性的实证研究都指出,仅考虑基本因素还远远不够,因为它忽略了也许是最重要的因素,即投资者情绪,此乃行为金融学研究的中心所在。对基金来讲,我们完全有理由相信,投资者的情绪非同小可,它在很大程度上影响和导致了折价。

为找到支持投资者情绪假设的间接证据,我们将检验:(1)不同基金折价变动的同步性,(2)新基金上市时间的选择,(3)封闭式基金折价和不同规模的股票收益率之间的关系。

(一)不同封闭式基金折价变动的同步性

一般来讲,封闭式基金相互的投资风险不同,这样他们持有的投资组合的组成便不同,因此相应地封闭式基金相互间基本层面不同。由于传统解释认为封闭式基金的折价由投资组合的风险带来,那么如果不存在投资者情绪对基金折价的影响的话,其变动应该不同。相反,如果不同的基金的折价变动呈正相关的话,那么便可以说明投资者情绪是基金折价的主要推动力。