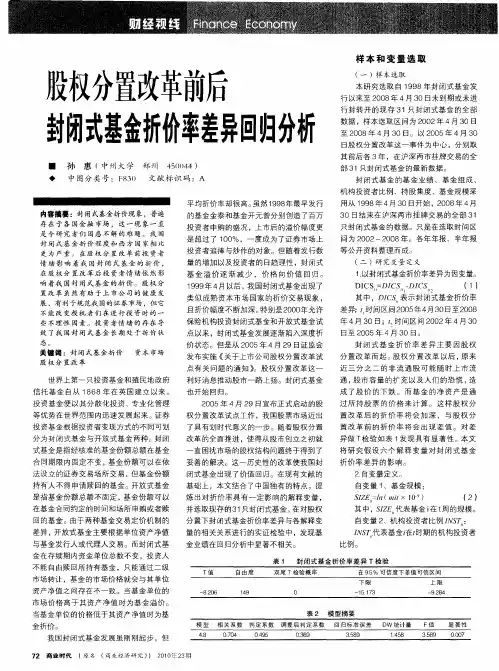

国内外封闭式基金折价的对比分析研究

- 格式:pdf

- 大小:343.88 KB

- 文档页数:3

396《商场现代化》2006年12月(上旬刊)总第487期封闭式基金作为股市中的一个主要的金融工具,经过了二十多年的发展。

目前,深沪两市上市交易的封闭式基金共有54只,其中沪市25只,深市29只,总规模为817亿元。

当前,我国封闭式基金交易中的一个突出的问题是折价交易程度相当严重。

虽然,大量的实证研究表明,封闭式基金折价交易在世界范围内均具有普遍性,但其折价程度在不同的国家之间存在着一定的差异。

封闭式基金的买卖是通过公开市场进行的,其运作与股票交易相类似,因此单位基金券的交易价格在一定程度上由市场供求状况所决定,并不一定完全反映基金的净资产价值,基金成交价格就有可能高于或低于基金净资产价值,即出现溢价(premium,又称升水)或折价(discount,又称贴水)。

一般,为便于对比和准确反映溢价或折价幅度,常用溢(折)价率来表示: (1)其中:Rdp表示溢价或折价的比率,当为正值时,是溢价率,为负值时,是折价率;P表示基金的市场价格;N表示基金的净资产价值(Net Assets Value,简写为NAV),净资产价值被定义为封闭式基金在投资的证券组合中的每股市场价值。

封闭式基金成立后,即可按预定目标投入运营。

由于成立后,资金不进出基金,资金利用率相对较高。

在有效市场的假设前提下,基金的收益无法获得超额收益,不同的基金其收益率的不同主要在于不同的风险偏好,即基金在较高风险下获得较高的收益,在较低的风险下获得较低的收益。

也就是说,封闭式基金的内在价值应当等于基金的资产净值。

但是,实证研究发现,封闭式基金通常不是按照净值进行交易,从而对有效市场理论提出挑战。

Zweig(1973)提出,封闭式基金单位份额交易的价格往往低于其净值,虽然有时基金份额同资产净值相比是溢价交易,但实际上市场折价10%~20%已经成为一种普遍的现象。

这就是所谓的“封闭式基金折价交易的困惑”。

在封闭式基金的交易中,常常存在着基金的折价交易问题。

其后,Lee、Shleifer和Thaler(简称LST,1991)又将该现象称为“封闭式基金折价交易之谜”,这主要体现在四个方面:第一,封闭式基金折价交易的现象不符合有效市场的假设;第二,折价水平的时变性,即随着时间的变化而改变;第三,尽管封闭式基金存在着折价交易,但是基金的首次公开发行(Initial Public Offering,IPO)仍然是溢价交易的;第四,如果封闭转开放或者进行清算,折价幅度会大幅减小。

即封闭式基金在初始发行时,都是以溢价方式发行,在上市交易两个月左右,其溢价都会下降,出现折价交易现象,并且随着时间的延伸,封闭式基金的折价程度会越来越深,当封闭式基金宣布转型为开放式基金或清盘时,折价大幅减少,当转型或清盘实际发生时,折价完全消失。

一、我国封闭式基金基本情况分析我国投资基金的发展模式与世界上大多数国家一样,都是先由封闭式基金开始,逐渐引入开放式基金等其他形式的基金,向多元化靠近,直到2001年9月,我国第一只开放式证券投资基金才宣告成立,在此之前,我国的投资基金都是封闭式基金。

目前,深沪两市上市交易的54只封闭式基金中,大盘基金与中小盘基金各占一半比例。

其中,五亿规模的小盘基金居多,占到39%(见图1)。

图1 我国封闭式基金的规模及构成从基金的到期情况来看,自今年开始,将陆续有封闭式基金到期,其中,2007年与2014年是两个到期高峰,将有33只封闭式基金到期。

从到期基金的总规模来看,封闭式基金也将会在这两年面临着大规模的清盘或其他选择,尤其在2014年,到期份额将达到370亿元(见图2)。

图2 封闭式基金到期数量及规模到今年七月初,我国封闭式基金的折价交易状况非常严重,有半数以上的封闭式基金的折价率都达到40%以上,最高的已经达到48.55%。

封闭式基金的折价交易是普遍现象,各国的封闭式基金均存在折价交易的情况,也可以说是这种金融品种所衍生的必然现象。

但其他国家尤其是国外成熟市场的折价率要大大低于我们国家,以美国为例,目前封闭式基金的折价率只有5%左右,其他国家这个数据一般在10%~20%。

可以看出,我国封闭式基金的折价水平已远远高于国外平均水平,说明基金的价值存在被低估甚至严重低估的可能性,投资价值因此凸现。

从不同基金的折价情况来看,除了今年即将国内外封闭式基金折价的对比分析研究马 瑞 顺德学院[摘 要] 我国封闭式基金的未来发展是目前经济学界普遍关注的问题。

本文简要介绍了我国封闭式基金的基本情况,在对我国与英美两国封闭式基金折价现象对比分析的基础上,对“封转开”问题进行了一定的探讨。

[关键词] 封闭式基金 折价交易 封转开397《商场现代化》2006年12月(上旬刊)总第487期到期的基金兴业以外,中小盘基金的平均折价率为16.93%,大盘基金的平均折价率为43.83%,中小盘基金的折价率要远远低于大盘基金的折价率,因为中小盘基金的到期日都是在2010年之前,而大盘基金的到期日都在2010年之后。

即随着封闭式基金到期日的临近,其折价率在不断地减小(见图3)。

图3 不同规模封闭式基金平均价率二、国内外封闭式基金折价的对比分析1.国内外封闭式基金品种及投资者结构的比较英、美封闭式基金主要是投资固定收益品种的债券型基金,债券型基金占据美国封闭式基金70%的规模,特别是市政债券基金的绝对统治地位,占基金总数的将近一半。

在股票类基金中又以国际股票基金居多,并且超过95%的投资者为平均收入较高、持有时间较长的个人。

而我国的情况是,所有封闭式基金均以国内股票投资为主,20%左右的份额被保险公司所持有,加上其他机构投资者,估计机构投资者对封闭式基金的整体持有比例可能会超过50%。

正因为基金品种和投资者结构之间的重大差异,以及相关税收制度的不同,所以对折价现象解释的原因也很不一样。

英、美封闭式基金折价主要是由基金资产的流动性、投资者的国家偏见(home biase)和征税等原因造成的。

我国则更多的可用保险公司占投资主体所造成的市场流动性不足来解释。

2.国内外封闭式基金折价水平的比较封闭式基金的折价率是基金价格和基金净值的差值与基金净值之比。

美国实证研究表明封闭式基金的价格一般在发行之初有10%左右的溢价,发行后大约120天左右的时间,溢价逐渐消失并出现10%左右的折价,其后,封闭式基金的交易将一直维持在折价状态。

从美国和英国封闭式基金的发展史来看,在20世纪70年代中期,两国的封闭式基金折价程度最高也接近50%(见图4与图5)。

后来随着股票市场的转暖,以及政府采取了多项鼓励措施,如对封闭式基金实施税收优惠、允许封闭式基金采用更灵活的资本结构,以及鼓励封闭式基金引入新的投资目标等。

由此吸引了投资者对封闭式基金的投资热情,封闭式基金的折价逐步下降。

美国封闭式基金在1965年~1985年之间的平均折价率为10%~20%,1980年~1998年为0%~20%,英国在1990年底为10%左右,而2001年底全球的封闭式基金平均折价水平为10.9%。

图4 英国封闭式基金折价情况图5 美国封闭式基金折价情况(资料来源:http://business.sohu.com/20051201/n240843597.shtml)相比较英美两国,我国封闭式基金也存在类似情况。

在封闭式基金推出之初,存在较大幅度的溢价,随着基金发行数量的增加,溢价幅度逐步回落。

我国封闭式基金的折价率在98年以前一直存在较大的溢价,从1999年底开始出现基金折价现象。

并且连年创下基金折价新低。

截止今年6月底,54只封闭式基金整体折价率为38.05%,其中3年内到期的短期基金整体折价率微幅上升至17.30%,而剩余期限3年以上的长期基金折价率为43.46%。

目前,共有22只封闭式基金折价超过40%,折价在20%~40%之间的基金共10只,而折价在20%以下的基金仍旧为22只。

封闭式基金折价率的剩余期限结构仍然稳定,折价率在40%以上的多为剩余期限7年以上的长期基金,折价率在20%~40%之间的多为5年以下的基金,部分2年内到期的短期基金折价率又回升至20%以上;而折价率在20%以下的则大部分是2年内到期的短期基金。

基金同盛以48.14%的折价率继续成为贴水交易最为严重的封闭式基金,基金通乾、景福、普丰等折价率也超过47%。

基金兴业已经停牌,但由于累计净值的持续增长,其周折价率仍然不断上升。

可以看出,我国的基金折价率水平相对偏高,持续性比较强。

与发达国家相比,我国的金融市场及大众投资者有着明显的特性,噪音交易者的存在产生了深刻的影响——即市场上其他投资者记忆信息的羊群行为,从而引发整体性的价格扭曲。

可以看出,我国封闭式基金表现出极强的联动性特征,交易趋势更多的是体现时间阶段的整体规律,而相对缺乏如国外基金所表现的发行、交易、清算三个期间的溢价、折价、价格回归的个性特征。

三、国外封闭式基金发展的启示1.封闭式基金的发展之路封闭式基金的解决方案理论上无外乎两种。

其一是基金到期清盘,其二是到期转成开放式,不同的方案对封闭式基金的投资价值有着非常大的影响。

封闭式基金到期清盘不仅意味着管理费的减少,还会对股票市场造成不好的预期,即使某些封闭式基金到期清盘,考虑到清算损失等不确定因素,可能到期仍然存在折价,但这种折价程度是非常小的,因此价格也要向价值回归。

到期封转开,避免了集中赎回和套利资金对市场的冲击,封闭式基金到期后,将通过交易所系统转换为开放式基金,自然延续。

持有人如果想赎回资金,可以按照净值赎回;如果希望继续持有,也可一直持有开放式基金,如此,市场的稳定和基金的平稳过渡双双实现。

通过“封转开”转换为其它形式(转为LOF、ETF、债券基金或货币基金等)而继续存在的方案则有较大的可能性。

2.国外封闭式基金转为开放式基金的基本情况目前,我国封闭式基金的未来发展之路尚不明朗,但对封闭式基金转为开放式基金的众说纷纭,封闭式基金转为开放式基金或者封闭式基金清算后,其折价会发生怎样的变化,对投资者而言,是否可享有地部分超额收益,对此,我们可以从美国封闭式基金的发展情况来398《商场现代化》2006年12月(上旬刊)总第487期期权交易是20世纪80年代以来国际金融市场颇具特色的合同交易,其最基本用途是为了转移利率和汇率变动风险,最大特点是在保留从有利价格变动中获取收益可能性的同时,也防止了不利价格变动可能带来的更大损失。

一、期权定价理论产生的背景早在1973年以前,期权交易就在美国的一些金融机构中出现并受到投资者的欢迎。

但由于期权是一种比较复杂的衍生工具,如何确定其价值是许多交易参与者感到非常头痛的问题。

1973年,布莱克-斯科尔斯期权价格决定公式发表,马上被芝加哥期权交易所采用。

这一理论指出,在衡量期权价值时,无须考虑风险酬金的因素。