第5章__资本资产定价模型

- 格式:pptx

- 大小:658.27 KB

- 文档页数:29

内容概览43.1资本资产定价模型的原理43.1.1假设条件假设1:所有的投资者都依据期望收益率评价投资组合的收益水平,依据方差(或标准差)评价投资组合的风险水平,并采用上一章介绍的方法选择最优投资组合。

假设2:所有的投资者对投资的期望收益率、标准差及证券间的相关性具有完全相同的预期。

假设3:证券市场是完美无缺的,没有摩擦。

所谓摩擦是指对整个市场上的资本和信息自由流通的阻碍。

该假设意味着不考虑交易成本及对红利、股息和资本收益的征税,并且假定信息向市场中的每个人自由流动,在借贷和卖空上没有限制及市场上只有一个无风险利率。

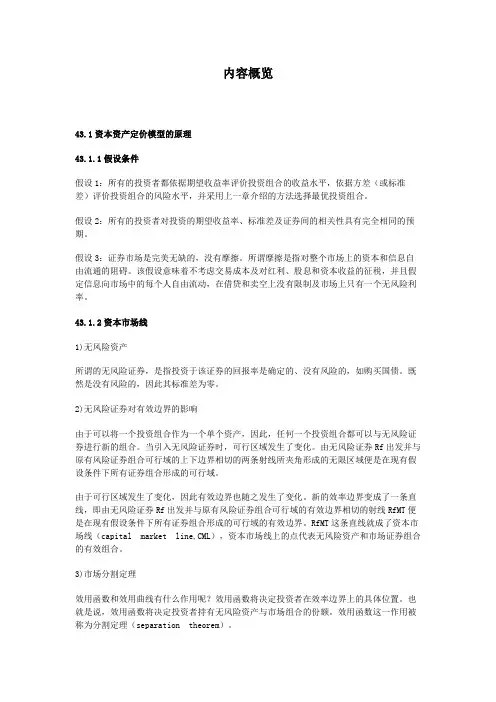

43.1.2资本市场线1)无风险资产所谓的无风险证券,是指投资于该证券的回报率是确定的、没有风险的,如购买国债。

既然是没有风险的,因此其标准差为零。

2)无风险证券对有效边界的影响由于可以将一个投资组合作为一个单个资产,因此,任何一个投资组合都可以与无风险证券进行新的组合。

当引入无风险证券时,可行区域发生了变化。

由无风险证券Rf出发并与原有风险证券组合可行域的上下边界相切的两条射线所夹角形成的无限区域便是在现有假设条件下所有证券组合形成的可行域。

由于可行区域发生了变化,因此有效边界也随之发生了变化。

新的效率边界变成了一条直线,即由无风险证券Rf出发并与原有风险证券组合可行域的有效边界相切的射线RfMT便是在现有假设条件下所有证券组合形成的可行域的有效边界。

RfMT这条直线就成了资本市场线(capital market line,CML),资本市场线上的点代表无风险资产和市场证券组合的有效组合。

3)市场分割定理效用函数和效用曲线有什么作用呢?效用函数将决定投资者在效率边界上的具体位置。

也就是说,效用函数将决定投资者持有无风险资产与市场组合的份额。

效用函数这一作用被称为分割定理(separation theorem)。

4)资本市场线方程通过上面的讨论我们知道:在资本资产定价模型假设下,当市场达到均衡时,市场组合M 成为一个有效组合;所有有效组合都可视为无风险证券Rf与市场组合M的再组合。