固定资产折旧练习题

- 格式:doc

- 大小:19.50 KB

- 文档页数:1

1、单选题:甲公司为增值税小规模纳税人,2014年12月

31日购入不需安装的生产设备一台,当日投入使用。该设备 价款为360万元,增值税税额为61.2万元,运输费2万元, 取得货物运输业增值税专用发票,注明增值税0.22万元 专业人员服务费1万元,内部员工培训费0.5万元,差旅费 3万元,该设备的入账价值为( )万元。(单选题*必

答)

O A.360

O B.363

O C.424.42

O D.168.48

2、单选题:甲公司为增值税一般纳税人,2014年12月31 日购入不需安装的生产设备一台,当日投入使用。该设备价 款为360万元,增值税税额为61.2万元,运输费2万元, 取得货物运输业增值税专用发票,注明增值税0.22万元

专业人员服务费1万元,内部员工培训费0.5万元,差旅费 3万元,该设备的入账价值为( )万元。(单选题*必

答)

O A.360

O B.363 O C.424.42

O D.168.48

3、甲公司为增值税一般纳税人。2012年5月12日,甲公司 购入一台不需要安装就可以投入使用的生产设备,取得的增 值税专用发票上注明的设备价款为600 000元,增值税税额 为102 000元,运输费用结算单据上的运输费用10 000元, 发生装卸费用等杂费共2 000元,以上均为银行转账支付。 甲公司固定资产的入账价值为多少万元?并书写分录。

4、单选题:甲企业为增值税一般纳税人,增值税税率为17%。

2014年7月15日,企业生产车间购入一台需要安装的B设 备,取得的增值税专用发票上注明的设备价款为600万元 增值税为102万元,另发生保险费8万元,款项均以银行存 款支付。8月19日,将B设备投入安装,以银行存款支付安 装费3万元。B设备于8月25日达到预定使用状态,并投入

使用。B设备入账价值为( )。(单选题*必答)

O A.611万元

O B.608万元

O C.600万元

中级财务会计 第8章 固定资产 练习题

第五章 固定资产习题

一、单项选择题

1.不符合固定资产定义的是(D ).

A.属于实物资产 B。以生产经营、管理或出租为目的

C.使用时间超过一年 D.未来经济利益具有很大的不确定性

2.购入固定资产时,当企业未能如期支付货款而丧失现金折扣时,其丧失的现金折扣(A )。

A。应列入该项固定资产的成本

B.不能列入该项固定资产的成本而应列入财务费用

C.不能列入该项固定资产的成本而应列入管理费用

D。不能列入该项固定资产的成本而应列入制造费用

3。下列计提折旧的方法中,可以先不考虑固定资产残值的方法是( C )。

A.平均年限法 B。工作量法 C。双倍余额递减法 D。年数总和法

4。固定资产在使用年限内提取的折旧总额,应为( )。

A。固定资产的原价 B.固定资产原价-预计净残值

C.固定资产原价+估计净残值 D。固定资产原价+安装费

5.某企业采用平均年限法计提折旧,某项固定资产1994年1月开始使用,1999年3月份报废,其中因更新停用了五个月,该固定资产计提折旧的月数是( ).

A.57个月 B.58个月 C.62个月 D.63个月

6。加速折旧法前期多计提折旧将使前期资产负债表中( )。

A。资产及未分配利润不变 B。资产虚增、未分配利润虚增

C。资产减少、未分配利润减少 D.负债增加

7。某企业2008年6月28日自行建造的一条生产线投入使用,该生产线建造成本为370万元,预计使用年限为5年,预计净残值为10万元.在采用年数总和法计提折旧的情况下,2008年该设备应计提的折旧额为( )万元。

A.120 B。70 C。60 D。74

8。固定资产改良过程中取得的拆除部分的变价收入应记入( )账户的贷方。

一、单项选择

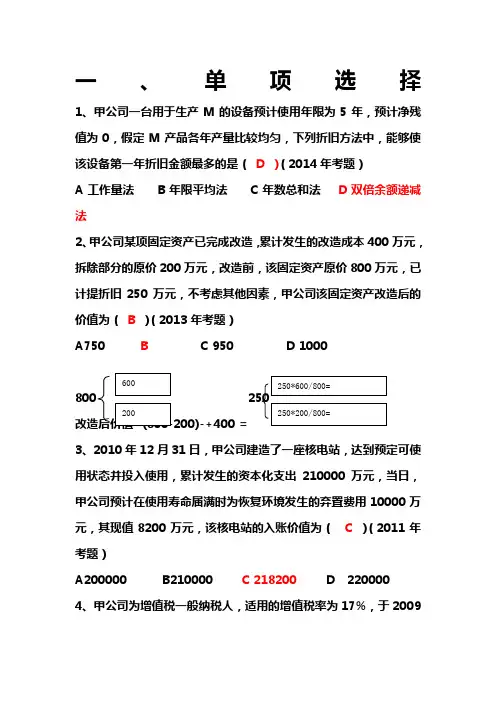

1、甲公司一台用于生产M的设备预计使用年限为5年,预计净残值为0,假定M产品各年产量比较均匀,下列折旧方法中,能够使该设备第一年折旧金额最多的是( D )(2014年考题)

A工作量法 B年限平均法 C年数总和法 D双倍余额递减法

2、甲公司某项固定资产已完成改造,累计发生的改造成本400万元,拆除部分的原价200万元,改造前,该固定资产原价800万元,已计提折旧250万元,不考虑其他因素,甲公司该固定资产改造后的价值为( B )(2013年考题)

A750 B C 950 D 1000

800 250

改造后价值=(800-200)-+400 =

3、2010年12月31日,甲公司建造了一座核电站,达到预定可使用状态并投入使用,累计发生的资本化支出210000万元,当日,甲公司预计在使用寿命届满时为恢复环境发生的弃置费用10000万元,其现值8200万元,该核电站的入账价值为( C )(2011年考题)

A200000 B210000 C 218200 D 220000

4、甲公司为增值税一般纳税人,适用的增值税率为17%,于2009600

200 250*600/800=

250*200/800= 年2月3日购进一台不需要安装的设备,收到的专用发票标明的价款3000万元,增值税额510万元,款项已经支付,另支付保险费15万元,装卸费5万元,当日,该设备投入使用,假定不考虑其他因素,甲公司该设备的初始入账价值为(B )(2010年考题)

A 30000 B 3020 C 3510 D 3530

5、甲公司自行建造某项大型生产用设备,建造过程中发生外购设备和材料成本2000万元,人工费用800万元,资本化借款费用50万元,安装费用100万元,为达到正常运转发生的测试费20万元,外聘专业技术人员服务费10万元,员工培训费8万元,甲公司建造该设备成本为(C )万元

. 第六章 固定资产

1、固定资产是

指使用期限较 ,单位价值较 ,并且在使用过程中保持原有实物形态,为生产商品、提供劳务、出租或经营管理而持有的资产。

2、固定资产的计价方法主要有三种:按 计价、按 计价、按

计价。

3、固定资产净值也称为 ,是指固定资产原始价值或重置价值减去已提

后的净额。

4、固定资产折旧是指固定资产在使用期限内因不断地发生 ,而逐渐转移到

或有关 中去的那局部价值。

5、固定资产折旧的直线法包括 和_ ,加速折旧法包括 和________________。

6、固定资产的后续支出,如果这项支出增强了固定资产获取未来经济利益的能力,那么应将该支出 ,计入固定资产的 ;否那么,应将这些后续支出予以 。

7、固定资产清理处置应通过 科目核算。

8、企业盘盈的固定资产,应作为前期过失通过 账户进行核算。

9、所谓固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其 低于账面价值的,应当将 低于其账面价值的差额作为固定资产减值准备,并计入 。

10、可收回金额,是指资产的 与预期从该资产的持续使用和使用寿命结束时的处置中形成的 两者之中的 者。

1、购建固定资产到达可使用状态所发生的一切合理、必要的支出,称为固定资产的〔 〕。

A、历史本钱 B、重置本钱 C、重置完全价值 D、折余价值