固定资产折旧模板(三种折旧自带公式)

- 格式:xls

- 大小:74.50 KB

- 文档页数:1

折旧方法计算公式折旧是指固定资产在使用过程中由于使用、老化、过时等原因所减少的价值。

在企业会计中,折旧是一项重要的成本,正确计算折旧可以准确反映固定资产的价值变化,为企业的经营决策提供准确的信息。

而折旧方法计算公式是计算折旧的基础,下面将介绍几种常见的折旧方法及其计算公式。

一、直线法。

直线法是最简单、最常用的折旧方法之一。

其计算公式为:年折旧费用 = (资产原值残值) / 使用年限。

其中,资产原值指购入资产时的成本,残值指资产在使用寿命结束时的估计残值,使用年限指资产的预计使用年限。

以一台机器设备为例,其原值为10,000元,残值为1,000元,使用年限为5年,则按直线法计算的年折旧费用为:(10,000 1,000) / 5 = 1,800元。

二、工作量法。

工作量法又称产量法,是根据资产的使用量来计算折旧费用的方法。

其计算公式为:年折旧费用 = (资产原值残值) × (本年度产量 / 预计总产量)。

以一辆货车为例,其原值为50,000元,残值为5,000元,预计总产量为100,000公里,本年度产量为20,000公里,则按工作量法计算的年折旧费用为:(50,000 5,000) × (20,000 / 100,000) = 9,000元。

三、双倍余额递减法。

双倍余额递减法是一种加速折旧的方法,前几年的折旧费用较大,后几年的折旧费用较小。

其计算公式为:年折旧费用 = (资产原值累计折旧) × 折旧率。

其中,折旧率为双倍余额递减率,通常为直线法折旧率的两倍。

以一台办公设备为例,其原值为8,000元,折旧率为20%,第一年的折旧费用为:(8,000 0) × 20% = 1,600元。

第二年的折旧费用为:(8,000 1,600) × 20% = 1,280元。

依此类推,直至资产的净值等于其残值。

以上是几种常见的折旧方法及其计算公式,不同的折旧方法适用于不同类型的资产,企业在选择折旧方法时应根据资产的特点、使用情况和管理需要进行合理选择。

固定资产的折旧方法以及公式说到固定资产的折旧方法嘛,这个话题可不是那么枯燥的数字游戏哦,咱们今天就用一种更轻松的方式来聊聊这事儿。

折旧就是一个简单的道理,简单来说就是:你买了个贵重的东西,比如机器、设备或者车,刚买回来是新的、亮闪闪的,过了一年,哎,它就慢慢地老了,值钱也没那么多了。

人都老,物件也老,不就是这个意思嘛。

那既然有这个变化,怎么记录它的价值减少呢?这就是折旧的方法。

咱们先聊聊最常见的几种折旧方法。

最简单的,可能大家都听说过,那就是“直线法”。

哎,你别小看这个名字,听起来简单,真是又省事又方便!直线法就是把固定资产的总价值分摊到它的使用年限里,每年都折旧同样的数额。

比如你花了10万块买了一台机器,假设它能用10年,按这个方法,你每年就折旧1万块,直到它“退休”了。

就像你把一块大蛋糕切成10块,每块都一样大,吃得都很均匀。

这个方法呢,简单、明了,适合那些不太会变动的资产,像房子、设备啥的,折旧速度也不会有太大的变化。

不过,话说回来,这种方法有点太“死板”了。

某些设备的使用价值一开始特别高,后面可能用得少了,折旧得慢一些。

那怎么办呢?这时候,“加速折旧法”就登场了。

加速折旧法可不是什么“高级”技巧,它其实就是先“重击”一下资产的价值,前几年折旧多一点,后几年折旧少一点。

为啥要这么干呢?主要是考虑到有些资产用的第一年比较“拼命”,可能第一年就用得很厉害,第二年后面反而没那么多负担了。

所以,它的折旧就得先大一点,再慢慢减小。

像“双倍余额递减法”和“年数总和法”这种方式,都是加速折旧法中的一部分。

打个比方,你拿到一瓶陈年老酒,第一年你豪爽地喝了好多,到了第二年,酒少了,你就慢慢喝,折旧也就慢了。

但,要说最“皮”的折旧方法,那得数“产出法”了。

说白了,产出法就是根据资产的实际使用情况来折旧。

就是那种看谁更拼谁就折旧更多的玩法。

比如你买了一台印刷机,它的价值就是随着它印的页面数量来减少。

印得多,折旧就快;印得少,折旧就慢。

固定资产拆旧公式固定资产折旧是企业和财务领域中一个重要的概念。

咱们先来说说什么是固定资产折旧。

比如说,一家公司买了一台价值不菲的生产设备,这台设备能用好些年,但它不会一直保持刚买来时的价值呀,随着使用和时间的推移,它会慢慢变旧、磨损,价值也会逐渐降低。

那这个价值降低的过程,咱们就得通过一定的方法和公式来计算,这就是固定资产折旧。

那常见的固定资产折旧公式有哪些呢?主要有直线法、工作量法、双倍余额递减法和年数总和法。

咱先讲讲直线法,这是最简单也最常用的一种。

它的公式是:年折旧额 = (固定资产原值 - 预计净残值)÷预计使用年限。

举个例子啊,一家工厂买了一台价值 10 万元的机器,预计能用 5 年,最后能卖 1 万块钱的废品。

那每年的折旧额就是(10 万 - 1 万)÷ 5 = 1.8 万元。

每年就这么稳定地折旧 1.8 万元。

再来说说工作量法。

这个方法适用于那些使用程度不均衡的固定资产,比如说运输车辆。

公式是:单位工作量折旧额 = 固定资产原值×(1 - 预计净残值率)÷预计总工作量。

假如一辆卡车原值 20 万,预计能跑 50 万公里,最后能卖 2 万,那单位工作量折旧额就是 20 万×(1 - 10%)÷ 50 万 = 0.36 元/公里。

如果今年跑了 5 万公里,那折旧额就是5 万×0.36 = 1.8 万元。

接下来是双倍余额递减法。

这种方法前期折旧得多,后期折旧得少。

公式有点复杂,年折旧率 = 2÷预计使用年限×100% ,年折旧额 = 固定资产期初净值×年折旧率。

比如一台设备原值 10 万,预计用 5 年,第一年的折旧率就是 2÷5×100% = 40% ,第一年折旧额就是 10 万×40% =4 万。

最后是年数总和法,年折旧率 = 尚可使用年数÷预计使用年限的年数总和×100% ,年折旧额 = (固定资产原值 - 预计净残值)×年折旧率。

固定资产折旧计算方法范本

固定资产折旧计算方法有多种,包括年限平均法、工作量法、双倍余额递减法、年数总和法等。

下面将分别介绍这几种方法的具体内容。

年限平均法:年折旧额 =(原值-预计净残值)÷ 预计使用年限,月折旧率 = 年折旧率÷ 12。

工作量法:单位工作量折旧额=固定资产原价×(1-预计净残值率)÷总工作量,年折旧额=当年工作量×单位工作量折旧额。

双倍余额递减法:年折旧率=2÷ 预计使用年限× 100%,月折旧率=年折旧率÷ 12,年折旧额=期初净值×年折旧率=(原值-累计折旧)×年折旧率。

年数总和法:年折旧额=(原值-预计净残值)×年折旧率,年折旧率=(预计使用寿命-已使用年限)÷【预计使用寿命×(预计使用寿命+1)÷2】× 100%。

在实际操作中,请根据具体情况选择合适的固定资产折旧计算方法。

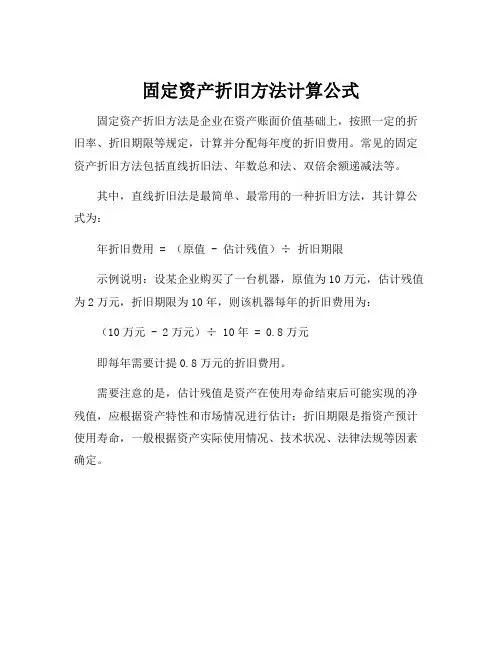

固定资产折旧方法计算公式固定资产折旧方法是企业在资产账面价值基础上,按照一定的折旧率、折旧期限等规定,计算并分配每年度的折旧费用。

常见的固定资产折旧方法包括直线折旧法、年数总和法、双倍余额递减法等。

其中,直线折旧法是最简单、最常用的一种折旧方法,其计算公式为:

年折旧费用 = (原值 - 估计残值)÷ 折旧期限

示例说明:设某企业购买了一台机器,原值为10万元,估计残值为2万元,折旧期限为10年,则该机器每年的折旧费用为:(10万元 - 2万元)÷ 10年 = 0.8万元

即每年需要计提0.8万元的折旧费用。

需要注意的是,估计残值是资产在使用寿命结束后可能实现的净残值,应根据资产特性和市场情况进行估计;折旧期限是指资产预计使用寿命,一般根据资产实际使用情况、技术状况、法律法规等因素确定。

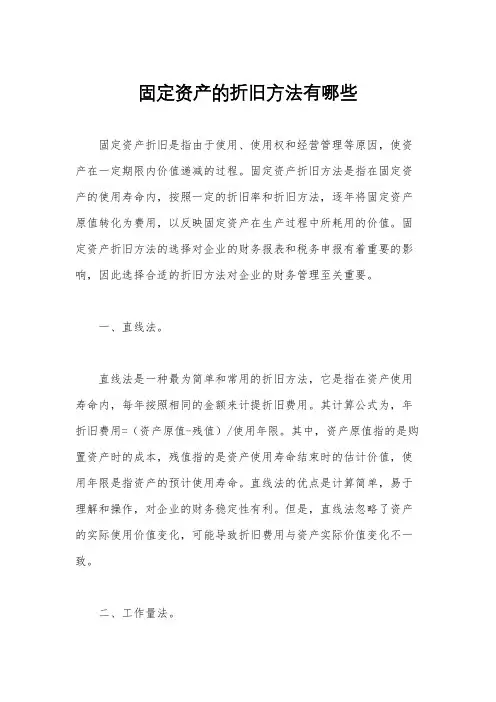

固定资产的折旧方法有哪些固定资产折旧是指由于使用、使用权和经营管理等原因,使资产在一定期限内价值递减的过程。

固定资产折旧方法是指在固定资产的使用寿命内,按照一定的折旧率和折旧方法,逐年将固定资产原值转化为费用,以反映固定资产在生产过程中所耗用的价值。

固定资产折旧方法的选择对企业的财务报表和税务申报有着重要的影响,因此选择合适的折旧方法对企业的财务管理至关重要。

一、直线法。

直线法是一种最为简单和常用的折旧方法,它是指在资产使用寿命内,每年按照相同的金额来计提折旧费用。

其计算公式为,年折旧费用=(资产原值-残值)/使用年限。

其中,资产原值指的是购置资产时的成本,残值指的是资产使用寿命结束时的估计价值,使用年限是指资产的预计使用寿命。

直线法的优点是计算简单,易于理解和操作,对企业的财务稳定性有利。

但是,直线法忽略了资产的实际使用价值变化,可能导致折旧费用与资产实际价值变化不一致。

二、工作量法。

工作量法是根据资产的使用量或产出量来计提折旧费用的方法。

它适用于那些资产的价值主要取决于其使用量或产出量的情况,如机器设备、车辆等。

工作量法的计算公式为,年折旧费用=(资产原值-残值)本年度使用量/总使用量。

工作量法能够更准确地反映资产的实际价值变化,对于那些使用量或产出量波动较大的资产有着更好的适应性。

但是,工作量法的计算较为复杂,需要准确掌握资产的使用量和产出量数据。

三、双倍余额递减法。

双倍余额递减法是一种逐年递减的折旧方法,它是指每年按照资产净值的固定比例计提折旧费用。

其计算公式为,年折旧费用=资产净值折旧率。

其中,折旧率是指每年折旧费用占资产净值的比例,通常是直线法折旧率的两倍。

双倍余额递减法能够更快地反映资产的实际价值变化,对于那些前期价值减少较快的资产有着更好的适应性。

但是,双倍余额递减法在资产后期的折旧费用较高,可能会对企业的财务状况产生一定的影响。

四、年数总和法。

年数总和法是一种按照资产使用年限总和计提折旧费用的方法。

固定资产折旧计提方法1、平均年限法(使用年限法):是按固定资产预计使用年限平均计提折旧的方法。

计算公式如下:年折旧额=(固定资产原值—预计使用残值)÷预计使用年限'年折旧率=年折旧额÷固定资产原值╳100%月折旧率=年折旧率÷12按照适用的固定资产范围分,折旧率有个别折旧率、分类折旧率、综合折旧率。

分类和综合折旧率的计算均以个别折旧率为基础。

某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%某类固定资产月折旧率=该类固定资产月折旧额之和÷该类固定资产原值之和╳100%月综合折旧率=全部固定资产月折旧额之和÷全部固定资产原值之和╳100%2、工作量法:是按固定资产完成的工作量计算折旧的一种方法。

单位工作量折旧额=(固定资产原值—预计使用残值)÷总工作量该项固定资产月折旧额=该固定资产实际完成的工作量╳单位工作量折旧额例子:某企业载货车一辆原值190000元,规定行驶100万公里,报废后预计残值10000元,本月行驶10000公里,计算本月折旧额单位工作量折旧额=(190000-10000)÷1000000=0.18元/公里本月应提折旧额=0.18*100000=18000元3、年数总和法:是将固定资产原值减残值后的净额乘以一个逐年递减的的分数计算年折旧额,分子代表固定资产尚可使用的年数,分母代表固定资产使用年数的序数之和。

如使用年限10年,则分母为:10+9+8+7+6+5+4+3+2+1=55,第一年分子为10,第二年分子为9以此类推。

年折旧额=(固定资产原值—残值)╳可使用年数÷使用年数的序数之和4、双倍余额递减法:双倍余额递减法是不考虑固定资产残值的情况下,根据每期固定资产帐面净值和双倍直线法折旧率计算固定资产折旧的一种方法。

年折旧率=2÷折旧年限*100%月折旧额=年折旧率╳固定资产帐面净值÷12实行双倍余额递减法的固定资产,应当在其折旧年限到期前二年内,将固定资产净值扣除残值后的净额平均分摊。

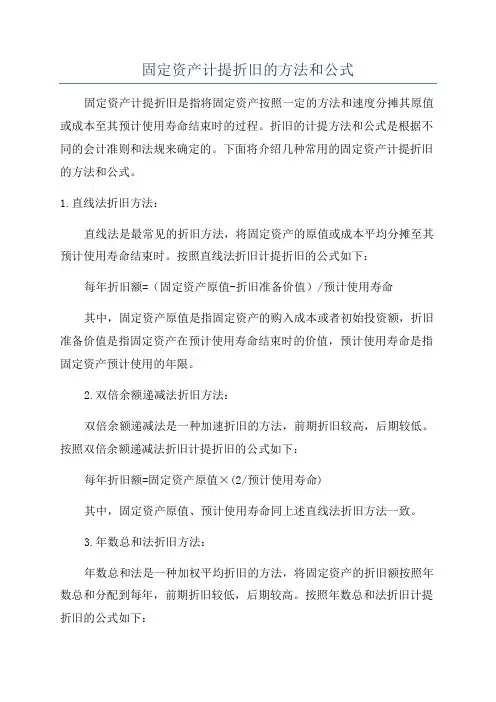

固定资产计提折旧的方法和公式固定资产计提折旧是指将固定资产按照一定的方法和速度分摊其原值或成本至其预计使用寿命结束时的过程。

折旧的计提方法和公式是根据不同的会计准则和法规来确定的。

下面将介绍几种常用的固定资产计提折旧的方法和公式。

1.直线法折旧方法:直线法是最常见的折旧方法,将固定资产的原值或成本平均分摊至其预计使用寿命结束时。

按照直线法折旧计提折旧的公式如下:每年折旧额=(固定资产原值-折旧准备价值)/预计使用寿命其中,固定资产原值是指固定资产的购入成本或者初始投资额,折旧准备价值是指固定资产在预计使用寿命结束时的价值,预计使用寿命是指固定资产预计使用的年限。

2.双倍余额递减法折旧方法:双倍余额递减法是一种加速折旧的方法,前期折旧较高,后期较低。

按照双倍余额递减法折旧计提折旧的公式如下:每年折旧额=固定资产原值×(2/预计使用寿命)其中,固定资产原值、预计使用寿命同上述直线法折旧方法一致。

3.年数总和法折旧方法:年数总和法是一种加权平均折旧的方法,将固定资产的折旧额按照年数总和分配到每年,前期折旧较低,后期较高。

按照年数总和法折旧计提折旧的公式如下:每年折旧额=(固定资产原值-累计折旧额)×此年压缩比其中,固定资产原值同上述直线法折旧方法一致,累计折旧额是指截止到当前年度的累计折旧额,此年压缩比是指第n年(从第1年开始计算)的折旧压缩比。

4.双倍余额递减与直线法的综合法:这种方法结合了双倍余额递减法和直线法的特点,前期较低,后期稳定。

按照双倍余额递减与直线法的综合法折旧计提折旧的公式如下:每年折旧额=前期双倍余额递减法折旧额+后期直线法折旧额其中,前期双倍余额递减法折旧额按照双倍余额递减法计算,后期直线法折旧额按照直线法计算。

需要注意的是,以上提到的固定资产折旧方法和公式只是常用的几种,实际应用中还存在其他方法。

此外,不同国家和地区的会计准则和法规有所不同,公司可以根据自身的具体情况和要求选择适合的折旧方法和公式。

固定资产计提折旧方法及例子1. 直线法(Straight-line method):直线法是最常用的折旧方法,也是最简单的计算方法。

该方法假设固定资产的价值在使用寿命内是均等分摊的,每年的折旧额相同。

计算公式:每年折旧额=(固定资产原价-预计残值)/预计使用寿命例子:假设一台机器的原价为100,000元,预计使用寿命为10年,预计残值为10,000元。

那么每年的折旧额为(100,000-10,000)/10=9,000元。

2. 工作量法(Units of production method):工作量法将固定资产的折旧费用与其使用量相关联。

该方法假设固定资产的价值是根据其使用量逐渐减少的。

计算公式:每个计算周期折旧额=(固定资产原价-预计残值)/预计总使用量×当前计算周期使用量例子:假设一台机器的原价为200,000元,预计总使用量为10,000小时,预计残值为20,000元。

在第一年中使用了1,000小时。

那么第一年的折旧额为(200,000-20,000)/10,000×1,000=18,000元。

3. 双倍余额递减法(Double declining balance method):双倍余额递减法是一种加速折旧方法,即每年折旧额不同,初始时折旧额较高,随着时间的推移逐渐减少。

计算公式:每年折旧额=(固定资产原价-已计提折旧额)×折旧率其中,折旧率为年折旧率,通常是直线法折旧率的两倍。

例子:假设一台机器的原价为150,000元,预计使用寿命为5年。

那么折旧率为1/5,即0.2、第一年的折旧额为(150,000-0)×0.2=30,000元;第二年的折旧额为(150,000-30,000)×0.2=24,000元;以此类推。

需要注意的是,以上例子仅仅是为了说明各种折旧方法的计算方式,并不代表实际情况。

在实际应用中,折旧的计算还需要根据公司的具体情况和会计准则进行调整和确认。

固定资产折旧表(含公式)固定资产折旧表是对企业固定资产的使用进行折旧核算所必须的一个重要工具,可以反映企业资产折旧情况,对企业运营和管理起到重要的作用。

本文将对固定资产折旧表进行详细的介绍,包括其定义、编制方法和注意事项等方面的内容。

一、固定资产折旧表的定义固定资产折旧表是一种列示企业固定资产在计提折旧过程中的数额、折旧方法、折旧轨迹以及最终净值的表格。

在固定资产完成投入后,企业需要将其的成本平均分配到多个会计年度,并在每个会计年度对期初投入计算折旧以及计提相应的减值准备,以保证固定资产在使用过程中能够按照合理的速度减少其原值,确定其最终净值。

二、固定资产折旧表的编制方法1、确定每个资产的折旧方法在编制固定资产折旧表之前,企业需要先确定每个资产的折旧方法。

折旧方法的选择一般应遵循两个原则:一是应首先考虑适用于资产的实际使用情况;二是应基于企业长期的发展规划选择相应的折旧方法。

按照固定资产折旧方法的分类,可以将其分为以下几种:(1)直线法:按照固定资产的使用年限,将其成本分摊到各个会计年度中,每个会计年度折旧额相等。

(2)余额递减法:企业在计提折旧的过程中,按照固定资产的残值,对上一个会计年度的折旧基础进行递减计算,以提高前期折旧额,减轻后期折旧压力。

(3)递增递减法:企业结合其特定业务进行折旧核算,按照固定比例递增或递减的方式进行折旧计算。

2、编制企业固定资产折旧表在确定每个资产的折旧方法后,企业可以根据折旧方法编制固定资产折旧表。

一般而言,固定资产折旧表包括资产名称、资产编码、规格型号、数量、投入年月、使用年限、折旧方法、期初原值、期末净值、当年折旧和累计折旧等呈现的内容。

固定资产折旧表的编制涉及到很多的公式和操作,在编制过程中需要注意以下几点:(1)根据折旧方法正确计算折旧额:在编制固定资产折旧表时,企业需要按照所选折旧方法计算每个会计年度的折旧额,确保折旧额的计算正确,避免因为计算错误造成的财务风险。

固定资产折旧计算方法及公式1、年限平均法(也称直线法)

年折旧率 = (1 - 预计净残值率)÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产原价× 年折旧率 ÷ 12

2、工作量法

单位工作量折旧额 = 固定资产原价 × ( 1 - 预计净残值率 )/ 预计总工作量某项固定资产月折旧额 = 该项固定资产当月工作量 × 单位工作量折旧额

3、双倍余额递减法(加速折旧法)

年折旧率 =2÷ 预计使用寿命(年)× 100%

月折旧额 = 固定资产净值 × 年折旧率 ÷ 12

4、年数总合法(加速折旧法)

年折旧率 = 尚可使用寿命/ 预计使用寿命的年数总合 × 100 %

月折旧额 = (固定资产原价 - 预计净残值 )× 年折旧率 ÷ 12

式工作量。

几种折旧法公式在咱们的经济生活和企业运营中,折旧可是个相当重要的概念。

折旧呢,简单说就是把资产在使用过程中逐渐损耗的价值给计算出来。

这就好比你买了一辆车,随着你天天开,车会变旧、性能会下降,价值也就跟着降低啦,这降低的部分就得通过折旧来算清楚。

说到折旧法,常见的有这么几种,像直线折旧法、工作量法、双倍余额递减法和年数总和法。

先来说说直线折旧法。

它的公式特别简单,就像小学数学题一样容易理解。

年折旧额= (固定资产原值- 预计净残值)÷预计使用年限。

比如说,一家公司买了一台价值 10 万的设备,预计能用 5 年,最后能卖 1 万块的残值。

那每年的折旧额就是(10 万 - 1 万)÷ 5 = 1.8 万。

我记得有一次去一家小工厂参观,他们就是用直线折旧法来计算设备的折旧。

那是一家生产零件的小厂,有几台老旧的机床。

厂长跟我诉苦说:“这直线折旧法虽然简单,可有时候不太符合实际情况。

像我们这几台机床,前几年用得多,磨损大,后几年反而轻松些,但每年折旧都一样,感觉不太合理。

”接下来是工作量法。

这个方法是按照资产的实际工作量来计算折旧的。

年折旧额 = 固定资产原值×(1 - 预计净残值率)÷预计总工作量 ×当年实际工作量。

举个例子,一辆运输卡车,原值 20 万,预计能跑50 万公里,残值率 5%,第一年跑了 10 万公里。

那第一年的折旧就是20 万×(1 - 5%)÷ 50 万 × 10 万 = 3.8 万。

我之前认识一个跑运输的大哥,他就对这个工作量法深有感触。

他说:“有时候行情好,一年跑的路多,折旧就多;行情不好,跑得少,折旧也少。

这倒是挺公平,能实实在在反映出车子的使用情况。

”再说说双倍余额递减法。

这个就稍微复杂点啦。

年折旧率 = 2÷预计使用年限 × 100% ,年折旧额 = 固定资产账面净值×年折旧率。

下表红色字体为初始化信息,使用者可据实填写或修改

使用说明

第一步:根据使用者实际情况,核对修改本页上方5大资产类别的“年限”、“残值率”。

第二步:进入“折旧表模板”进行资产填报。

注意表中的B列、W列灰色两列为下拉选项,不能手工输录;第C、E、F、G、H白色列为使用者需手工输入的5列。

如果有任何一列输错,会以红色字体提醒,直到输正确为止。

第三步:列好资产清单后,开始计提折旧。

在O1单元格输入您要取数的折旧月份;在Y1单元格输入您要取数的折旧年份,则表格自动生成相应的折旧计提数。

同时也会生成相应的会计分录。

非常好用哦!

温馨提醒:根据会计准则,本表的固定资产采用购买月份的次月开始计提折旧。

不同的折旧方法公式折旧可是个在财务和会计领域里挺重要的概念,咱们今天就来唠唠不同的折旧方法公式。

先来说说直线折旧法,这就好比你每个月固定从工资里存一笔钱一样。

直线折旧法的公式简单明了,就是:(资产原值 - 预计净残值)÷预计使用年限。

比如说,一家公司买了台价值 10 万块的机器,预计能用 5 年,最后能卖 1 万块,那每年的折旧就是(10 - 1)÷ 5 = 1.8 万。

再讲讲工作量法,这个就有点像你跑外卖,送一单挣一单的钱。

它的公式是:(资产原值 - 预计净残值)÷预计总工作量 ×当年实际工作量。

举个例子,一辆运输卡车原值 8 万,预计能跑 20 万公里,最后能卖 1 万,今年跑了 3 万公里,那今年的折旧就是(8 - 1)÷ 20 × 3 =1.05 万。

还有双倍余额递减法,这个稍微复杂点,就像你减肥,前期掉秤快,后期慢。

它的公式是:年折旧率 = 2÷预计使用年限 × 100% ;年折旧额= 固定资产账面净值 ×年折旧率。

比如说一台设备原值 6 万,预计能用 4 年,那第一年的折旧率就是 2÷4×100% = 50% ,第一年折旧额就是6×50% = 3 万。

我记得有一次,我去一家小工厂调研,他们就对设备的折旧方法犯了愁。

老板跟我说:“这不同的折旧方法算下来,每年的成本可差不少呢,真不知道该咋选。

”我就给他详细解释了每种方法的特点和适用情况。

直线折旧法稳定,适合那些使用情况比较平均的资产;工作量法呢,适合那种使用程度跟工作量紧密相关的,像他们的运输车辆就挺合适;双倍余额递减法前期折旧多,能让企业前期少交税,有更多资金用于发展,但后期折旧少,要注意平衡财务状况。

最后说说年数总和法,这也有点特别,就跟你年纪越大,精力越不如从前似的。

公式是:年折旧率 = 尚可使用年限÷预计使用年限的年数总和 × 100% ;年折旧额 = (固定资产原值 - 预计净残值)×年折旧率。

固定资产折旧方法及公式(实例)计提折旧有多种方法,采用不同的方法,算出计提折旧的金额也会有所不同。

(一)平均年限法平均年限法又称直线法,是指按固定资产使用年限平均计算折旧的一种方法。

按照这种方法计算提取的折旧额,在各个使用年份或月份都是相等的,折旧的积累额呈直线上升趋势。

计算公式如下:固定资产年折旧额=[固定资产原价-(预计残值收入-预计清理费用)] ÷固定资产预计使用年限固定资产月折旧额=固定资产年折旧额/12[例1]甲企业某项固定资产原价为50000元,预计使用年限为10年,预计残值收入为3000元,预计清理费用为1000元,则:固定资产年折旧额=[50000-(3000-1000)]/10=4800元/年固定资产月折旧额=(4800÷12)=400元/月在实际工作中,为了反映固定资产在一定时间内的损耗程度和便于计算折旧,企业每月应计提的折旧额一般是根据固定资产的原价乘以月折旧率计算确定的。

固定资产折旧率是指一定时期内固定资产折旧额与固定资产原价之比。

其计算公式表述如下:固定资产年折旧率=[(固定资产原价-预计净残值)÷固定资产原价] ÷固定资产预计使用年限=(1-预计净残值率)÷固定资产预计使用年限固定资产月折旧率=固定资产年折旧率÷12固定资产月折旧额=固定资产原价×固定资产月折旧率[例1]固定资产月折旧额的计算如下:固定资产年折旧率=[50000-(3000-1000)] ÷(10×50000)=9.6%固定资产月折旧率=9.6%÷12=0.8%固定资产月折旧额=50000元×0.8%=400元上述计算的折旧率是按个别固定资产单独计算的,称为个别折旧率,即某项固定资产在一定期间的折旧额与该项固定资产原价的比率。

此外,还有固定资产分类折旧率和综合折旧率。

固定资产的分类折旧率是指固定资产分类折旧额与该类固定资产原价的比例。

固定资产折旧计算方法固定资产折旧是指由于使用、老化或技术进步等原因,使资产价值逐渐减少的过程。

固定资产折旧计算方法是企业会计核算中的一个重要内容,正确的折旧计算方法对企业的财务状况和经营成果有着重要的影响。

下面将介绍几种常见的固定资产折旧计算方法。

第一种是直线法,这是最简单的折旧计算方法。

其计算公式为,每年折旧费用=(资产原值-残值)/折旧年限。

其中,资产原值是指资产的购置价值,残值是指资产在使用寿命结束时的估计价值,折旧年限是指资产的预计使用年限。

直线法的优点是计算简单,稳定,易于理解;缺点是不能反映资产在不同年限内的实际价值变动。

第二种是年数总和法,这是一种逐年递减的折旧计算方法。

其计算公式为,每年折旧费用=(资产原值-已计提折旧累计额)折旧率。

折旧率是指资产每年折旧费用与资产原值的比率,通常是按照折旧年限的倒数来计算。

年数总和法的优点是能够合理地反映资产的实际价值变动,能够提高资产的折旧前提,但缺点是计算复杂,难以理解。

第三种是双倍余额递减法,这是一种逐年递减的折旧计算方法。

其计算公式为,每年折旧费用=(资产原值-已计提折旧累计额)折旧率。

其中,折旧率是指资产每年折旧费用与资产净值的比率,通常是按照折旧年限的倒数来计算。

双倍余额递减法的优点是能够合理地反映资产的实际价值变动,能够提高资产的折旧前提;缺点是计算复杂,难以理解。

以上是几种常见的固定资产折旧计算方法,不同的折旧计算方法适用于不同的企业和不同的固定资产,企业在选择折旧计算方法时应根据自身的实际情况做出合理的选择。

同时,企业在进行固定资产折旧计算时,还应严格按照国家相关法律法规和会计准则的规定,进行合理、准确的折旧核算,确保财务报表的真实性和准确性。

固定资产折旧计算方法对企业的财务状况和经营成果有着重要的影响,企业应高度重视,并加强管理,确保折旧核算的合规性和准确性。