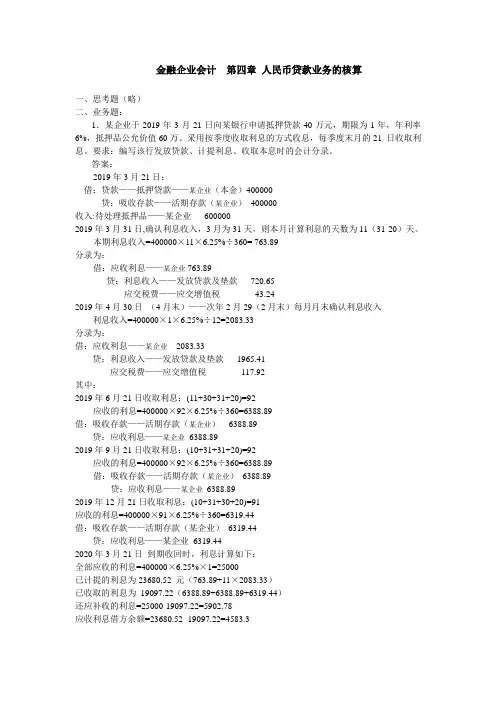

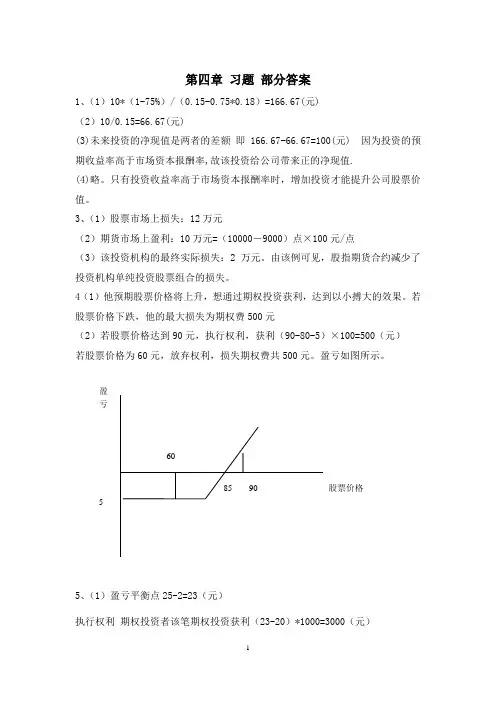

第四章 金融机构答案

- 格式:doc

- 大小:49.50 KB

- 文档页数:3

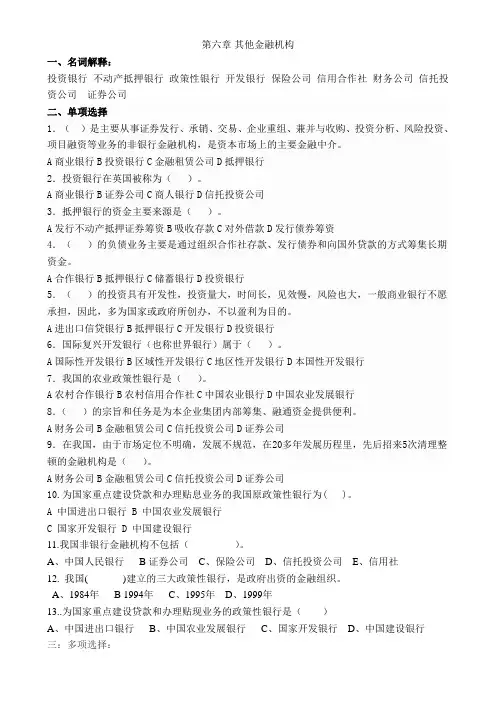

第四章 金融机构

一、填空题

1.货币信用

2.美国安全第一网络银行

3.信息不对称

4.信用中介

5.中央银行

6.投资银行

7.合约性

8.基金管理公司

9.《金融服务现代化法案》;《格拉斯-斯蒂格尔法》

10.金融机构并购

二、找出每个词汇的正确含义

1 2 3 4 5 6 7 8 9 10

e a b f h j g i c d

三、单项选择

1 2 3 4 5 6 7 8 9 10

B A C B D A B C A C

四、多项选择

1 2 3 4 5 6 7 8 9 10

ABC ABC BCDE ACE ABCDE ACE ABCD ABC ABCD

ABC

五、判断题

1 2 3 4 5 6 7 8 9 10

× √ × × × × √ × √ ×

六、简答题

1.

答题要点:

储蓄型金融机构是指接受个人与机构存款,并发放贷款的金融中介机构。储蓄型金融机构

包括商业银行、储蓄银行、互助储蓄银行和信用社。契约型金融机构是指通过订立合约,从持约

人手中定期定量收取资金(保险费或养老预付款),然后按照合约规定支付保险金或养老金的金

融中介机构。契约型金融机构主要包括了保险公司和养老基金。两者区别主要在于前者可以创

造存款,主要负债为存款,主要资产为各种贷款以及债券;而后者的主要负债为收取的保费和

雇员及雇主的缴款,主要资产为债券、股票以及抵押贷款。

2.

答题要点:

投资者把资金投入基金,购买基金股份,再通过其以适度分散的组合方式投资于各种金融

资产,所以,购买共同基金是一种间接投资。共同基金的机制特点是投资组合、专家理财、规

模经济。

3.

答题要点:

我国现在已经形成了以中国人民银行为核心、商业银行为主体、多种金融机构并存、分工

协作的金融机构体系格局。中国人民银行作为中央银行,在国务院的领导下,履行中央银行的

三大职能。商业银行在我国金融机构体系中处于主体地位,主要经营存、贷款,办理转账结算

等业务。其包括了国有商业银行、股份制商业银行、城市合作银行。政策性银行有国家开发银

行、中国进出口银行和中国农业发展银行,主要从事政策性金融业务:国家开发银行主要为国

家重点项目、重点产品和基础产业提供金融支持。此外,还有其他的非银行金融机构和在华的

外资金融机构。

4.

答题要点:

政策性金融机构具有以下几个特征:(1)政策性金融机构的资本金由政府财政拨款;(2)

其资金主要依靠发行政策性金融债券及财政划拨;(3)其经营活动不以盈利为目的,但坚持银

行经营管理的基本原则,力争保本微利;(4)政策性金融机构一般不设立分支机构。

5.

答题要点:

加入WTO以后,我国银行业的承诺是:(1)审慎性发放营业许可证,即在营业许可上没

有数量限制。(2)外汇业务及时开放,取消地域和服务对象限制。(3)人民币业务分阶段开放。

中国将在4年内分五批开放20个城市的地域限制,5年后取消所有地域限制,在服务对象上,

从2002年1月1日起,外资银行获准为中资企业提供人民币业务;5年后,外资银行将获准经

营人民币零售业务,并且,设在中国某一地区并获准经营人民币业务的外资金融机构可以向其

他已开放人民币业务地区的客户提供服务。(4)金融咨询类业务及时开放。自入世之日起,外

资金融机构即可获准在中国从事有关存贷款业务、金融租赁业务、所有支付及划汇服务、担保

及承兑、公司并购、证券投资的咨询、中介和其他附属服务。

七、论述题

1.

答题要点:

西方发达国家的金融机构业务由分业专业化经营转变向混业全能化经营,有着政治、经

济和科技发展等各方面的原因。

(1)西方国家的经济发展走向成熟,使资金的供求关系发生了重大变化。“二战”后,西

方各国经济处于恢复期,资金是一种稀缺资源,供不应求,作为分配资金的中介银行处于有

利的地位。进入20世纪80年代,西方各国经济普遍从高速发展步入稳定发展阶段,工商企

业自身积累的资金大大增加,对银行的依赖性减弱,可以在向银行贷款和发行股票、债券之

间进行选择,以便寻找最优的方式。这使得商业银行和投资银行之间的竞争加剧,其结果必

然导致对“分业经营”的突破。

(2)国债市场的迅速发展推动资金的分流。“二战”后,西方各国政府为了刺激经济发展,

纷纷推崇凯恩斯主义,推行赤字财政,发行了大量的国债。大量国债的发行推动了西方各国

证券市场的高速发展,而商业银行受经济周期的影响,利润不增反减。同时,政府对国债实

行鼓励政策,从而将大量的银行存款吸引到国债市场上,在促成投资银行发展的同时,对商

业银行造成了极大的影响。“分业经营”的限制引起商业银行大为不满,它们纷纷要求取消该

限制。

(3)金融创新模糊了银行业、证券业、信托业的传统界限。面对激烈的竞争,各金融机构

为了扩大资金来源,又要避开监管限制,不得不设计出新的金融工具。美国的投资银行创造

出了货币市场的互动基金,以绕开不得吸收存款的限制;信托公司以信托投资形式吸收小额

资金,然后集中投资于高利率的大额可转让存单等等。

(4)新的科技发展提高了个人和企业的金融应变能力,直接导致新型金融工具的出现,为

金融创新提供了技术支持的同时,也对金融机构的规模经济提出了新的要求。由于分业经营限

制的存在,金融机构为购置计算机系统花费了大量的金钱,却因为业务量小、种类有限而不能

充分利用计算机资源。中小金融机构自然不能达到最佳盈利模式,就连大的金融机构有时也不

能例外。因此,金融机构都想方设法规避监管限制,增加业务规模,产生了很强的创新力。

2.

答题要点:

(1) 金融机构的混业全能化。自20世纪80年代以来,各主要发达国家的金融机构放松

银行和非银行金融机构业务领域或资产组合的限制、允许银行和非银行金融机构经营更广泛

的金融业务、促进相互间的业务融合以及同类金融机构之间业务的渗透。

(2)金融机构的并购集中化。金融机构通过收购、债权、控股、直接出资、购买股票等多

种手段,取得被并购方的所有权。金融机构的并购主要有三种类型:合并、兼并和收购。金融

机构的并购发展趋势:呈现出以银行为主体、由收购向合并发展、以获取控制权与新技术为目

的、强强合并组建超级金融航母的趋势。以美国为中心辐射四周等趋势。

(3)金融机构的电子网络化。如:网上基本理财服务、网上资讯服务、网上投资、网上

购物、其他网上银行服务等。

(4)金融机构的监管国际化。扩大金融监管国际合作范围;推广更具普遍性的监管原则;

加强对金融联合企业集团的监管;建立国际性金融危机救助体系。