计划成本分配法25页PPT

- 格式:ppt

- 大小:2.63 MB

- 文档页数:25

计划成本分配法计划成本分配法是一种用于确定项目或产品成本的方法,它能够帮助企业合理分配成本,从而更好地控制和管理项目或产品的成本。

在实际应用中,计划成本分配法可以帮助企业更准确地预测项目或产品的成本,为企业的决策提供重要依据。

下面将介绍计划成本分配法的基本原理和应用方法。

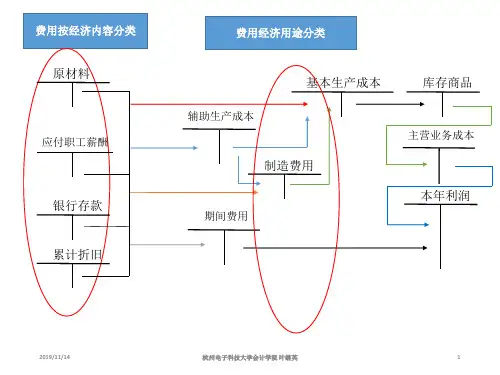

首先,计划成本分配法的基本原理是根据项目或产品的特点和要求,将成本合理分配到各个成本对象上。

成本对象可以是产品、服务、部门等,通过合理分配成本,可以更准确地反映各个成本对象的实际成本,为企业的决策提供准确的成本信息。

其次,计划成本分配法的应用方法主要包括直接成本和间接成本的分配。

直接成本是指可以直接与产品或项目相关联的成本,如直接材料、直接人工等,它们可以直接分配到产品或项目上。

而间接成本是指无法直接与产品或项目相关联的成本,如间接材料、间接人工等,需要通过合理的分配基础进行分配。

在实际应用中,计划成本分配法可以根据不同的成本对象和分配基础,采用不同的分配方法。

常见的分配方法包括直接法、Step-down法和Reciprocal法等,它们各有特点,可以根据实际情况选择合适的方法进行成本分配。

最后,计划成本分配法的应用可以帮助企业更准确地了解项目或产品的成本结构,为企业的决策提供重要依据。

通过合理分配成本,可以更准确地计算产品或项目的成本,为定价、投资决策、产品组合等提供重要信息,有助于企业提高经济效益和竞争力。

综上所述,计划成本分配法是一种重要的成本管理方法,它能够帮助企业更准确地了解项目或产品的成本,为企业的决策提供重要依据。

在实际应用中,企业可以根据实际情况选择合适的分配方法,合理分配成本,提高成本控制和管理水平,为企业的可持续发展提供有力支持。