人大保险学课件第一讲风险与风险管理1

- 格式:ppt

- 大小:479.00 KB

- 文档页数:21

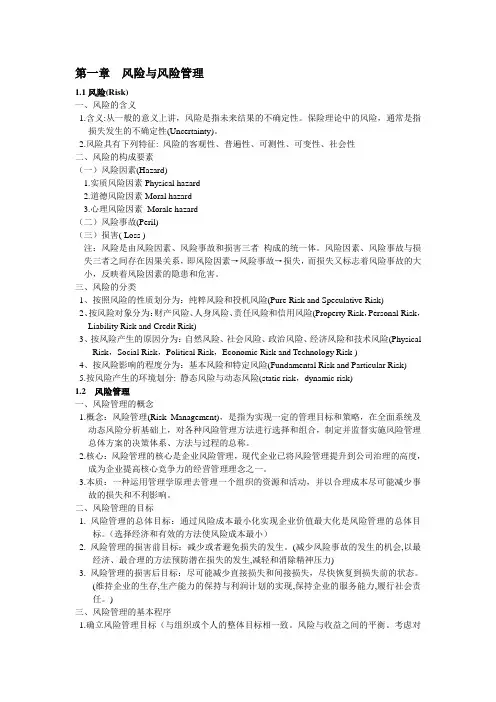

第一章 风险与风险管理 1.1风险(Risk) 一、风险的含义 1.含义:从一般的意义上讲,风险是指未来结果的不确定性。保险理论中的风险,通常是指损失发生的不确定性(Uncertainty)。 2.风险具有下列特征: 风险的客观性、普遍性、可测性、可变性、社会性 二、风险的构成要素 (一)风险因素(Hazard) 1.实质风险因素Physical hazard 2.道德风险因素Moral hazard 3.心理风险因素 Morale hazard (二)风险事故(Peril) (三)损害( Loss ) 注:风险是由风险因素、风险事故和损害三者 构成的统一体。风险因素、风险事故与损失三者之间存在因果关系,即风险因素→风险事故→损失,而损失又标志着风险事故的大小,反映着风险因素的隐患和危害。 三、风险的分类 1、按照风险的性质划分为:纯粹风险和投机风险(Pure Risk and Speculative Risk) 2、按风险对象分为:财产风险、人身风险、责任风险和信用风险(Property Risk,Personal Risk,Liability Risk and Credit Risk) 3、按风险产生的原因分为:自然风险、社会风险、政治风险、经济风险和技术风险(Physical Risk,Social Risk,Political Risk,Economic Risk and Technology Risk ) 4、按风险影响的程度分为:基本风险和特定风险(Fundamental Risk and Particular Risk) 5.按风险产生的环境划分: 静态风险与动态风险(static risk,dynamic risk) 1.2 风险管理 一、风险管理的概念 1.概念:风险管理(Risk Management),是指为实现一定的管理目标和策略,在全面系统及动态风险分析基础上,对各种风险管理方法进行选择和组合,制定并监督实施风险管理总体方案的决策体系、方法与过程的总称。 2.核心:风险管理的核心是企业风险管理,现代企业已将风险管理提升到公司治理的高度,成为企业提高核心竞争力的经营管理理念之一。 3.本质:一种运用管理学原理去管理一个组织的资源和活动,并以合理成本尽可能减少事故的损失和不利影响。 二、风险管理的目标 1. 风险管理的总体目标:通过风险成本最小化实现企业价值最大化是风险管理的总体目标。(选择经济和有效的方法使风险成本最小) 2. 风险管理的损害前目标:减少或者避免损失的发生。(减少风险事故的发生的机会,以最经济、最合理的方法预防潜在损失的发生,减轻和消除精神压力) 3. 风险管理的损害后目标:尽可能减少直接损失和间接损失,尽快恢复到损失前的状态。(维持企业的生存,生产能力的保持与利润计划的实现,保持企业的服务能力,履行社会责任。) 三、风险管理的基本程序 1.确立风险管理目标(与组织或个人的整体目标相一致。风险与收益之间的平衡。考虑对安全性的态度和接受风险的意愿) 2.风险识别:是整个风险管理的基础,是在风险事故发生之前,运用各种方法系统地、全面地、连续地认识所面临的各种风险,并分析风险事故发生的潜在原因。 3.风险衡量:是对风险的定量分析。在风险识别的基础上,通过对所收集的大量损失资料加以分析,运用概率论和数理统计,估计和预测风险发生的概率和严重程度。 损失频率和损失幅度是估算风险的一般方法。损失频率测量的是在单位时间内损失事件发生的平均次数。损失幅度是标的物发生一次风险事故时的平均损失额度。损失频率乘以损失幅度得到期望损失。 损失频率和损失幅度得到的是平均意义上的结果,对风险估算的进一步研究需要考虑可能的偏差,即风险损失的变异(波动)程度,这种变异程度由损失变量的方差或标准差来度量。某种可能的方差越大,其损失额度的不确定性就越大,相应的风险就越大。 4.开发并选择适当的风险管理方法:回避--控制型风险管理方式(预防、抑制)--财务型风险管理方式(自留风险、转移风险) 5.风险管理的决策与实施:风险管理决策是根据风险管理目标与宗旨,在全面、系统的风险分析基础上,科学地选择风险管理工具及其组合,从而制定出风险管理的总体方案和重点。风险管理决策的实施是合理组织企业的人、财、物资源,执行风险管理方案,协调监督各项工作的顺利进行,包括实施购买保险计划、风险控制计划、自留风险计划等财务安排。 6.风险管理的效果评价与反馈:在风险管理方案的执行过程中,每隔一定时间或周期对风险管理的效果进行评价,发现问题及时修正。 四、风险管理方式及其比较 (一)风险规避(Risk avoidance) 风险规避是指放弃某项活动或改变其性质、工作地点或工作方法,以达到规避因从事该项活动可能导致损失的目的。风险规避通常在两种情况下进行:一是某特定风险所致损失频率和损失程度相当高时;二是在处理某种风险时其成本大于其产生的效益时。避免风险虽然有效但却有限。第一,有许多风险是无法避免的,如人的生老病死、地震、洪水等自然灾害。第二,避免某些风险的同时可能放弃了相应的盈利机会,在经济上是不适当的。第三,避免了某一风险有可能产生新的风险。 (二)损失控制(loss control) 损失控制主要包括预防和抑制即防损和减损两种方式,其目的是用来降低损失发生的频率和严重程度,保护生命和财产安全。 1、 损失预防(loss prevention)预防是指在风险发生前设法消除或减少可能引发损失的各种因素而采取的处理风险的措施。其方法包括工程物理法和人类行为法,前者侧重于风险单位的物质因素防范,如各种建筑物的防火、防盗、防洪、防震结构设置与改进;后者侧重于对人们行为的教育,如职业、交通、消防、防震安全教育等。 2、损失抑制(loss reduction) 是指风险事故发生时或发生后采取的各种减损措施,设法抢救受损生命和财产,防止损失扩大。 抢救:在最短时间内作出阻止损失扩大的正确反应 风险分离或隔离:就是将风险载体之间相互隔开或分离。 风险分散:是根据风险因素间以及风险因素与其他因素间的负相关关系,将风险载体多样化组合,使各载体承受的风险相互抵消以减少风险 。 应急计划:通常是多种风险管理措施的组合运用,比如应急培训、建立应急领导小组、应急融资计划、改进建筑结构、备份重要记录并存放在不同的地方、建立与社区的合作关系,等 (三)财务型风险管理(Financial management of risk) (风险融资) 主要包括风险自留、风险转移两种方式。在风险转移方式中,又包括合同安排、套期保值以及其他合约化风险转移手段和保险,其中最重要的风险转移方式是保险。 1、风险自留(Risk retention) 自留风险是指经济单位对风险的自我承担。通常对那些损失频率较高但损失程度较低的风险即经常发生的小灾小损采用自留方式比较适用。 自留往往有三种情况 (1)对潜在损失没有意识、估计不足或残余风险(被动自留) (2)损失金额相对较低,经济上微不足道(主动自留) (3)通过对风险和风险管理方法的认真分析,决定全部或部分承担某些风险。(主动自留)自留风险的可行性取决于对未来损失的正确判断和损失补偿基金的适当安排。 2、风险转移(Risk transfer) 风险转移即通过一定的方式和费用支出,将风险从一个主体转移给另一个主体。较为常见的风险转移方式有以下几种,它们又可分为保险转移与非保险转移两类。 (1)合同安排。它是指通过销售合同中的保证条款来转移风险。目前许多家用电器的销售都有保修承诺,在一定时期内如果产品使用中出现质量问题,厂家负责免费维修,这就是将承担修理费用的风险从买方转移给了制造厂商。 (2)委托保管。简单的例子如每年交付一定费用给自行车保管人以转移自行车被盗窃的风险。 (3)担保合同。根据这种合同,如果义务人不履行合同规定的义务,作为第三方的担保人必须代为赔偿,这是将信用风险转移给担保人。 (4)套期保值。套期保值是将价格变动可能导致的损失转移给了交易对方。当一个人的一种行为不仅降低了他所面临的风险,同时也使他放弃了收益的可能性时,我们就说这个人在套期保值。例如,农民向政府按合同订购价销售粮食以转移价格风险。 (5)购买保险。保险转移指投保人通过投保某种保险将相应的风险转移给保险公司,当发生风险损失时,保险公司按合同约定责任给予经济补偿。