证券投资学 第三章资产定价理论及其发展

- 格式:pptx

- 大小:383.51 KB

- 文档页数:32

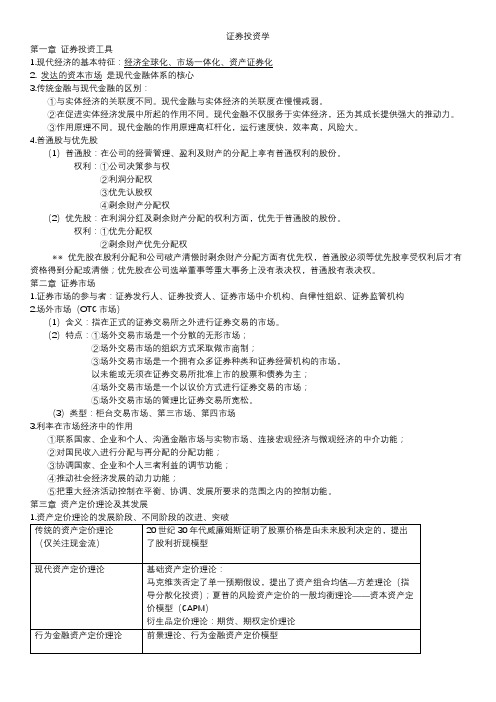

证券投资学第一章证券投资工具1.现代经济的基本特征:经济全球化、市场一体化、资产证券化2. 发达的资本市场是现代金融体系的核心3.传统金融与现代金融的区别:①与实体经济的关联度不同。

现代金融与实体经济的关联度在慢慢减弱。

②在促进实体经济发展中所起的作用不同。

现代金融不仅服务于实体经济,还为其成长提供强大的推动力。

③作用原理不同。

现代金融的作用原理高杠杆化,运行速度快,效率高,风险大。

4.普通股与优先股(1)普通股:在公司的经营管理、盈利及财产的分配上享有普通权利的股份。

权利:①公司决策参与权②利润分配权③优先认股权④剩余财产分配权(2)优先股:在利润分红及剩余财产分配的权利方面,优先于普通股的股份。

权利:①优先分配权②剩余财产优先分配权※※优先股在股利分配和公司破产清偿时剩余财产分配方面有优先权,普通股必须等优先股享受权利后才有资格得到分配或清偿;优先股在公司选举董事等重大事务上没有表决权,普通股有表决权。

第二章证券市场1.证券市场的参与者:证券发行人、证券投资人、证券市场中介机构、自律性组织、证券监管机构2.场外市场(OTC市场)(1)含义:指在正式的证券交易所之外进行证券交易的市场。

(2)特点:①场外交易市场是一个分散的无形市场;②场外交易市场的组织方式采取做市商制;③场外交易市场是一个拥有众多证券种类和证券经营机构的市场,以未能或无须在证券交易所批准上市的股票和债券为主;④场外交易市场是一个以议价方式进行证券交易的市场;⑤场外交易市场的管理比证券交易所宽松。

(3)类型:柜台交易市场、第三市场、第四市场3.利率在市场经济中的作用①联系国家、企业和个人、沟通金融市场与实物市场、连接宏观经济与微观经济的中介功能;②对国民收入进行分配与再分配的分配功能;③协调国家、企业和个人三者利益的调节功能;④推动社会经济发展的动力功能;⑤把重大经济活动控制在平衡、协调、发展所要求的范围之内的控制功能。

第三章资产定价理论及其发展2.CAPM模型推导出一个对应于各种特定风险的资产组合可行集曲线,以及一个由投资者根据相应的风险资产与无风险资产构成的风险资产组合将单一证券的超额回报率与市场争权组合的回报率联系起来,并用β系数描述单个证券与整个市场的关系,从而大大简化了投资组合的选择过程。

证券投资学(第四版)1、简述有价证券的种类和特征答:有价证券是一种具有一定票面金额,证明持券人有权按期取得一定收入,并可自由转让和买卖的所有权或债权证书。

有价证券多种多样,从不同的角度、按照不同的标准,可以对其进行不同的分类:(1)按发行主体的不同,可分为政府证券(公债券)、金融证券和公司证券。

(2)按所体现的内容不同,有价证券可分为货币证券、资本证券和货物证券。

(3)根据上市与否,有价证券可分为上市证券和非上市证券。

划分为上市证券和非上市证券的有价证券是有其特定对象的。

这种划分一般只适用于股票和债券。

按照证券的经济性质,有价证券可分为债券、股票和证券投资基金,他们的特点分别如下:债券的特征:(1)偿还性(2)流通性(3)安全性(4)收益性股票的特征:(1)不可偿还性(2)参与性(3)收益性(4)流通性(5)价格的波动性和风险性证券投资基金的特征:(1)集合理财、专业管理;(2)组合投资、分散风险;(3)利益共享、风险共担;(4)严格监管、信息透明;(5)独立托管、保障安全2、简述普通股的基本特征和主要种类答:普通股股票的每一股份对公司财产拥有平等权益。

普通股股票具有的特征:(1)普通股股票是股份有限公司发行的最普通、最重要也是发行量最大的股票种类。

(2)这类股票是公司发行的标准股票,其有效性与股份有限公司的存续期间相一致。

股票持有者就是公司的股东,平等地享有股东权利。

股东有参与公司经营决策的权利。

(3)普通股股票是风险最大的股票。

股份有限公司根据有关法规的规定以及筹资和投资者的需要,可以发行不同种类的普通股。

(1)按股票有无记名,可分为记名股和不记名股。

(2)按股票是否标明金额,可分为面值股票和无面值股票。

(3)按投资主体的不同,可分为国家股、法人股、个人股等等。

(4)按发行对象和上市地区的不同,又可将股票分为A股、B股、H股和N股等。

3、证券投资基金与股票、债券有哪些异同答:相同点:都是证券投资品种的一种;不同点:与直接投资股票或债券不同,证券投资基金是一种间接投资工具。

《证券投资》课程网上考试题库第一章证券投资工具一、单项选择题1、下列几种金融工具风险最大的是()。

A. 股票 B.公司债券C.基金D.政府债券答案:A2、证券流通市场与()共同构成统一的证券市场体系。

A.发行市场B.证券交易所 C.场外市场D.场内市场答案:A3、下列哪一项不是货币证券()。

A.支票 B.股票 C.本票 D.汇票答案:B4、有价证券不包括()。

A.商品证券 B.货币证券C.资本证券 D.权益证券答案:D5、为了满足投资者中途抽回资金、实现变现的需要.( )一般在基金资产中保持一定比例的现金。

A.封闭式基金 B.开放式基金 C.国债基金 D.股票基金答案: B6、债券具有票面价值.代表了一定的财产价值.是一种( )。

A.真实资本 B.虚拟资本 C.财产直接支配权 D.实物直接支配权答案:B二、多项选择题1、证券金融的内容由以下几个要素构成()A.证券金融活动的对象—证券B.证券金融活动的形式—直接信用C.证券金融活动的主体—居民、企业、政府D.证券金融活动的介体—证券经营机构E. 证券金融活动的场所—证券市场答案:ABCDE2、金融全球化的特点是()A.金融成为现代经济的核心B.金融市场的自由化C.金融市场的开放化D.金融市场竞争的无序化E. 金融市场的跨国化答案:ABCE3、有价证券经济和法律特征包括()。

A.产权性B.收益性C.强制性D.流动性E. 风险性答案: ABDE三、判断题1、我国只有国有独资公司、有限责任公司和股份有限公司三种公司形态。

()答案:对2、基金分为开放式基金和封闭式基金。

()答案:对3、优先股股东享有比普通股股东更优的权利。

()答案:错4、有价证券的价格证明了它本身是有价值的。

()答案:错5、有价证券本身没有价值.所以没有价格。

()答案:错6、有价证券是虚拟资本的一种形式.能给持有者带来收益。

()答案:对第二章证券市场一、单项选择题1、我国证券交易所采取的是()A.会员制B.理事C.注册制D.审核制答案:A2、下列哪项不是证券公司的主要业务()。

《证券投资学(第四版)》习题及答案-—吴晓求主编第一章证券投资工具一、名词解释1、风险:是未来结果的不确定性或损失,也可以进一步定义为个人和群体在未来获得收益和遇到损失的可能性以及对这种可能性的判断与认知。

2、普通股:普通股是指在公司的经营管理、盈利及财产的分配上享有普通权利的股份,代表满足所有债权偿付要求及优先股股东的收益权与求偿权要求后对企业盈利和剩余财产的索取权。

普通股构成公司资本的基础,是股票的一种基本形式。

目前,在上海和深圳证券交易所上市交易的股票都是普通股。

3、期货:期货的英文为future,是由“未来"一词演化而来,其含义是:交易双方不必在买卖发生的初期进行交易,而是共同约定在未来的某一时候交割,因此在国内就称其为“期货"。

4、远期:远期是指合同双方约定在未来某一日期以约定价值,由买方向卖方购买某一数量的标的项目的合同。

5、期权:期权是在期货的基础上产生的一种金融工具,是指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额(指期权费)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)一事先规定好的价格(指履约价格)向卖方购买或出售一定数量特定标的物的权利,但不负有必须买进或卖出的义务.6、互换:互换是指合同双方在未来某一期间内交换一系列现金流量的合同.按合同标的项目不同,互换可以分为利率互换、货币互换、商品互换、权益互换等。

其中,利率互换和货币互换比较常见.二、简答题1、简述有价证券的种类和特征答:有价证券是一种具有一定票面金额,证明持券人有权按期取得一定收入,并可自由转让和买卖的所有权或债权证书。

有价证券多种多样,从不同的角度、按照不同的标准,可以对其进行不同的分类:(1)按发行主体的不同,可分为政府证券(公债券)、金融证券和公司证券。

(2)按所体现的内容不同,有价证券可分为货币证券、资本证券和货物证券。

(3)根据上市与否,有价证券可分为上市证券和非上市证券.划分为上市证券和非上市证券的有价证券是有其特定对象的。

《证券投资学》课程教学大纲一、课程基本信息课程代码:16008702课程名称:证券投资学英文名称:Securities Investment课程类别:专业课学时:32学分:2适用对象: 金融工程、金融学、投资学及其他相关专业本科生考核方式:考试先修课程:金融学、基本会计学二、课程简介中文简介:随着我国证券市场的高速发展,以及人民生活水平的日益提高,证券投资已起来越受到各界的重视和高度的关注,在大力普及金融投资知识的同时,树立正确的投资理念,掌握科学的投资方法,防东金融风险,是一项意义深过而又迫切的事业。

《证券投资学》既是金融、投资专业的专业课,也是各经济类专业的专业基础课,它集理论性、技术性和实践性为一体。

课程的主要内容包括证券市场的介绍,证券投资工具的介绍,证券投资的宏观经济分析,证券投资的行业分析,公司财务分析,公司价值评估,K线图的分析,形态理论,支撑压力理论和技术指标分析等。

英文简介:With the high-speed development of our country securities market, as well as the increasing of people's living standard, the securities investment has been up to all walks of life, the more attention and a high degree of attention, at the same time of vigorously popularize knowledge of financial investment, set up the correct investment idea, to grasp the method of scientific investment, financial risks in the east, is a deep meaning and urgent business.TCM is not only the financial, investment and securities investment professional course, also is the economy class specialized professional basic course, which combines theoretical, technical and practical for an organic whole.The main content of the course include the introduction of the securities market, securities investment instruments, securities investment of macroeconomic analysis, industry analysis of securities investment, corporate financial analysis, corporate value assessment, the chart analysis, form theory, the theory and technology support pressure index analysis and so on.三、课程性质与教学目的《证券投资学》的教学目的,是使学生能够系统、全面地掌握证券市场及证券投资的基本知识,熟悉证券市场及相应的投资运作和管理措施,并能够运用和服务于政府部门、金融机构、证券机构、企业及从事投资活动的个人实践。