根据现金流量分析不同扣除率条件下的现 金净流量。

例如如果取得了17%的增值税发票的情况 下的现金净流量为: 现金净流量=现金流入量- 现金流出量

=含税销售额 —(含税购进额+应纳增值税+ 应纳城建税+应纳教育费附加+应纳所得税)

☆计算价格让步平衡点

案例解析:设含税销售额为Q,索取

17%,6%,4%专用发票和不索取专用发票,含

现金返利属于非公益捐赠,不允许从企业所得 税前列支。

应纳企业所得税=[1000/(1+17%) -500 / ( 1+17%) - 50] ×25%=377.35 ×25%=94.34

税前利润总额= 1000/(1+17%) -500 / ( 1+17%)-50 -50 -200=127.35

税后净利润=127.35 - 94.34= 33.01元 方案三、八折销售。

第三讲 流转税的纳税筹划

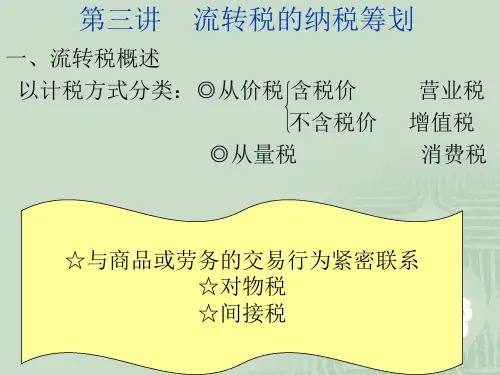

一、流转税概述 以计税方式分类:◎从价税 含税价 不含税价 ◎从量税

营业税 增值税

消费税

☆与商品或劳务的交易行为紧密联系 ☆对物税 ☆间接税

流转税纳税筹划的特点

利用税率 差异技术

规避课 税环节

分析现金 流量

符合双方 交易原则

二、增值税的纳税筹划 (一)增值税纳税义务人和征税范围

(1)

2.索取6%专用发票情况下的现金净流量

F=Q-{B+(Q÷1.17×0.17-B÷1.06×0.06) +(Q÷1.17×0.17B÷1.06×0.06)×0.1+[Q÷1.17-B÷1.06(Q÷1.17×0.17-B÷1.06×0.06) ×0.1] ×0.25}=0.6302Q-0.7033B