- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

商品流转额是指在商品生产和经营过程中,由于销售或购 进商品而发生的货币金额,即商品销售收入额或购进商品 支付的金额。

非商品流转额是指因非商品生产经营的各种劳务而发生 的货币金额,即提供劳务取得的营业服务收入额或取得劳 务支付的货币金额。

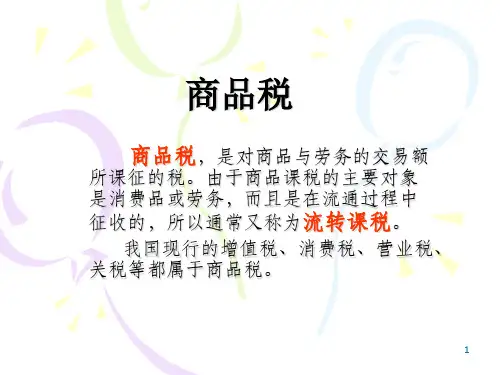

我国现行的增值税、消费税、关税等都属于商品税的 范畴

二、商品税的特点

(二)增值税的推广问题 增值税的引入会有一个转型问题,该问题的本质取

决于增值税的形式与它将要替代的其他税收形式。

五、我国现行增值税制

(一)增值税的税制要素 1. 纳税人

凡在中华人民共和国境内销售货物或者提供加工、修理 修配劳务以及进口货物的单位和个人,都是增值税的纳 税人,包括单位、个人、承租人和承包人。

我国增值税按照国际上的通行做法,将增值税纳税人分为 一般纳税人和小规模纳税人

2. 征税范围

(1)销售或进口的货物。 (2)提供加工、修理修配劳务。 (3)发生的应税行为。 (4)视同销售货物。 (5)混合销售。 (6)兼营行为。

3. 税率

我国增值税采用比例税率,税率包括基本税率、低税率、 零税率以及征收率等,具体如下:

(1)生产型增值税 (2)收入型增值税 (3)消费型增值税

增值税制在现实中的缺陷:

第一,受种种因素干扰,增值税在实行过程中不得不允 许多种减免与扣除,导致增值税税率难以实行单一税 率

第二,增值税无法解决间接税的累退性问题。 第三,增值税在征管上既有其优点,又有缺点,主要是由

于征管的控制难度较大,进而造成了许多税收的流失。

(3)增值税一般纳税人提供交通运输、邮政、基础电信、建筑、 不动产租赁服务,销售不动产,转让土地使用权,税率为11%。 纳税人发生提供增值电信服务、金融服务、现代服务(租赁服 务除外)、生活服务、转让土地使用权以外的其他无形资产的 应税行为,税率为6%。

(4)增值税纳税人出口货物,实行零税率,国务院另有规定的除外。

四、增值税相关问题分析

(一)增值税的累退性问题 实行增值税的国家可以采取以下方式来缓解增值税

的累退程度: 第一,对某些生活必需品实行免税,即“缩减税基”法;或

者对这些生活必需品实行较低的税率,即差别税率法。 第二,增值税税负抵免法,即在继续实行宽税基的同时,

对最需要这类生活必需品的低收入家庭与个人提供 可退还的增值税税负抵免。

(4)按课税地点的不同,商品税可以分为国内商品 税和涉外商品税。

(5)按计税依据的不同,商品税可分为周转税和增 值税。

第二节 增值税

知识框架

一、增值税概述 二、增值税的基本计算办法 三、增值税的特点 四、增值税相关问题分析 五、我国现行增值税制

一、增值税概述

增值税(value added tax,VAT)是商品税的一种形式,其课 税依据是课税商品或劳务在产销的每一阶段新增的价 值。

也称发票法(invoice method)。它往往要求在各企业之间的 销售发票上,单独开列税款,以便买方在计算自己应纳税款 时,知道应该抵免多少税额。

三、增值税的特点

(1)增值税的征税范围广,征税具有连续性。 (2)价外计税。 (3)实行税款抵扣制度。 (4)保持税收中性。 (5)实行比例税,税率简单。

第九章 商品税

本章要点

商品税分类 增值税 我国增值税制度 消费税 我国消费税制度

第一节 商品税概述

知识框架

一、商品税的定义 二、商品税的特点 三、商品税的分类

一、商品税的定义

商品税是对商品流转额和非商品流转额(提供个人和 企业消费的商品和劳务)课征的税种的统称,由于这种 税是在流通过程中征收的,所以也称流转税。

(5)我国对小规模纳税人采用简易征收的办法

4. 应纳税额的计算

(1)一般纳税人应纳税额的计算 我国对一般纳税人采用的计税方法是国际上通行的购

商品X的生产要经过四个环节,同时要经过四个生产者A、 B、C和D,税额1和税额2分别代表课征增值税和周转税所 要交纳的税额。商品X所负担的周转税比增值税重。

周转税对生产行为是有影响的,它鼓励全能厂,但压制 专业厂,而这与现代社会分税时企业购买的固定资产金额能否扣除以及如 何扣除,可以将增值税分为三种类型

(1)增值税一般纳税人销售或进口货物,提供加工、修理修配劳 务,除低税率适用范围和销售个别旧货适用低税率外,一律适用 基本税率,税率为17%。

(2)增值税一般纳税人销售或进口粮食、食用植物油、鲜奶,自 来水、暖气、热气、冷气、煤气、石油液化气等,天然气、沼气、 居民用煤炭制品,图书、报纸、杂志,饲料、化肥、农药、农机 农膜以及国务院规定的其他货物,按低税率计征增值税,税率为 13%。

(一)商品税是对物税 (二)商品税具有累退性 (三)商品税的征收具有间接性和隐蔽性 (四)税收征管的相对简便性 (五)商品税税源普遍、收入稳定

三、商品税的分类

(1)按照课税范围的大小,商品税可分为一般消费 税与个别消费税。

(2)按课税环节的多少,可以分为单环节课税和多 环节课税。

(3)按课税的计税方式选择,可以分为从价税和从 量税。

从理论上讲,这个价值相当于商品价值c+v+m的v+m部 分,也就是商品价值扣除在商品生产过程中所消耗的 生产资料转移价值(c)后的余额,即由企业劳动者所创 造的新价值(v+m)。

增值税是一种净产值税,它是介于全值流转税(以 c+v+m全值为征税对象)和所得税(以m为征税对象)之 间的一种税。

假定某种商品X的增值税或周转税税率均为20%,现在我 们来比较它们的税收负担。

二、增值税的基本计算办法

(1)加法。加法是直接将企业一定期间的工资、租金、 利息和利润加在一起,得出增值额,乘以税率,等于税额。

(2)减法。减法要求以销售收入减去购货支出作为增 值额,乘以税率,等于税额。

(3)抵免法。抵免法是企业就本期销售收入乘以税率, 得出税额(即销项税额);再从中减去同期各项进货已纳 税额(即进项税额),得出应纳税净额。