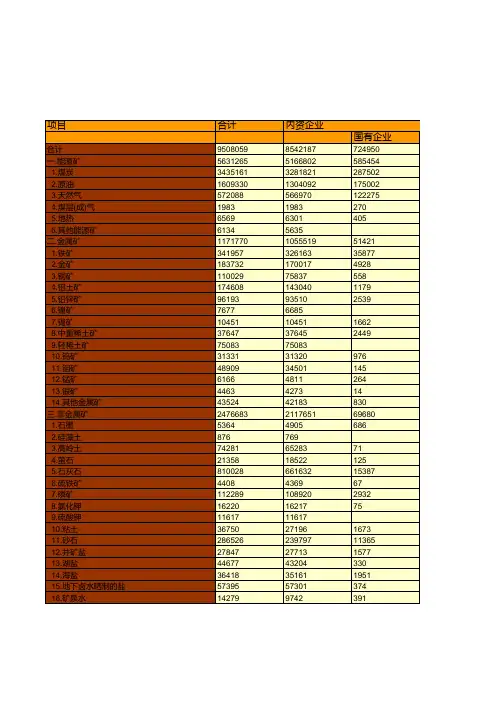

中国税务年鉴2017数据:厦门市2016年地税税收收入情况统计

- 格式:xls

- 大小:6.00 KB

- 文档页数:1

2016税收收入分析报告2016年税收调查按照财政部、国家税务总局关于开展2012年度全国税收调查工作的要求,现就做好我区2012年度税收调查工作通知如下:一、强化领导,大力提高对调查工作的理解认识税收调查工作是直接为研究财税改革方案、制定财税政策、加强财税管理服务的一项重要基础性工作,是税收工作、财政工作乃至国家经济工作决策科学化的重要保障,是各级财税部门掌握税源情况、完善财税政策、研判经济形势的有效手段。

2012年是“十二五”规划承上启下的关键之年,税制改革任务更加艰巨,进一步做好税收调查工作意义重大。

各级税务干部尤其是领导干部要进一步深化对税收调查工作重要性的理解和认识,完善工作机制,优化工作方式,创新工作方法,积极主动做好税收调查工作。

税收调查工作涉及与企业有关的所有税种,是一项对税政综合业务、财务会计业务、计算机操作、工作组织以及责任心等要求都很高的综合性工作,靠牵头部门独立完成难度较大。

各级领导要加强对税收调查的组织领导,关心爱护调查人员,坚持实行定员、定岗管理,保持调查人员的相对稳定,尽力为他们创造良好的工作条件,并协调好税收调查牵头部门与有关部门的关系,加强联系和沟通,齐心协力把工作做好。

二、以落实范围为重点,积极探求调查企业的全面精准2012年税收调查分为企业调查与企业集团调查两项任务。

(一)企业调查范围。

企业调查的对象由抽样调查企业和重点调查企业组成。

抽样调查企业由财政部和国家税务总局根据税收综合征管系统和营业税纳税人数据库中相关数据随机抽取确定具体名单,各地要将列入名单的所有企业进行调查。

财政部和国家税务总局根据税制改革、政策调整和税收管理的需要确定了重点调查企业的选取条件,各地可以将本地具有代表性的重点营业税行业的全部企业纳入调查范围。

重点调查企业由各地按以下要求确定:(1)各级地税机关确定的重点税源监控企业(关、停、并、转企业除外);(2)调查企业户数不少于所辖营业税纳税人(不含个体工商户)总户数的5%;(3)所有以营业税业务为主的上市股份有限公司及其汇总会计报表的下属单位;(4)调查的金融保险企业、邮电通信企业实际缴纳营业税额占所辖这两个行业营业税入库数的60%以上;(5)调查的交通运输企业、建筑安装企业实际缴纳的营业税额占所辖这两个行业营业税入库数的20%以上;(6)当地外商投资企业全部列入调查;(7)纳入企业集团专题任务调查的全部以营业税业务为主的企业集团;(8)调查的房地产企业实际缴纳的营业税额占所辖该行业营业税入库数的50%以上;(9)享受营业税优惠政策(包括减税、免税、先征后退)的企业户数的50%以上;(10)调查企业2011年度营业税入库数占本地区营业税入库数的40%以上; (11)货物劳务表中所填报的货物劳务比重,不低于企业表总计税收入的80%;(12)在呼和浩特出口加工区内注册的所有企业。