商品课税

- 格式:ppt

- 大小:1.12 MB

- 文档页数:130

商品课税税收制度,简称税制,是一国政府在税收基本理论的基础上,根据实际国情的需要建立的税收体系,同时也是征、纳税的基本指导准则。

中国现行的税收制度形成于1994年的税制改革,目前设有24个税种,具体包括:增值税、消费税、营业税、关税、企业所得税、外商投资企业和外国企业所得税、个人所得税、资源税、城镇土地使用税、土地增值税、耕地占用税、城市维护建设税、车辆购置税、筵席税、固定资产投资方向调节税(已停征)、房产税、城市房地产税、车船使用牌照税、印花税、契税、屠宰税、农业税(已停征)、牧业税。

按照课税对象的性质进行分类,可以将这些税种分为流转课税、所得课税、财产与行为课税、资源课税、特定目的课税和农业课税六大类。

本书将在接下来的三章里详细介绍中国的税收制度。

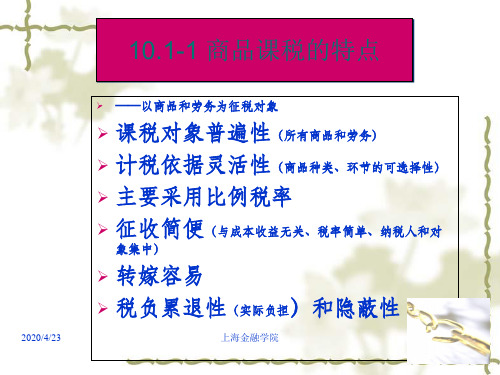

商品课税,也称为商品税或流转课税,是以商品和服务的流转额作为课税对象的课税体系。

流转额是指由于商品或服务的交换活动而发生的货币金额,包括商品流转额和非商品流转额。

其中,商品流转额是指在商品生产和经营活动中,由于销售或购进商品而发生的货币金额,即商品的销售收入额或购进商品支付的金额;非商品流转额是指从事商品生产经营的各种服务而发生的货币金额,即提供服务取得的营业服务收入额或取得服务支付的货币金额。

中国自1994年开始运行的新商品税制,参照了国际通行的做法,是一个以规范化增值税为核心,以消费税、营业税、关税相互协调配套的商品税制,即在生产、流通领域普遍征收增值税;有选择地对某些消费品征收消费税;对交通运输、金融保险、建筑安装、文化体育、娱乐业、服务业、无形资产和不动产转让等产业征收营业税;在进口环节征收关税。

第一节增值税一、概述增值税(value-added tax,VAT)是对从事商品生产、经营的企业和个人,在产制、批发、零售的每一个周转环节,以产品销售和营业服务所取得的增值额课征的一种税。

增值税是一个比较年轻的税种,始建于法国,1954年法国改革了生产税,在世界上最早开征了增值税。

商品课税的名词解释在市场经济体系中,商品课税是一种经济手段,用于向国家征收税款。

它是指对生产、流通或消费过程中所涉及的商品进行征税的一种制度。

商品课税是税收体系的重要组成部分,它既可以用于调节经济,又可以用于满足政府财政需求。

一、商品课税的目的和作用商品课税的目的主要有三个方面:促进经济发展、资源调节和公平分配。

首先,税收对促进经济发展有着重要作用,它能够调动企业的积极性,激发创新活力,推动经济增长。

其次,税收可以实现资源的调节,通过税收的优惠或者限制,调控市场供需关系,引导资源流向高效率领域。

最后,税收的征收和使用应该符合公平原则,保障社会公共利益,缩小贫富差距,实现社会公正。

二、商品课税的分类商品课税按征税主体可以分为国家税和地方税。

国家税是由国家政府负责征收的税种,包括消费税、增值税等;地方税是由地方政府负责征收的税种,包括房产税、土地使用税等。

根据征税对象的不同,还可以将商品课税分为生产税、流转税和消费税。

生产税是对生产环节中的税收,如资源税、烟酒税;流转税是对商品在流通环节中征收的税种,如营业税、关税;消费税是对商品最终消费环节征收的税种,如增值税、消费税。

三、商品课税的税基和税率商品课税的税基是指税收征收的依据,通常是以商品的货值或者利润为基础。

税收的税基决定了税收征收的范围和数额。

税率是税收征收的比例,是指对商品课税的百分数。

不同的税种和企业类型适用不同的税率,以实现税收征收的适度和公平。

四、商品课税的优化和问题商品课税作为一种经济手段,需要不断优化和改革。

像增值税改革就是一种优化措施,通过将多个税种合并为一个税种,实现简化征税程序,提高税收效益。

然而,商品课税也面临着一些问题。

一方面,税率过高对企业发展不利,可能导致企业利润下降,投资意愿减弱。

另一方面,税收逃避和偷漏现象普遍存在,对税收征收形成一定的阻碍。

因此,需要进一步完善税收法律法规,加强税收征管力度,提高税收征收效率。

五、商品课税的国际比较不同国家和地区的商品课税制度存在差异。