修改后固定资产讲义教材

- 格式:ppt

- 大小:336.00 KB

- 文档页数:101

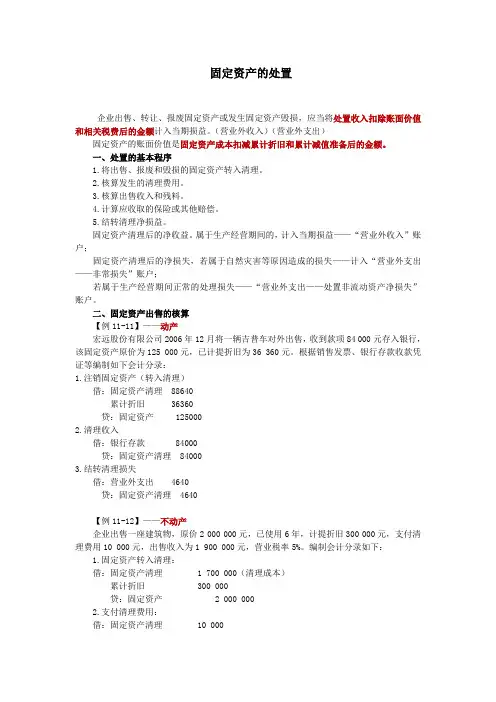

固定资产的处置企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。

(营业外收入)(营业外支出)固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。

一、处置的基本程序1.将出售、报废和毁损的固定资产转入清理。

2.核算发生的清理费用。

3.核算出售收入和残料。

4.计算应收取的保险或其他赔偿。

5.结转清理净损益。

固定资产清理后的净收益。

属于生产经营期间的,计入当期损益——“营业外收入”账户;固定资产清理后的净损失,若属于自然灾害等原因造成的损失——计入“营业外支出——非常损失”账户;若属于生产经营期间正常的处理损失——“营业外支出——处置非流动资产净损失”账户。

二、固定资产出售的核算【例11-11】——动产宏远股份有限公司2006年12月将一辆吉普车对外出售,收到款项84 000元存入银行,该固定资产原价为125 000元,已计提折旧为36 360元。

根据销售发票、银行存款收款凭证等编制如下会计分录:1.注销固定资产(转入清理)借:固定资产清理 88640累计折旧 36360贷:固定资产 1250002.清理收入借:银行存款 84000贷:固定资产清理 840003.结转清理损失借:营业外支出 4640贷:固定资产清理 4640【例11-12】——不动产企业出售一座建筑物,原价2 000 000元,已使用6年,计提折旧300 000元,支付清理费用10 000元,出售收入为1 900 000元,营业税率5%。

编制会计分录如下:1.固定资产转入清理:借:固定资产清理 1 700 000(清理成本)累计折旧300 000贷:固定资产 2 000 0002.支付清理费用:借:固定资产清理 10 0003.收到价款:借:银行存款 1 900 000贷:固定资产清理 1 900 0004.计算应交纳的营业税(1 900 000×5%=95 000元):借:固定资产清理 95 000贷:应交税费——应交营业税 95 0005.结转固定资产清理后的净收益:借:固定资产清理95 000贷:营业外收入——处置非流动资产净收益95 000三、固定资产报废的核算正常报废的账面价值:预计净残值固定资产正常报废与提前报废的会计处理基本相同。

企业固定资产管理讲义(doc 66页)第3章讲义考情分析本章内容在历年的考试中,主要出现在单项选择题、多项选择题以及判断题这些客观题题型中,但作为基础知识也会在计算题、综合题中出现。

每年的试卷中本章内容所占的分值约在10分左右。

本章重点是固定资产的确认、计量及固定资产处置等会计处理。

最近三年本章考试题型、分值分布年份单项选择题多项选择题判断题计算分析题综合题合计2007年1分-1分--2分2006年1分2分2分-15分20分2005年1分2分-10分-13分本章主要考点1.各种来源下的固定资产成本的确定及其账务处理2.直线法、年数总和法、双倍余额递减法下折旧的计算3.固定资产后续支出的会计处理4.固定资产减值和持有待售固定资产的会计处理5.固定资产处置的会计处理二、固定资产确认条件的具体应用1.企业购置的环保设备和安全设备等资产,它们的使用虽然不能直接为企业带来经济利益,但有助于企业从相关资产中获取经济利益,或者将减少企业未来经济利益的流出,因此,对于这些设备,企业应将其确认为固定资产。

2.固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,可以分别按单项确认固定资产。

3.备品、备件和维修设备一般作为存货核算,但某些备品备件和维修设备与相关固定资产组合发挥效用,例如,民用航空运输企业的高价周转件,就应当确认为固定资产。

【例题1】固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益的,应当将各组成部分分别确认为单项固定资产。

()(2006年考题)【答疑编号12030101:针对该题提问】【答案】√【解析】固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

三、固定资产的初始计量固定资产应当按照成本进行初始计量。

固定资产的初始计量,是指固定资产初始成本的确定。

固定资产的成本是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。