2.2.2、财产清查的方法

是到实物财产存放地点进行具体点数、度量和

实地盘点法 过磅等,以确定其实存数的方法,主要应用于

是对实物财产通

机器设备、包装完好的原材料和库存商品等。

财 盘点法 过点数、度量、

产

过磅等以确定其 实存数的方法。

抽样盘点法

就是对实物财产抽取一定数量的样本进行盘点 后来推断其整体实存数的方法,主要应用于数

❖ 5.由于不法分子的营私舞弊、贪污盗窃而发生的财产物资数量 上或质量上的损失。

❖ 6.在结算过程中,由于帐项未达而发生的数额不符。

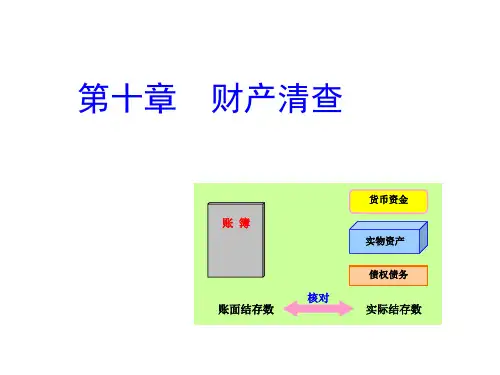

1.2.1、财产清查的意义、种类和一般程序

❖ 1、财产清查按照清查的范围不同,可分为全部清查和局部清查

❖ 全部清查是指对所有的财产进行全面的清查、盘点与核对。清查的内 容主要是各种财产物资、货币资金和债权债务。

3.2、财产清查结果的处理

❖ 二、财产清查结果的帐务处理分两步进行。

❖ 1、在报经领导批准前,应根据清查出的各种财产物资的差异 数编制记帐凭证,并据以登记有关帐簿, 使各项财产物资的帐 存数与实存数保持一致。

❖ 2、有关领导审批后,根据审批意见和发生差异的原因,编 制记帐凭证,并据以登记有关帐簿,完成财产清查的帐务处 理工作。

1.2.2 、财产清查的意义、种类和一般程序

❖ 2、财产清查按照清查的时间不同。可分为定期清查和不定期清查。

❖ 定期清查是指按计划在规定的时间内对财产进行的清查。一般是在月 末、季末或年终结账前进行。

❖ 不定期清查是指事前不规定清查日期而临时进行的财产清查、因此, 也称临时清查。

❖ 不定期清查一般在以下几种情况下进行: ❖ (1)更换财产物资和现金保管人时; ❖ (2)财产发生非常灾害或意外损失时; ❖ (3)有关单位对企业进行审计查账时; ❖ (4)企业关、停、并、转、清产核资、破产清算时。 ❖ 定期清查和不定期清查的范围,可以是全部清查也可以是局部清查。