09.11.2020

欢迎参加 会计证 培训

8

财产盘存制度

▪ 实地盘存制 ▪ 永续盘存制

09.11.2020

欢迎参加 会计证 培训

9

实地盘存制

▪ 特点:财产物资只登记增加,不登记减少数,月 某通过实存数来倒挤当期财产物资的减少数

▪ 本期减少 =账面期初结存+本期增加-期末盘 点实际结存数

▪ 注意:已销售未出库和已出库未作销售入账的存 货对期末盘点实际结存数的调整

▪ 实际库存数量=盘点数量+已提未销-已销未提

09.11.2020

欢迎参加 会计证 培训

10

实地盘存的优缺

▪ 优:简单,适用于价值低、品种杂、进出频繁的 商品或材料物资

▪ 缺:无法结出日常账面余额,不能及时掌握财产 的溢缺,不利于管理

09.11.2020

欢迎参加 会计证 培训

11

永续盘存制

▪ 又称账面盘存制,对各项财务物资的增加或减少, 都须根据会计凭证逐笔或逐日在有关的帐簿中连 续登记,并可随时结算出该项物资的结存数。

13

总结

▪ 无论永续盘存还是实地盘存均需实地盘点 ▪ 目的不同,永续是为了帐实一致,而实地

盘存制为了倒算出发生数。

09.11.2020

欢迎参加 会计证 培训

14

三、财产清查的方法

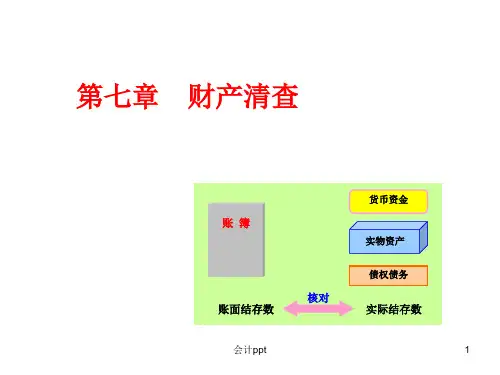

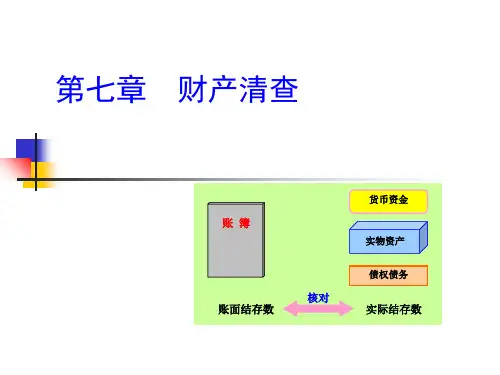

▪ 一、货币资金

1、库存现金 (1)清查方法

实地盘点法:现金日记账与库存现金核对 (2)注意要点 P127

六要点

09.11.2020

▪ (3)企业委托银行代收外地销货款12000元,银行已入帐,但 企业尚未收到收款通知而未入帐。

▪ (4)企业于月末开出转帐支票1000元,持票人尚未到银行办理 转帐手续,银行未入帐。