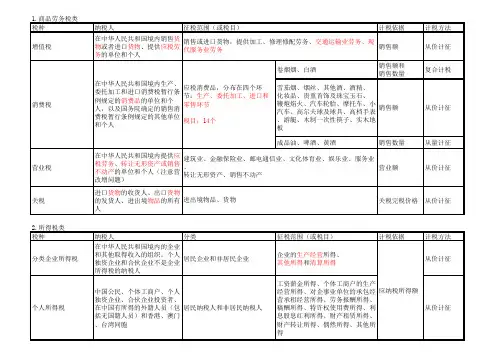

征税对象和范围

- 格式:xlsx

- 大小:13.48 KB

- 文档页数:2

《企业所得税与增值税差异分析及会计处理》阅读笔记一、企业所得税与增值税概述阅读本章节后,对于企业所得税与增值税有了更深入的了解。

这两种税在我国税收体系中占据重要地位,对企业经营成果和财务处理产生深远影响。

企业所得税是针对企业所得收入征收的一种税,它通常根据企业的应纳税所得额(即收入总额减去成本、费用等可扣除项目后的余额)来计算。

企业所得税的特点是只对企业的盈利部分征税,亏损部分则不需缴纳。

该税种的目的是通过调节企业所得,实现社会财富的再分配,鼓励企业公平竞争。

增值税是一种流转税,其征税对象是商品和服务的增值额,即企业在生产经营过程中新增的价值。

增值税的特点是通过抵扣机制,避免重复征税,促进商品流通。

增值税实行多档税率,根据商品和服务的不同类别和用途设定不同的税率。

增值税对于国家财政收入的增长和企业的发展都具有重要意义。

这两种税在征收对象、计税依据、税率等方面存在明显差异。

企业所得税主要关注企业的盈利情况,而增值税则关注商品和服务的流转及增值情况。

这些差异决定了它们在会计处理上的不同方法。

在会计处理上,企业所得税和增值税的核算和申报流程也有所不同。

企业所得税通常需要在年度结束时进行汇算清缴,而增值税则需要按月或按季申报。

对于企业会计人员来说,熟悉和掌握这两种税的会计处理方法是必不可少的。

1. 企业所得税概念及特点企业所得税是指对企业或机构的经营所得收入征收的一种税收。

这种税收旨在确保企业或机构为其经济活动承担社会责任,为政府提供资金支持以推动公共服务和基础设施建设。

企业所得税法规定对所有取得经营收入的企业或个人,都需要根据所得税法规定缴纳企业所得税。

纳税主体明确:企业所得税主要针对独立的经济实体如企业、公司等经营活动实体征收,不包括个人非经营所得。

税基广泛:企业所得税的税基是企业或机构在全球范围内的经营所得收入,包括销售货物、提供劳务等经营活动产生的收入。

累进性:企业所得税通常根据企业或机构的经营所得收入进行累进计算,税率越高。

第六章车辆购置税【本章内容】第一节车辆购置税概述第二节纳税人第三节征税对象和征税范围第四节税率与计税依据第五节税收优惠第六节应纳税额的计算第七节征收管理第一节车辆购置税概述一、车辆购置税的概念车辆购置税是以在中国境内购置规定的车辆为课税对象、在特定的环节向车辆购置者征收的一种税。

二、车辆购置税的特点1.征收范围单一:规定车辆,不是全部车辆。

2.征收环节单一:3.征税具有特定目的:中央税,用于交通建设。

4.价外征收,不转嫁税负。

举例:欧老师2019年7月从4S店购买大众牌小汽车一辆,支付价款22.6万元(含增值税),车辆购置税税率为10%。

车辆购置税=22.6/(1+13%)×10%=2(万元)三、车辆购置税的作用(略)第二节纳税人车辆购置税的纳税人是指在中华人民共和国境内购置应税车辆的单位和个人。

【教材变化】按《车辆购置税法》第一条在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的单位和个人,为车辆购置税的纳税人,应当依照本法规定缴纳车辆购置税。

一、车辆购置税应税行为二、车辆购置税征税区域:在中华人民共和国境内。

三、纳税人具体范围第三节征税对象和征税范围一、车辆购置税的征税对象车辆购置税以列举产品(车辆)为征税对象。

二、车辆购置税的征税范围【2018年·单选题】纳税人购买下列车辆时,不需要缴纳车辆购置税的是()。

A.汽车B.摩托车C.三轮农用运输车D.挂车『正确答案』C『答案解析』车辆购置税的征收范围包括汽车、摩托车、电车、挂车、农用运输车。

三轮农用运输车,自2004年10月1日起免征车辆购置税。

【提示】注意按新法征税具体范围变化。

第四节税率与计税依据一、车辆购置税的税率:10%二、车辆购置税的计税依据——计税价格(一)购买自用应税车辆计税价格的确定计税价格为纳税人购买应税车辆而支付给销售方的全部价款和价外费用(不包括增值税税款)。

计税价格=(全部价款+价外费用)÷(1+增值税税率或征收率)【提示1】新《车购税法》删除价外费用。

税种“税收种类”的简称,是指构成一个税种的主要因素有征税对象、纳税人、税目、税率、纳税环节、纳税期限、缴纳方法、减税、免税及违章处理等。

不同的征税对象和纳税人是一个税种区别于另一个税种的主要标志,也往往是税种名称的由来。

同时,每个税种都有其特定的功能和作用,其存在依赖于一定的客观经济条件。

目前我国税收分为流转税、所得税、资源税、财产税、行为税五大类,供二十多种。

1 城建税(价内税所得税前可扣)纳税义务人:1、缴三税的单位和个人;2、外资企业不交;3、进口不征,出口不退应纳税额=纳税人实际缴纳的增值税、消费税、营业税×税率(查补三税的同时补、罚,但计税依据不包括三税的罚款和滞纳金)1、市区 7%2、县镇 5%3、其他 1%(记)另:1、代扣代缴以受托方税率为准;2、无固定场所,在经营地缴。

1、免、减三税的同时也免、减城建税2、三税退库,同时退库3、机关服务中心为内部后勤服务所取得的收入,在2005年12月31日前,暂免征4、三峡工程建设基金,2004年1月1日至2009年12月31日期间,免征(新增)一、纳税环节:同三税(限于内资企业在境内发生的应纳“三税”的环节,不包括出口环节和进口环节)二、纳税地点:1、代扣代缴、代收代缴,在代扣代收地;2、油井所在地;3、管道局所在地;4、经营地2 教育费附加(价内税所得税前可扣) 1、 3%(记)2、生产卷烟和烟叶的减半征收1、免、减三税的同时免、减2、三税退库,同时退库3、机关服务中心为内部后勤服务所取得的收入,在2005年12月31日前,暂免征同三税(限于内资企业在境内发生的应纳“三税”的环节,不包括出口环节和进口环节)3 关税(不执行税收征管法)一、征税对象:准许进出境的货物和物品二、纳税义务人:进口货物的收货人、出口货物的发货人、进出境物品的所有人关税税额=应税进(出)口货物数量×单位完税价格×税率关税完税价格:由海关以该货物的成交价格为基础审查确定。

企业所得税纳税人、征税对象、税率基础知识一、企业所得税纳税人(一)在中华人民共和国境内,企业和其他取得收入的组织(统称为企业)为企业所得税的纳税人。

个人独资企业和合伙企业不适用。

★自2000年1月1日起,对个人独资企业和合伙企业停止征收企业所得税,其投资者的生产经营所得,比照个体工商户的生产、经营所得征收个人所得税。

【文件依据】国发〔2000〕16号★合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

合伙企业生产经营所得和其他所得采取“先分后税”的原则。

生产经营所得和其他所得,包括合伙企业分配给所有合伙人的所得和企业当年留存的所得(利润)。

★合伙企业的合伙人按照下列原则确定应纳税所得额:1.合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

2.合伙协议未约定或者约定不明确的,以全部生产经营所得和其他所得,按照合伙人协商决定的分配比例确定应纳税所得额。

3.协商不成的,以全部生产经营所得和其他所得,按照合伙人实缴出资比例确定应纳税所得额。

4.无法确定出资比例的,以全部生产经营所得和其他所得,按照合伙人数量平均计算每个合伙人的应纳税所得额。

合伙协议不得约定将全部利润分配给部分合伙人。

【文件依据】财税〔2008〕159号(二)纳税人分为居民企业和非居民企业。

居民企业:依法在中国境内成立,或依照外国(地区)法律成立但实际管理机构在中国境内的企业。

非居民企业:依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

◆依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

◆依照外国(地区)法律成立的企业,包括依照外国(地区)法律成立的企业和其他取得收入的组织。