关税的征税对象、纳税人、税率

- 格式:ppt

- 大小:671.00 KB

- 文档页数:6

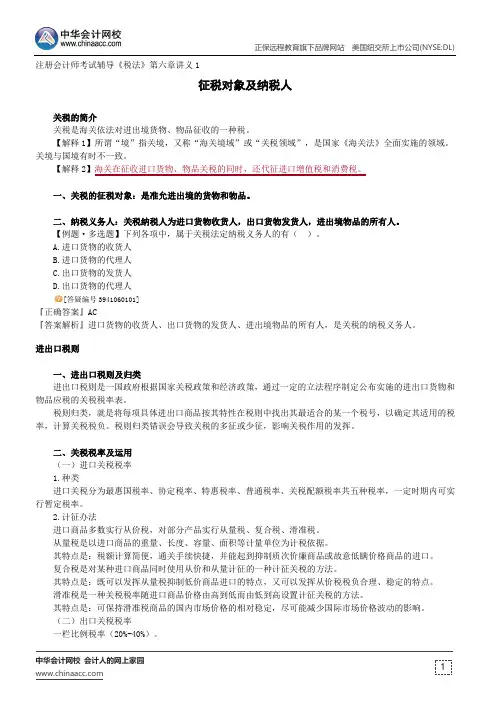

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《税法》第六章讲义1征税对象及纳税人关税的简介关税是海关依法对进出境货物、物品征收的一种税。

【解释1】所谓“境”指关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。

关境与国境有时不一致。

【解释2】海关在征收进口货物、物品关税的同时,还代征进口增值税和消费税。

一、关税的征税对象:是准允进出境的货物和物品。

二、纳税义务人:关税纳税人为进口货物收货人,出口货物发货人,进出境物品的所有人。

【例题·多选题】下列各项中,属于关税法定纳税义务人的有()。

A.进口货物的收货人B.进口货物的代理人C.出口货物的发货人D.出口货物的代理人[答疑编号3941060101]『正确答案』AC『答案解析』进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。

进出口税则一、进出口税则及归类进出口税则是一国政府根据国家关税政策和经济政策,通过一定的立法程序制定公布实施的进出口货物和物品应税的关税税率表。

税则归类,就是将每项具体进出口商品按其特性在税则中找出其最适合的某一个税号,以确定其适用的税率,计算关税税负。

税则归类错误会导致关税的多征或少征,影响关税作用的发挥。

二、关税税率及运用(一)进口关税税率1.种类进口关税分为最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。

2.计征办法进口商品多数实行从价税,对部分产品实行从量税、复合税、滑准税。

从量税是以进口商品的重量、长度、容量、面积等计量单位为计税依据。

其特点是:税额计算简便,通关手续快捷,并能起到抑制质次价廉商品或故意低瞒价格商品的进口。

复合税是对某种进口商品同时使用从价和从量计征的一种计征关税的方法。

其特点是:既可以发挥从量税抑制低价商品进口的特点,又可以发挥从价税税负合理、稳定的特点。

第六章关税法第一节征税对象及纳税人(了解)一、关税的征税对象:是准允进出境的货物和物品二、纳税人:关税纳税人为进口货物收货人,出口货物发货人,进出境物品的所有人。

第二节进出口税则(了解)一、进出口税则概况二、税则商品分类目录三、税则归类四、税率及运用第三节原产地规定(了解)一、全部产地生产标准二、实质性加工标准第四节关税完税价格(掌握)一、一般进口货物完税价格——以成交价格为基础的完税价格。

进口货物完税价格=货价+采购费用(包括货物运抵中国关境内输入地起卸前的运输、保险和其他劳务等费用)。

实付或应付价格调整规定如下:需要计入完税价格的项目:下列费用或者价值未包括在进口货物的实付或者应付价格中,应当计入完税价格:①由买方负担的除购货佣金以外的佣金和经纪费。

“购货佣金”指买方为购买进口货物向自己的采购代理人支付的劳务费用。

“经纪费”指买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用;②由买方负担的与该货物视为一体的容器费用;③由买方负担的包装材料和包装劳务费用;④可以按照适当比例分摊的,由买方直接或间接免费提供或以低于成本价方式销售给卖方或有关方的货物或服务的价值;⑤与该货物有关并作为卖方向我国销售该货物的一项条件,应当由买方直接或间接支付的特许权使用费;⑥卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

不需要计入完税价格的项目:下列费用,如能与该货物实付或者应付价格区分,不得计入完税价格:①厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术服务的费用;②货物运抵境内输入地点之后的运输费用;③进口关税及其他国内税。

二、特殊进口货物完税价格(一)加工贸易进口料件及其制成品(二)保税区、出口加工区货物(三)运往境外修理的货物(四)运往境外加工的货物(五)暂时进境货物(六)租赁方式进口货物(七)留购的进口货样等(八)矛以补税的减免货物(九)以其他方式进口的货物【例题】2000年考题1997年9月1日某公司由于承担国家重要工程项目,经批准免税进口了一套电子设备。

关税关税是海关依法对进出境货物、物品征收的一种税。

一、征税对象——准许进出境的货物和物品二、纳税人——进口货物的收货人、出口货物的发货人、进出境物品的所有人(包括推定为所有人的人)三、进出口税则(关税税率表)**进出口税则以税率表为主体,通常还包括实施税则的法令、使用税则的有关说明和附录等。

《海关进出口税则》是我国海关凭以征收关税的法律依据,也是我国关税政策的具体体现。

1、进口关税税率(1)进口货物税率形式目前我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。

(2)进口货物税率适用规则a.暂定税率优先适用于优惠税率或最惠国税率;b.关税配额内的,适用关税配额税率;关税配额外的,按其适用税率的规定执行;c.按照普通税率征收的进口货物,不适用暂定税率;经国务院关税税则委员会特别批准,可以适用最惠国税率;2、出口关税税率——我国出口税则为一栏税率,即出口税率。

3、关税税率的运用(P339,表7-2)四、关税完税价格***(一)一般进口货物的完税价格1、一般进口货物的关税完税价格=货价+采购费用(包括货物运抵我国关境内输入地点起卸前的运输、保险及其他相关费用)2、确定进口货物完税价格的方法主要有两类:成交价格估价方法和进口货物海关估价方法。

(1)成交价格估价方法A.需要计入完税价格的项目①由买方负担的除购货佣金以外的佣金和经纪费;购货佣金不计入完税价格。

②由买方负担的与该货物视为一体的容器费用。

③由买方负担的包装材料和包装劳务费用。

④货物在境外开发、设计等相关服务的费用。

⑤向买方直接或间接支付的特许权使用费。

⑥卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

B.不需要计入完税价格的项目①厂房、机械或设备等进口后发生的建设、安装、装配、维修或者技术援助费用,但是保修费用除外。

②进口货物运抵境内输入地点起卸后发生的运输及其相关费用、保险费。