管理会计三成本计算方法

- 格式:pptx

- 大小:399.92 KB

- 文档页数:34

会计成本利润收入计算公式

在企业经营管理中,会计成本、利润和收入是非常重要的指标,它们直接关系到企业的经济效益和发展状况。因此,正确计算会计成本、利润和收入是企业管理者必须要重视和掌握的技能。

会计成本、利润和收入的计算方法有很多种,其中最常用的是以下几种公式:

1. 成本计算公式。

成本是企业生产和经营活动中产生的直接和间接费用,包括原材料成本、人工成本、制造费用、管理费用、销售费用等。成本计算的公式如下:

总成本 = 直接材料成本 + 直接人工成本 + 制造费用 + 管理费用 + 销售费用。

2. 利润计算公式。

利润是企业在一定时期内所取得的净收益,它是企业经营活动的最终目标。利润计算的公式如下:

利润 = 收入 成本。

3. 收入计算公式。

收入是企业在一定时期内所取得的全部销售额,它是企业经营活动的重要指标之一。收入计算的公式如下:

收入 = 销售数量 × 单价。

以上是会计成本、利润和收入的基本计算公式,下面我们将分别对这三个指标的计算方法进行详细介绍。

一、成本的计算方法。

1. 直接材料成本的计算。 直接材料成本是指直接用于产品生产的原材料的成本,它通常以每单位产品的成本来计算。直接材料成本的计算公式如下:

直接材料成本 = 单位产品的原材料用量 × 原材料单价。

2. 直接人工成本的计算。

直接人工成本是指直接用于产品生产的人工费用,它通常以每单位产品的成本来计算。直接人工成本的计算公式如下:

直接人工成本 = 单位产品的人工工时 × 人工单价。

3. 制造费用的计算。

制造费用是指生产过程中除直接材料和直接人工之外的其他费用,如生产设备的折旧费、水电费、燃料费等。制造费用的计算公式如下:

制造费用 = 设备折旧费 + 水电费 + 燃料费 + 其他费用。

4. 管理费用的计算。

管理费用是指企业管理活动中产生的费用,如管理人员工资、办公用品费、差旅费等。管理费用的计算公式如下:

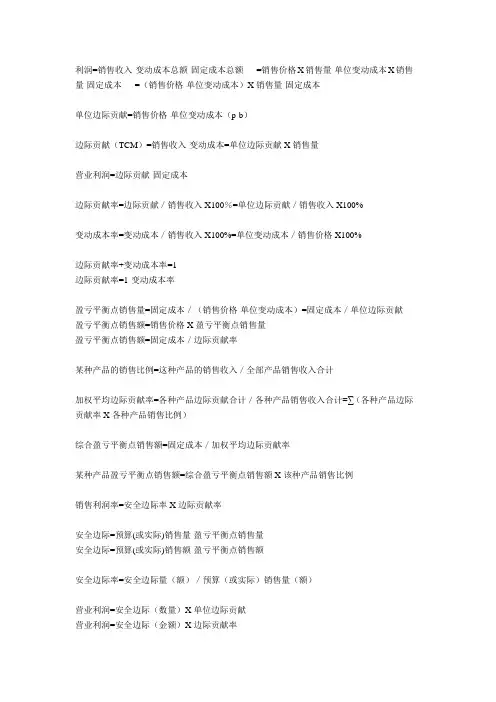

利润=销售收入-变动成本总额-固定成本总额 =销售价格X销售量-单位变动成本X销售量-固定成本 =(销售价格-单位变动成本)X销售量-固定成本

单位边际贡献=销售价格-单位变动成本(p-b)

边际贡献(TCM)=销售收入-变动成本=单位边际贡献X销售量

营业利润=边际贡献-固定成本

边际贡献率=边际贡献/销售收入X100%=单位边际贡献/销售收入X100%

变动成本率=变动成本/销售收入X100%=单位变动成本/销售价格X100%

边际贡献率+变动成本率=1

边际贡献率=1-变动成本率

盈亏平衡点销售量=固定成本/(销售价格-单位变动成本)=固定成本/单位边际贡献

盈亏平衡点销售额=销售价格X盈亏平衡点销售量

盈亏平衡点销售额=固定成本/边际贡献率

某种产品的销售比例=这种产品的销售收入/全部产品销售收入合计

加权平均边际贡献率=各种产品边际贡献合计/各种产品销售收入合计=∑(各种产品边际贡献率X各种产品销售比例)

综合盈亏平衡点销售额=固定成本/加权平均边际贡献率

某种产品盈亏平衡点销售额=综合盈亏平衡点销售额X该种产品销售比例

销售利润率=安全边际率X边际贡献率

安全边际=预算(或实际)销售量-盈亏平衡点销售量

安全边际=预算(或实际)销售额-盈亏平衡点销售额

安全边际率=安全边际量(额)/预算(或实际)销售量(额)

营业利润=安全边际(数量)X单位边际贡献

营业利润=安全边际(金额)X边际贡献率

实现目标利润销售量=(固定成本+目标利润)/单位边际贡献

实现目标利润销售额=(固定成本+目标利润)/单位边际贡献率

实现目标利润销售价格=单位变动成本+(固定成本+目标利润)/销售量

实现目标利润的固定成本=(销售价格-单位变动成本)x销售量-目标利润

目标利润=预计资产平均占用额X投资报酬率

经营杠杆系数=利润变动百分比/销售变动百分比

经营杠杆系数=预计边际贡献/预计利润总额

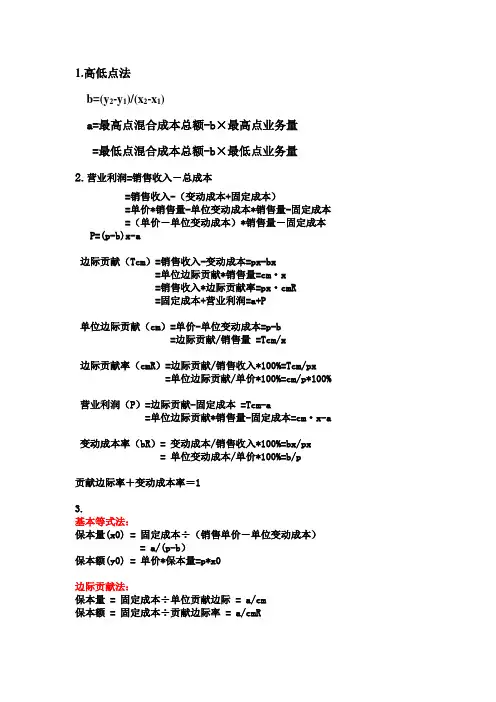

1.高低点法

b=(y2-y1)/(x2-x1)

a=最高点混合成本总额-b×最高点业务量

=最低点混合成本总额-b×最低点业务量

2.营业利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=单价*销售量-单位变动成本*销售量-固定成本

=(单价-单位变动成本)*销售量-固定成本

P=(p-b)x-a

边际贡献(Tcm)=销售收入-变动成本=px-bx

=单位边际贡献*销售量=cm·x

=销售收入*边际贡献率=px·cmR

=固定成本+营业利润=a+P

单位边际贡献(cm)=单价-单位变动成本=p-b

=边际贡献/销售量 =Tcm/x

边际贡献率(cmR)=边际贡献/销售收入*100%=Tcm/px

=单位边际贡献/单价*100%=cm/p*100%

营业利润(P)=边际贡献-固定成本 =Tcm-a

=单位边际贡献*销售量-固定成本=cm·x-a

变动成本率(bR)= 变动成本/销售收入*100%=bx/px

= 单位变动成本/单价*100%=b/p

贡献边际率+变动成本率=1

3.

基本等式法:

保本量(x0) = 固定成本÷(销售单价-单位变动成本)

= a/(p-b)

保本额(y0) = 单价*保本量=p*x0

边际贡献法:

保本量 = 固定成本÷单位贡献边际 = a/cm

保本额 = 固定成本÷贡献边际率 = a/cmR

综合贡献边际率法:

综合边际贡献率=∑(某种产品的边际贡献率×该产品的销售额比重)

某种产品的销售额比重=该产品的销售额/各种产品的销售额合计×100%

成本会计计算公式

成本会计是指在企业经营过程中,对各项生产和经营活动的成本进行核算、管理和决策的一种经济活动。成本会计的核算方法和计算公式主要有以下几个方面:

1.成本核算的计算公式:

(1)材料成本计算公式:

材料成本=材料的购入成本×材料的使用量

(2)劳动力成本计算公式:

劳动力成本=员工工资和福利费用×员工的工作时间

(3)制造费用计算公式:

制造费用=直接人工成本+直接材料成本+制造费用间接成本

(4)产品成本计算公式:

产品成本=直接人工成本+直接材料成本+制造费用+过程中间费用

2.不同类型成本的计算公式:

(1)可变成本计算公式:

可变成本=可变成本率×生产产量

(2)固定成本计算公式:

固定成本=固定成本率×生产产量

(3)总成本计算公式: 总成本=可变成本+固定成本

3.成本指标的计算公式:

(1)单位成本计算公式:

单位成本=产品成本/产品数量

(2)边际成本计算公式:

边际成本=单位成本的变化量/产量的变化量

4.折旧计算公式:

(1)直线法折旧计算公式:

年折旧费用=(资产原值-残值)/资产使用寿命

(2)平均年数法折旧计算公式:

年折旧费用=(资产原值-残值)×2/(资产使用寿命×(资产使用寿命+1))

(3)双倍余额递减法折旧计算公式:

年折旧费用=(2/资产使用寿命)×资产净值

以上是成本会计常用的计算公式和方法。根据实际情况和企业的经营特点,也可以结合其他的计算公式和方法,以达到更准确和符合企业实际情况的成本核算和管理需求。