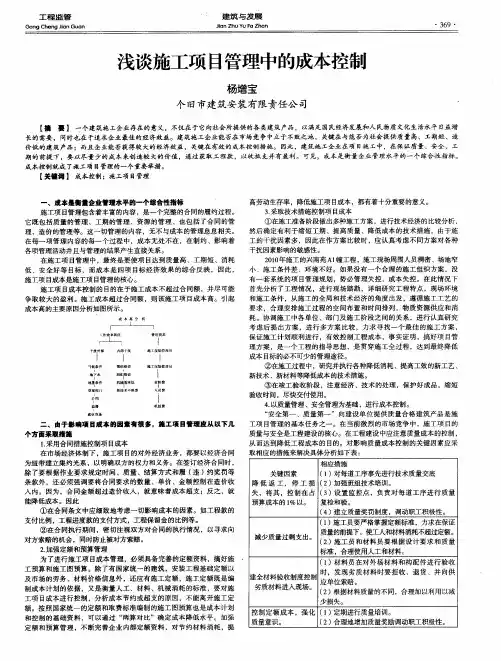

浅谈项目成本管理

- 格式:doc

- 大小:25.50 KB

- 文档页数:3

浅谈铁路预制梁工程项目的成本管理摘要:我国是人口大国,随着交通出行流量的不断增加,交通压力越来越大,为提升交通出行效率,缓解交通压力,近年来各市加快了铁路工程建设。

铁路建设中,预制梁项目是一项重要的内容,为有效控制预制梁工程项目造价和质量,做好成本管理工作具有重要的现实意义。

本文首先分析了铁路预制梁工程项目成本管理的重要性;其次探讨了铁路预制梁工程项目成本管理路径与对策。

关键词:铁路;预制梁;成本管理;重要性;对策铁路工程建设,是一项事关国计民生的工程。

铁路工程项目建设不断加快的背景下,对于预制梁的应用量增加。

在过去,预制梁生产制造是在工厂内完成的,考虑到运输成本、工期进度等方面的因素的影响,当前铁路工程建设中预制箱梁大多是现场制作完成的,为进一步控制铁路预制箱梁成本和质量,施工单位应高度重视成本管理工作。

一、铁路预制梁工程项目成本管理的重要性分析铁路作为我国运输体系的重要组成部分,在远近程运输重要发挥着不可替代的作用。

近年来,为有效缓解交通运输压力,政府部门高度重视铁路工程建设。

铁路工程建设,需要使用较多的预制梁,预制梁现场制作过程中,做好成本管理工作至关重要。

一方面,加强铁路预制梁工程项目成本管理,严格把控各个环节的成本支出,有助于降低预制梁工程项目造价,为企业创造更高的经济效益。

另一方面,铁路预制梁制作期间强化成本管理工作,能够以最低的成本制作出最优质量的预制梁,及时应用于铁路工程建设中,促进铁路工程建设质量和效率的提升,更好的满足新时期铁路运输需求,推动铁路事业良好发展[1]。

二、铁路预制梁工程项目成本管理路径与对策探讨(一)预制梁场地成本管理铁路预制梁现场制作,需要相应的场地,为有效控制预制梁场地成本,应制定相应的预制梁场地建设方案,明确预制梁场地生产规模、地质状况、电力状况、水源状况、道路状况等,结合上述多项因素,合理化确定预制梁场地制作位置,并做好施工组织设计规划工作,明确预制梁产地建设标准,有效控制成本。

浅谈项目总承包模式的成本管理摘要:项目成本管理贯穿项目全过程,一个项目的盈利与否成本管理的管控是关键。

成功的成本管理可以使一个预计亏损项目取得盈利,否则,能让盈利项目变为亏损。

关键词:成本策划;洽商变更;索赔;项目成本还原中图分类号:f406.72 文献标识码: a 文章编号:项目管理的核心任务是为工程的建设和使用增值,而施工单位的增值管理就要做好项目成本管理。

可见项目成本管理在一个项目管理中的重要性。

一个项目只有通过加强成本管理,来实现项目成本管控目标、项目利润最大化。

项目施工到不同阶段其成本管理的侧重点各有不同。

一、成本管理的事前控制项目开工准备阶段的成本管理主要是对整体项目的投标文件及项目总包合同进行分析、理解,查找项目的盈亏点,组织相关人员进行策划分析,并制定有针对性、可操作性项目实施阶段的成本管理策划书、施工组织计划等,主要工作有:1、组织项目各部门负责人对工程商务标、技术标及合同条款进行逐项分析,找出风险点、盈利点、亏损点及是否存在漏项少量等。

无论是清单报价项目还是费率投标项目均要对拟建工程施工图进行重新算量,以施工当前价格信息进行重新计价,然后对应商务标清单进行逐项分析。

费率投标项目,则以此次预算为计划成本,与施工中的实际成本相比较。

将统计的赢利点、亏损点及漏项项目对各部门进行交底。

商务联合技术部对亏损点进行逐项研究分析,工程实施阶段从技术角度来采取相应措施、强化现场管理以争取扭亏。

2、商务标、技术标根据对比后找出投标弱项,这些项目在施工方案上做出特别优化,在工艺、材料上节约成本,并对现场经费、物资采购费用等进行综合预测。

并组织各部门相关人员编制项目成本策划书,确定项目的标准成本、责任成本。

有了这些目标接着要较系统的编制项目实施策划,必须定出各项目标,以便围绕这些目标加强项目管理。

二、成本管理事中控制项目施工过程中的成本管理主要有减少零星用工、严格材料管理、现场组织管理、加强质量安全管理、各分包单位的协调管理、洽商索赔管理、分包工程量的审核计量、对项目采购物资进行领料控制、施工进度管理等方面。

浅谈项目成本管理工作李斌中铁大桥局集团第六工程有限公司【摘要】随着铁路工程建设市场竞争日益激烈,“开源节流”做好成本管理对一个企业的科学持续发展具有更加重要深远的意义。

经济效益是企业的最高目标,是评判企业工作优劣的最高标准。

本文主要从成本管理框架体系建立、投资计划编制、工程量、合同管理四个方面浅析项目的的成本管理。

【关键词】成本管理框架体系投资计划编制工程量合同管理成本管理随着铁路事业日益发展,市场竞争愈发激烈,企业在项目中标之后,如何降低项目成本,有效控制施工风险,达到利润最大化,实现企业的可持续发展的目标,进行精细化管理,做好第二、三次经营尤为重要。

在有能力保质保量完成工程的基础上,成本管理工作具有非常重要的意义,行内有句话说的好:做得好不如算得好。

如何要做好成本管理工作,由于水平有限,笔者在此浅谈一下,供大家参考。

一、建立项目成本管理体系,制度完善、职责目标明确一个分工明确、制度科学完备、机构完善的组织机构是企业管理的根本。

项目经理作为一个项目的核心灵魂人物,首付责任就是负责生产和经营管理工作,在其指导和支持下,工经部牵头,物资、机械、财务、技术各部门配合,才能做好一个项目的实施经营计划、工程造价和企业统计管理的工作。

以大桥局五公司为例,大桥局五公司的成本管理工作一直领先于集团各子公司的成本管理工作,其公司共有工经人员126人,其中高级工程师2人,工程师21人,具有造价资质的6人,平均年龄29岁,本科以上学历83人。

五公司实施计经负责人委派制。

各片区设立总经济师、重点项目设立商务副经理、各项目和各工区设立合约部部长。

在执行国家有关法律法规、集团公司规章制度的同时,结合公司实际情况,五公司执行的工程经济管理制度共有十六项,日常管控措施二十项,紧抓落实,“先试点、再铺面;点面结合、以点带面”切实有效的开展成本管理工作。

二、做好投资计划编制企业追求的目标是长期的经济与社会效益最大化,项目运作目标是追求经济利润(会计利润减去机会成本)与社会效益的最大化。

浅谈项目成本管理

摘要:项目成本管理的内容很广泛,本文从项目成本管理的定义、普遍存在

的问题、成本控制的措施、项目成本核算四个方面进行了阐述,旨在让项目管理

人员在工程施工中建立起成本管理的构架。

关键词:成本管理;措施

Abstract: The contents of the project cost management is very extensive, this

paper discussed from four aspects, the definition of the project cost management

problems, cost control measures, the project cost accounting, to let the project

management personnel to establish framework of cost management in engineering

construction.

Keywords: cost management; measures

一、项目成本管理的定义

成本是指为实现一定目的而付出的用货币测定的价值牺牲,成本的价值牺牲

可以理解为一种价值消耗,可以是现金支出,也可以是物资消耗、劳动消耗或从

外部提供的劳务消耗。这种价值牺牲为了一定的目的,通常是指由经营目的而衍

生出的,这种牺牲可以用货币来测定。

项目成本管理是保证项目实际成本不超过项目预算成本所进行的一系列管

理过程和活动,是一种全过程、全方位的管理,包括资源计划编制、项目成本估

算、项目成本预算和项目成本控制等。

二、项目成本管理普遍存在的问题

部分施工企业缺乏成本管理意识,市场应变能力差,或存在侥幸心理,或有

领导的短期行为。企业盲目扩大,不惜血本招揽工程,使企业越干越亏。甚至有

的企业不计成本,在零利润的情况下贷款垫资施工,遇上不可预见事件,结果使

企业背上沉重的负债包袱,危及企业的生存发展。有的在项目施工中,干了后算,

边干边算,计划、财务、物资、工程技术等部门工作脱节,没有项目经济分析比

较,没有成本预测,没有具体的开源节流措施,最后也弄不清工程盈亏的具体原

因。

施工企业不能正确处理工期、质量、成本的关系,企业发展的不同阶段有着

不同的重点。对于工期紧的工程,进度控制要摆在第一位,但为了工程按期交付,

盲目赶工,也会造成成本的额外增加,项目经理应具有宏观调控的能力,并群策

群力,平衡工期与成本的关系。有时为了降低成本,项目部采用不合格的施工材

料或不正确的施工方法,造成工程质量缺陷或事故,总监理工程师要求返工、停

工,反而造成工程成本的增加。

施工企业和项目部非生产性开支有时居高不下,严重影响工程利润。很多企

业为讲排场、要面子、搞关系,把非生产性费用项目做的很大很好,无形中消耗

了企业应得的利润。有的项目部机构臃肿,管理人员多,效率低下,各种费用膨

胀严重。有的企业非生产性开支控制不严,领导思想错位,造成资金的流失。有

的企业项目施工中非生产性固定资产投入过大,使折旧费、材料消耗、费用相应

增加。

三、项目成本控制的措施

施工组织措施,项目经理是成本管理的第一责任人,全面组织项目的成本管

理工作,应及时进行成本管理的盈亏分析并预测未完工程成本,迅速采取有效措

施。项目经理部的各部门、班组都应明确责任,精心组织,为成本管理尽责尽职。

工程技术部是整个项目施工技术和进度的负责部门,应在保证质量、工期的前提

下,进行方案比较,且尽可能采取先进技术,以降低工程成本;计划合同部主管

合同实施和管理工作,负责工程进度款的申报、结算、催款工作,处理施工中工

程索赔事件,要重视合同预算的管理,以增加工程收入为目的;财务部主管工程

项目的财务工作,应随时分析项目的财务收支情况,合理调度资金,根据资金周

转情况,适当合理的借用资金,实现资金成本的最小化;物资部主管工程材料及

机械设备的管理,应保证采购、保管过程的节约,并积极配合其他部门工作。

施工技术措施,制订先进、经济、合理的施工方案,以达到缩短工期、提高

质量、降低成本的目的。施工方案包括:施工方法、施工机械、施工组织、施工

顺序和现场平衡布置,正确选择施工方案是降低成本的关键所在。在施工过程中

要努力寻求各种降低消耗、提高工效的新工艺、新技术、新材料,建立安全质量

保证体系和责任制,编写工序作业指导书,实行作业标准化,利用先进的网络技

术进行进度管理等。

施工经济措施,人工费的控制管理方面,主要是提高劳动生产率,减少不必

要的窝工浪费,实行奖惩制度,加强员工培训工作和劳动纪律,压缩非生产用工

和辅助用工,并控制非生产人员的比例;材料费控制管理方面,改进材料的采购、

运输、收发、保管方面的工作,减少各个环节的损耗,合理堆放现场材料,避免、

减少材料的二次搬运,严格材料进场验收和限额领料制度,制订并贯彻节约材料

的技术措施,合理使用材料,综合利用一切资源;机械费控制管理,主要是正确

选配、合理使用机械设备,搞好机械设备的保养、维修,提高机械的完好率、利

用率,从而加快施工进度,降低机械使用费。

四、项目成本核算

要建立成本核算的专门部门,处理好项目的成本核算与承包班子的成本核

算、施工班组核算的关系,实行分级核算。要把项目的成本核算基础建立在实际

施工消耗的基础上,做好实物核算,做好原始记录,保证成本核算的准确性和可

靠性。施工过程搞好“三算”,即开工前搞好预算,以便预测盈亏,确定项目的责

任成本;施工中搞好会计核算、工程价款结算和内部承包结算,确保收入兑现;

竣工后搞好项目的成本竣工结算。

要掌握成本核算的方法,包括会计核算、业务核算、统计核算,通过成本核

算获得成本的第一手资料,并将成本的实际值和计划值比较,以分析成本升降的

情况。通过实际成本和预算成本的对比,考核成本的降低水平。通过实际成本和

计划成本的对比,考核成本的管理水平。

要为成本核算创造良好的内外部条件,良好的外部条件主要包括明确定价方

式、承包方式、价格状况及适用的经济法规等。良好的内部条件主要包括完善成

本核算制度、定额、计量、信息沟通等基础工作,建立健全的指标体系和考核方

法,建立完整的成本管理台帐等。

五、结论

施工企业必须提高管理水平,加强成本管理,努力控制成本,在施工项目中

采用适合市场经济的责任成本管理方法,才能实现企业的目标利润,创造良好经

济效益。

参考文献

[1]姚丛斌.浅谈项目的费控管理【J】.机械工业出版社,2002(3).

[2]曹金生.工程项目成本管理浅析【J】.天津市政工程,2006(3).