基于价值链理论的内部审计价值增值探析

- 格式:pdf

- 大小:334.30 KB

- 文档页数:4

第29卷第4期 2015年8月 保险职业学院学报(双月刊) JOURNAL OF INSURANCE PROFESSIONAL COLLEGE(Bimonthly l Vo1.29 No.4 Aug.2015

基于价值链理论的内部审计价值增值探析

苏琼,岳永锋 (中国人寿保险股份有限公司西安区域审计中心,陕西西安)

[摘要】 企业管理者通过实施有效的管理行为,来实现价值最大化这一根本目标。内部审计作为企业管理职能的 重要组成部分,在基于“价值链”理论的企业价值活动中属于支持性活动,企业可以通过有效履行内部审计职能促进企业价 值的提升。本文对内部审计以何种方式实现企业价值增值进行了探讨,对实施内部审计业务改进企业治理、参与企业风险 管理和完善企业内部控制展开了论述,对平衡记分卡模型下的内部审计评价体系的构建提出了建议。 [关键词] 内部审计;价值增值;评价体系 [中图分类号]F239 [文献标识码]A [文章编号]1673—1360(2015)04—0032—04

[Abstract]The primary aim of the managers of an enterprise is to maximize its value by means of a series of measures.As an important part of the business management,the internal audit is a kind of supporting activity in the enterprise value activities based on value chains theory,which can help to promote the value of the enter— prise.This paper discusses the ways how the internal audit helps to increase value for the enterprise,how to im— prove the governance of a business and participate in the enterprise’s risk management,and perfect the internal control of the enterprise.It also makes suggestions on how to construct a valuation system under the model of bal— anced score card. [Key words]Internal audit;Value increment;Valuation system

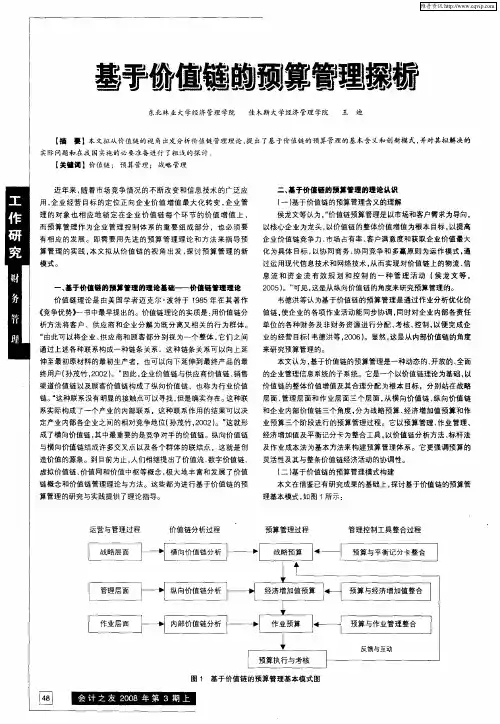

一、内部审计在价值链上的定位 动开展审计,帮组其改进管理实现价值增值。

(一)波特价值链分析模型简介 “价值链”管理理论是美国著名战略学家迈克

尔・波特提出的,该理论认为企业的价值增值活 动可以划分为横向的基本活动和纵向的支持性活

动两部分,两种活动共同作用于企业边际利润,实 现企业总价值。横向的基本活动既相互独立又具

有继承性,是企业价值的主要承载者;纵向的支持

性活动依附于、服务于基本活动存在,同时可以有 效改进基本活动的效率和效果。(波特价值链模

型如图1) (二)内部审计作为支持性活动存在于企业价

值链 价值链理论应用于企业组织架构设计的假设, 就是企业组织架构中的每一有机构成存在的前提

是其能够通过有效履行职能来增加企业总价值。

在波特价值链结构中,内部审计作为企业基础设施 的一项重要内容,属于企业价值链中的支持性活

动,它通过横向对基本活动、纵向对其他支持性活 垒扯基础设雌【财药、 划等) \\

人力资灞管 理 ● \ 礤完与开舞

采 购 / /翻 进料 生产 蹩货 销售 售话 // 后勤 后勤 服务 / / /

基本活动

图1波特价值链

内部审计增加企业价值具有三个方面的特点,

即实施审计作业应循成本效益原则,审计职能应体 现显性和隐性二种价值,独立性可以保持对企业环 境的全面威慑。成本效益原则是指内部审计成本 应该与通过审计减少、挽回的损失、创造的收益相

匹配,表现为经济性。显性价值是指内部审计通过 独立评估组织治理、风险管理和内部控制所提供的

确认服务;隐I生价值是指内部审计通过对企业战略

作者简介:苏琼(1966一),女,陕西咸阳人,中国人寿保险股份有限公司西安区域审计中心,研究方向:内部审计,审tf‘管理。 岳永锋(1981一),男,陕西商洛人,中国人寿保险股份有限公司西安区域审计中心,研究方向:内部审{f‘,非现场审计。 ,r ●,●●J、●● ●●

支持性活动 2015年第4期(总第161期) 苏琼,岳永锋:基于价值链理论的内部审计价值增值探析 33

管理、风险管理和内部控制等方面存在的缺陷或问 题提出改进建议和解决方案的咨询服务;同时,内

部审计部门基于相对较高的独立性,有利于企业管

理层保持对企业环境的全面威慑,有利于对企业各 职能部门和经营管理者监督、检查和评价的持续开

展,起到防微杜渐的作用。

二、有效实施内部审计增进企业价值是

审计理论发展的重要动因

(一)IIA内部审计定义演进突显内部审计增 值服务职能

1999年6月,国际内部审计师协会(以下简称

IIA)理事会关于内部审计的最新英文定义为:“In-

ternal Auditing is an independent,objective assurance and consulting activity designed to add value and im—

prove an organization’S operations.It helps an organ-

ization accomplish its objectives by bringing a system— atic,disciplined approach to evaluate and improve the

effectiveness of risk management,control,and govem— ance processes.’’

2005年,中国内部审计协会(以下简称CIIA)

对IIA英文定义的译文为:“内部审计是一种独立、 客观的确认和咨询活动,旨在增加价值和改善组织 的运营。它通过应用系统的、规范的方法,评价并

改善风险管理、控制和治理过程的效果,帮助组织

实现其目标。” IIA关于内部审计的新定义表明,内部审计将

逐步实现“六个转变”,即审计职能由单一的监督

评价发展为确认和咨询服务并重;审计委员会对审

计机构的领导有效提高了独立性;查错防弊的审计 目标将被改善组织运营增加组织价值所取代;审计

范围从财务收支审计扩展到企业管理全过程审计;

审计层面将由经营成果单一层面发展到企业治理、

风险管理、内部控制多层面;审计时间将不再局限 于事后审计,而是向事中、事前转变。这些转变都

不同程度上体现了基于价值增值导向的内部审计 发展进程。 (二)我国内部审计准则的修订体现了内部审

计的增值服务职能 2014年1月,CIIA在借鉴国际经验以及考虑 我国国情的基础上,对我国内部审计准则进行了修

订。新准则中内部审计的定义表述为:“内部审计

是一种独立、客观的确认和咨询活动,它通过运用 系统、规范的方法,审查和评价组织的业务活动、内 部控制和风险管理的适当性和有效性,以促进组织

完善治理、增加价值和实现目标。” CIIA对我国内部审计的重新定义,标志着我

国内部审计将由“除弊”向“除弊、兴利、增值”跨越

式发展。即通过审计发现企业在治理、风险管理、 内部控制各层面存在的潜在风险并有针对性地提

出改进建议,为最终实现企业增值提供全方位的支

持性服务。

方式 三、价值增值型内部审计职能的实现

IIA颁布的《国际内部审计专业实务标准》(以

下简称《标准》)为推动和开展各类以增加组织价 值为目标的内部审计业务提供了基本框架。《标

准》指出内部审计方法应该系统和规范,内部审计

目标应该着眼于通过实施审计帮助企业改善治理、 风险管理和内部控制。

(一)通过实施审计改善企业治理实现价值 增值

狭义上讲,企业治理就是居于企业所有权人和 利益相关者层面,对授权的职业经理人的履职行为

行使监管的制度安排。企业治理以有效维护所有

权人和利益相关者的利益为前提,同时还应帮助他

们实现价值增值。完整有效的企业治理架构需要 董事会、管理层和内外部审计的协同运行。内部审

计在企业治理中的主要作用,就是通过实施审计改

善治理并帮助治理主体实现价值增值。一是通过

实施审计改善企业治理环境。内部审计能够运用

系统、规范的审计方法,对企业总体治理结构和政 策、道德、治理主体的活动实施审计后做出评价,提

出针对性地改善企业治理的审计建议。二是通过

实施审计优化企业的治理程序。内部审计通过对 治理报告程序、治理问题的改进程序开展审计,实

现治理程序的优化。三是通过实施审计提高企业

治理过程的有效性。内部审计通过开展舞弊审计、 财务审计、业务审计、管理审计、战略决策审计等,

促使企业治理过程的持续改进,提高治理的有

效性。 (二)通过实施审计改善企业风险管理实现价

值增值 企业风险管理是运用科学系统的方法,识别、

分析、

评估企业经营管理过程中可能产生的各种风 保险职业学院学报(双月刊) 2015年第4期

险,并按照经济性原则采取措施处理风险的一种企 业管理活动。 在日益激烈的市场竞争环境中,企业既要善于

把握稍纵即逝的发展机遇,也要善于处理各种不确 定性的挑战和风险,风险管理的有效性直接决定企

业价值是否能够顺利实现。内部审计基于相对较 高的独立性,可以通过客观评价、有效评估企业风

险管理来帮助企业实现价值增值。一是审计确认 企业风险管理职能的存在性,对企业风险管理机构

机制是否健全有效、风险管理程序是否合理、风险 预警系统是否存在和有效开展必要的审查确认。

二是审计确认企业风险管理各环节的有效性,审查 风险识别原则和方法是否合理、风险识别是否及时 有效,审查风险评估和风险定价是否适当适度、风

险分析是否全面准确、风险处理是否及时得当。三 是能够运用概率和数理统计等审计技术和方法,对

风险发生的可能性和风险对组织目标实现产生的

影响,采用风险概率表和缺陷认定模型进行定量定 性分析,参与企业风险定价。

(三)通过实施审计改善企业内部控制实现价 值增值 从广义上讲,内部审计也是内部控制,但内部

审计的独立性使它又区别于具体的、职能性的内部

控制。内部审计可以相对超然于具体控制之外,通 过对管理层、执行层是否针对潜在风险实施控制,

控制效果如何实施审计后做出评价,针对控制不足 和控制无效提出改进意见,实际上是企业内部控制 的再次控制。

内部审计对于内部控制的支持性活动表现为 两个方面。一是确认审计。即通过审计对企业内 部控制的存在性、健全性和执行的有效性做出评 价,发现企业内部控制建设和执行中的问题,分析