预付账款审计

- 格式:ppt

- 大小:125.00 KB

- 文档页数:16

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】应收与预付款项审计程序

一、应收账款

1、获取或编制应收账款账龄明细表,并进行明细账、总账、报表核对;

2、选取样本发询证函并完成替代程序/追加程序;

3、考虑坏账准备提取的充分性;

4、考虑执行截止性测试;

5、考虑重分类。

二、其他应收款

1、获取或编制其他应收款账龄明细表,并进行明细账、总账、报表三核对;

2、复核年末余额及本年发生额合理性;

3、选取样本发询证函并完成替代程序/追加程序;

4、考虑坏账准备提取的充分性;

5、考虑重分类。

三、预付账款

1、获取或编制预付账款账龄明细表,并进行明细账、总账、报表三核对;

2、复核年末余额及本年发生额合理性;

3、选取样本发询证函并完成替代程序/追加程序;

4、考虑坏账准备提取的充分性;

5、考虑重分类。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融

1 {财务管理收款付款}预付

账款审计程序表应收帐款

审计程序表

1 应收帐款审计程序表

单位名称:查验人员:日期:索引号:A7

截止日:复核人员:日期:页次:1/1

一、审计目标

1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是

否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的

披露是否恰当。

二、审计程序

审计重

点 执行情况说

明 索引

号 审计程序

1.获取或编制应收账款余额明细表,复核加计数额是否正确;核

对应收账款明细账与总账、报表余额是否相符。

2.分析应收账款的账龄及余额构成,对于 3 年以上的应收账款单

独列示并分析其可收回性。

3.选取账龄长、金额大的应收账款向债务人进行函证,并根据回

函情况编制函证结果汇总表。回函金额不符的,要查明原因作出记

录或适当调整。

4.对于未回函的应收账款,可再次复询,如不复询可采用替代审

计程序进行检查,根据替代检查结果判断其债权的真实性与可收回

性。

5.对未发询函证的应收账款,应抽查有关原始根据。

6.检查应收账款中有无债务人破产或者死亡的,以及破产或者遗

产清偿后仍无法收回的,或者债务人长期未履行偿债义务的。检查

坏账损失的会计处理是否经授权批准。注意是否有已确认为坏账的

应收账款长期不作处理的情况。

7.检查有无不属于结算业务的债权,如有,应作出记录或作适当

调整。

8.列示 5%以上主要股东往来。

1 9.列示关联方往来。

10.对于用非记账本位币结算的应收账款,检查其采用的汇率及折

算方法是否正确。

11.分析应收账款明细账余额,对于出现贷方余额的项目,应查明

原因,必要时作重分类调整。

12.验明应收账款是否已在资产负债表上恰当披露。

三、追加审计程序

审计重

点 审计程序 执行情况说

明 索引

号

四、复核记录

预付账款审计程序表

1 预付账款实质性程序

预付账款审定表

被审计单位:

项目: 预付账款

编制:

日期: 索引号: DZ3-1

财务报表截止日/期间:

复核:

日期:

项目名称 期末

未审数 账项调整 重分类调整 期末

审定数 上期末

审定数 索引号

借方 贷方 借方 贷方

账面余额合计 0 2 000 000.00 2 000 000.00 DF2-1

坏账准备合计 0 100 000.00 100 000.00

账面价值合计 0 1 900 000.00

调整分录:

内容 科目 金额 金额 金额 金额

11.应付账款/吉恩化工明细账借方余额重分类 预付款项(预付账款)/吉恩化工 2 000 000.00 DF2-1

应付账款/吉恩化工 2 000 000.00

12.补提坏账准备 信用减值损失/预付账款 100 000.00

预付款项/预付账款/坏账准备 100 000.00

审计说明:1.除上述调整外,未发现其他重大异常。

2.经检查,吉恩化工应付账款借方余额账龄为1年以内(被审计单位未设预付账款账户)。

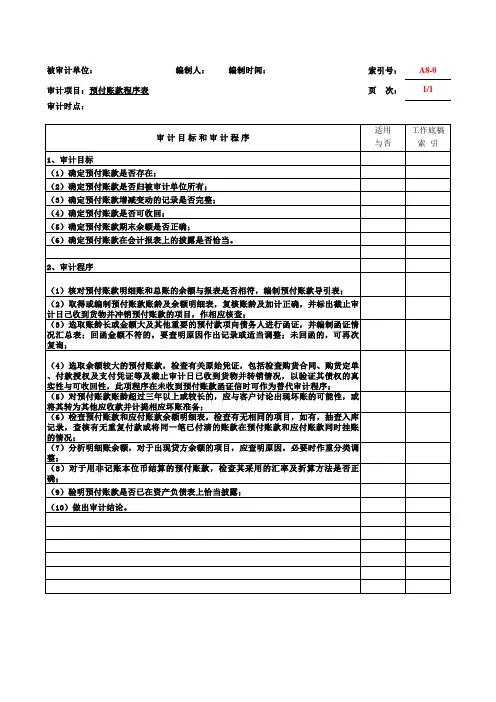

被审计单位: 编制人: 编制时间: 索引号:A8-0审计项目:预付账款程序表 页 次:1/1审计时点:适用工作底稿与否索 引1、审计目标(1)确定预付账款是否存在;(2)确定预付账款是否归被审计单位所有;(3)确定预付账款增减变动的记录是否完整;(4)确定预付账款是否可收回;(5)确定预付账款期末余额是否正确;(6)确定预付账款在会计报表上的披露是否恰当。2、审计程序(1)核对预付账款明细账和总账的余额与报表是否相符,编制预付账款导引表;(2)取得或编制预付账款账龄及余额明细表,复核账龄及加计正确,并标出截止审计日己收到货物并冲销预付账款的项目,作相应核查;(3)选取账龄长或金额大及其他重要的预付款项向债务人进行函证,并编制函证情况汇总表;回函金额不符的,要查明原因作出记录或适当调整;未回函的,可再次复询;(4)选取余额较大的预付账款,检查有关原始凭证,包括检查购货合同、购货定单、付款授权及支付凭证等及截止审计日已收到货物并转销情况,以验证其债权的真实性与可收回性,此项程序在未收到预付账款函证信时可作为替代审计程序;(5)对预付账款账龄超过三年以上或较长的,应与客户讨论出现坏账的可能性,或将其转为其他应收款并计提相应坏账准备;(6)检查预付账款和应付账款余额明细表,检查有无相同的项目,如有,抽查入库记录,查核有无重复付款或将同一笔已付清的账款在预付账款和应付账款同时挂账的情况;(7)分析明细账余额,对于出现贷方余额的项目,应查明原因,必要时作重分类调整;(8)对于用非记账本位币结算的预付账款,检查其采用的汇率及折算方法是否正确;(9)验明预付账款是否已在资产负债表上恰当披露;(10)做出审计结论。审 计 目 标 和 审 计 程 序