现金日记账PPT课件

- 格式:ppt

- 大小:1.65 MB

- 文档页数:15

现金日记账

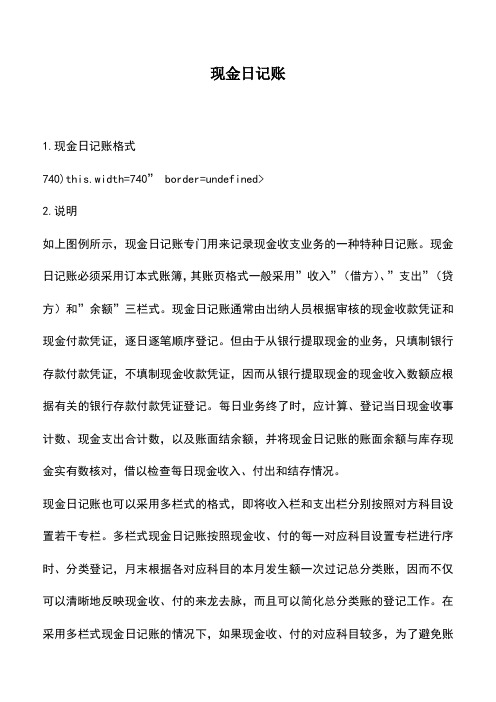

1.现金日记账格式

740)this.width=740” border=undefined>

2.说明

如上图例所示,现金日记账专门用来记录现金收支业务的一种特种日记账。

现金日记账必须采用订本式账簿,其账页格式一般采用”收入”(借方)、”支出”(贷方)和”余额”三栏式。

现金日记账通常由出纳人员根据审核的现金收款凭证和现金付款凭证,逐日逐笔顺序登记。

但由于从银行提取现金的业务,只填制银行存款付款凭证,不填制现金收款凭证,因而从银行提取现金的现金收入数额应根据有关的银行存款付款凭证登记。

每日业务终了时,应计算、登记当日现金收事计数、现金支出合计数,以及账面结余额,并将现金日记账的账面余额与库存现金实有数核对,借以检查每日现金收入、付出和结存情况。

现金日记账也可以采用多栏式的格式,即将收入栏和支出栏分别按照对方科目设置若干专栏。

多栏式现金日记账按照现金收、付的每一对应科目设置专栏进行序时、分类登记,月末根据各对应科目的本月发生额一次过记总分类账,因而不仅可以清晰地反映现金收、付的来龙去脉,而且可以简化总分类账的登记工作。

在采用多栏式现金日记账的情况下,如果现金收、付的对应科目较多,为了避免账

页篇幅过大,可分设现金收入日记账和现金支出日记账。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

§5.3出纳工作之现金日记账的登记

一、使用教材与教材处理:

本课题选自高等教育出版社出版的《基础会计》(第三版)第五章第三节的内容。

本章内容主要是介绍会计账簿的概述及登记,而这节是登记操作工作的第一部分,可以说是学生刚接触账簿的登记,显得特别重要,而本节内容是出纳工作的一个重要内容,所以就取出纳工作为主题。

另外,在教材的基础上,把出纳工作之现金日记账的登记流程加进来,帮助学生拓宽视野,有整体感。

二、授课班级:09财会2班(高一)

授课时间:40分钟

本课类型:新授课

三、教学目的及要求:

(1)知识目标:

A知道现金日记账的概念。

B了解出纳现金日记账工作的流程。

(2)能力目标:

掌握现金日记账的登记。

(3)情感目标:

通过实际操作培养学生细心、条理、干练的习惯和能力。

(一则该工作本身逐日逐笔及日清日结等日记账的登记工作会培养学生细心、条理、干练的习惯和能力,二则新课讲解完毕及练习之后都提醒学生注意无形提升他们的能力。

)

四、教学重难点:

1、日记账借贷方的登记依据。

(突破方法:通过分录演示说明)

五、教学方法:

教授法,演示法。

学习方法:

合作学习法,练习法,小组讨论法。

六、教学用具:

投影仪、PPT课件、黑板。

七、教学程序:阶段

八、教学板书:

一、现金日记账的概述

二、出纳工作的流程

三、现金日记账的登记。

现金日记账使用方法一、现金日记账的定义现金日记账(Cash Journal)是用来逐日反映库存现金的收入、付出及结余情况的特种日记账。

它是由单位出纳人员根据审核无误的现金收、付款凭证和从银行提现的银付凭证逐笔进行登记的。

二、现金日记账的启用现金日记账是各单位重要的经济档案之一,为保证账薄使用的合法性,明确经济责任,防止舞弊行为,保证账簿资料的完整和便于查找,各单位在启用时,首先要按规定内容逐项填写“账簿启用表”和“账簿目录表”。

在账簿启用表中,应写明单位名称、账簿名称、账簿编号和启用日期;在经管人员一栏中写明经管人员姓名、职别、接管或移交日期,由会计主管人员签名盖章,并加盖单位公章。

在一本日记账中设置有两个以上现金账户的,应在第二页“账户目录表”中注明各账户的名称和页码,以方便登记和查核。

三、现金日记账的登记现金日记账通常是根据审核后的现金收款、付款凭证逐日逐笔按照经济业务发生的顺序进行登记的,为了加强对企业现金的监管,现金日记账采用订本式账簿,如下图所示:现金日记账是用来核算和监督库存现金每天的收入、支出和结存情况的账簿。

由出纳人员根据与现金收付有关的记账凭证,如现金收款、现金付款、银行付款(提现业务)凭证,逐日逐笔进行登记,并随时结记余额。

登记现金日记账时,除了遵循账簿登记的基本要求外,还应注意以下栏目的填写方法:1.日期“日期”栏中填入的应为据以登记账簿的会计凭证上的日期,现金日记账一般依据记账凭证登记,因此,此处日期为编制该记账凭证的日期。

不能填写原始凭证上记载的发生或完成该经济业务的日期,也不是实际登记该账簿的日期。

2.凭证编号“凭证字号”栏中应填入据以登账的会计凭证类型及编号。

如,企业采用通用凭证格式,根据记账凭证登记现金日记账时,填入“记×号”;企业采用专用凭证格式,根据现金收款凭证登记现金日记账时,填入“收×号”。

3.摘要“摘要”栏简要说明入账的经济业务的内容,力求简明扼要。