企业所得税汇总纳税总分机构信息备案表

- 格式:pdf

- 大小:472.02 KB

- 文档页数:2

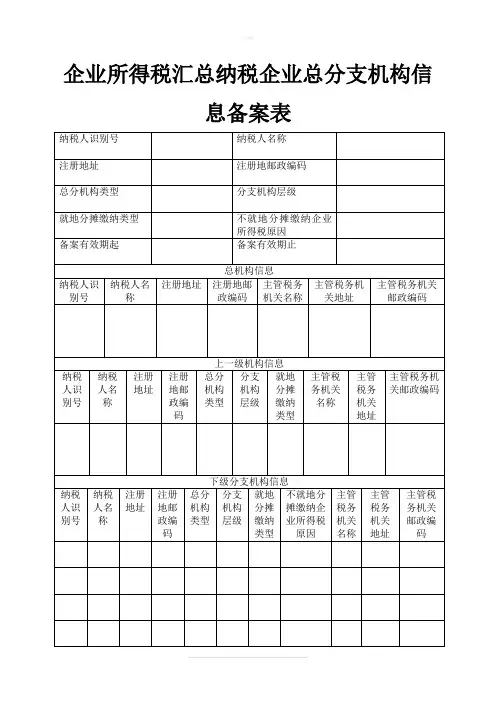

企业所得税汇总纳税企业总分支机构信息备案表使用说明1.本表依据国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)设置。

2.本表适用汇总纳税企业总机构和分支机构办理信息备案或变更备案时使用。

3.总分机构类型:分类标准为总机构、分支机构、分总机构(注:在分支机构之下再设分支机构)。

4.分支机构层级:分类标准为二级、二级以下。

5.企业所得税预缴方式:备案机构为总机构的填写,分类标准为按实预缴、按上一纳税年度应纳税所得额月平均额预缴、按上一纳税年度应纳税所得额季平均额预缴。

6.就地分摊缴纳类型:二级分支机构填写,分类标准为就地预缴分支机构、不就地预缴分支机构。

7.不就地分摊缴纳企业所得税原因:不就地分摊缴纳企业所得税的2级分支机构填写。

分类标准为:(1)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;(2)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;(3)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税;(4)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

8.各栏目填写规则:(1)所有备案纳税人,均需填写“备案机构信息”;(2)备案机构为总机构的,均需填写“下级分支机构信息”;(3)备案机构为分支机构的,均需填写“总机构信息”,二级以下分支机构还需填写“上一级机构信息”;(4)备案机构为分总机构的,均需填写“总机构信息”、“下级分支机构信息”,二级以下分支机构还需填写“上一级机构信息”。

9.纳税人除首次年度备案外,可只填写备案机构信息与需变更的信息,但应当在纳税人签章栏空白处做出简要说明。

. .。

企业所得税汇总纳税总分机构信息备案表预算科目和分配比例摘要:I.企业所得税汇总纳税总分机构信息备案表简介A.备案表的背景和作用B.备案表的适用范围和报送要求II.预算科目A.预算科目的定义和分类B.预算科目的设置和调整C.预算科目的填报要求和注意事项III.分配比例A.分配比例的定义和计算方法B.分配比例的调整和备案C.分配比例的填报要求和注意事项IV.企业所得税汇总纳税总分机构信息备案表的填写和审核A.备案表的填写流程和步骤B.备案表的审核流程和注意事项V.总结A.企业所得税汇总纳税总分机构信息备案表的重要性B.提高备案表填报效率和准确性的建议正文:企业所得税汇总纳税总分机构信息备案表是实行汇总纳税的企业总机构和分支机构在纳税过程中必须填写的一种报表。

它的主要作用是记录和汇总各分支机构的所得税信息,便于企业进行纳税申报和税务部门进行税收管理。

一、企业所得税汇总纳税总分机构信息备案表简介企业所得税汇总纳税总分机构信息备案表是根据国家税务总局关于印发的《企业所得税汇总纳税总分机构信息备案表》设置的。

适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行统一计算、分级管理、就地预缴、汇总清算、财政调库的汇总纳税办法的居民企业填报。

月(季) 度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季) 度纳税申报表》报送。

二、预算科目预算科目是指企业为核算和控制各项经济业务发生的收支项目而设置的科目。

预算科目的设置和调整应遵循合法性、相关性和实用性原则。

预算科目的分类主要包括收入科目、支出科目、资产科目和负债科目等。

在填报预算科目时,企业应注意以下几点:1.填报预算科目时,应根据企业的实际情况和业务需求,完整、准确地填写各科目。

2.预算科目应按照《企业会计准则》和《企业所得税法》等相关法规的规定进行设置和调整。

3.预算科目应与企业会计科目相一致,以便于财务报表的编制和分析。