成本计算的分批法

- 格式:ppt

- 大小:747.00 KB

- 文档页数:63

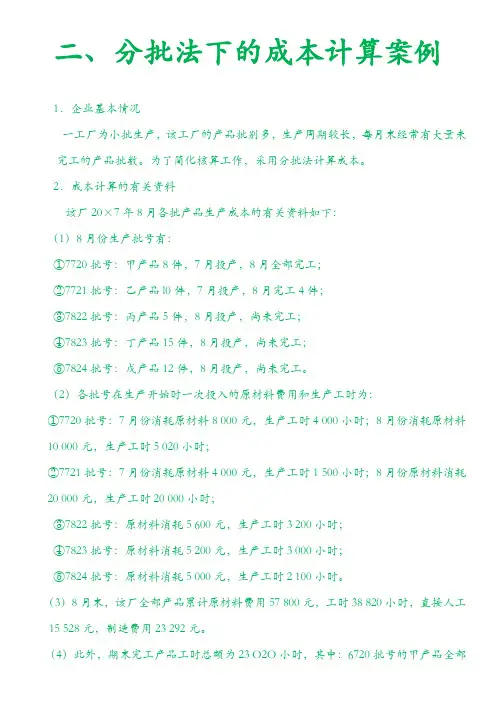

二、分批法下的成本计算案例1.企业基本情况一工厂为小批生产,该工厂的产品批别多,生产周期较长,每月末经常有大量未完工的产品批数。

为了简化核算工作,采用分批法计算成本。

2.成本计算的有关资料该厂20×7年8月各批产品生产成本的有关资料如下:(1)8月份生产批号有:①7720批号:甲产品8件,7月投产,8月全部完工;②7721批号:乙产品l0件,7月投产,8月完工4件;③7822批号:丙产品5件,8月投产,尚未完工;④7823批号:丁产品15件,8月投产,尚未完工;⑤7824批号:戊产品12件,8月投产,尚未完工。

(2)各批号在生产开始时一次投入的原材料费用和生产工时为:①7720批号:7月份消耗原材料8 000元,生产工时4 000小时;8月份消耗原材料10 000元,生产工时5 020小时;②7721批号:7月份消耗原材料4 000元,生产工时1 500小时;8月份原材料消耗20 000元,生产工时20 000小时;③7822批号:原材料消耗5 600元,生产工时3 200小时;④7823批号:原材料消耗5 200元,生产工时3 000小时;⑤7824批号:原材料消耗5 000元,生产工时2 100小时。

(3)8月末,该厂全部产品累计原材料费用57 800元,工时38 820小时,直接人工15 528元,制造费用23 292元。

完工,采用实际工时确定,该批产品全部实际生产工时为9 020小时;6721批号的乙产品部分完工,采用工时定额计算确定已完工产品的生产工时为14 000小时。

3.成本计算的程序根据上列资料,登记基本生产成本二级帐和各批产品成本明细账;计算和登记累计间接计入费用分配率;并计算各批完工产品成本。

见表3-8、表3-9、表3-10和表3-11。

表3-8 基本生产成本二级账金额:元注:表中的分配率计算方法:直接人工分配率=15 528÷38820=0.4,制造费用分配率=23 292÷38 820=0.6表3-9 基本生产成本明细账批号:7720# 品名:甲产品完工产量:8件(7月投产,8月全部完工)单位:元表3-10 基本生产成本明细账批号:7721# 品名:乙产品完工产量:10件(7月投产,8月完工4件)单位:元备注:表中的直接材料,采用约当产量法进行分配,完工转出的成本=(24 000÷10)×4=9 600(元)表3-11 基本生产成本明细账批号:7822# 品名:丙产品完工产量:5件(8月投产,尚未完工)单位:元表3-12 基本生产成本明细账批号:7823# 品名:丁产品完工产量:15件(8月投产,尚未完工)单位:元表3-13 基本生产成本明细账批号:7824# 品名:戊产品完工产量:12件(8月投产,尚未完工)单位:元社会实践报告系别:班级:学号:姓名:作为祖国未来的事业的继承人,我们这些大学生应该及早树立自己的历史责任感,提高自己的社多的人将其视为参加社会实践、提高自身能力的机会。

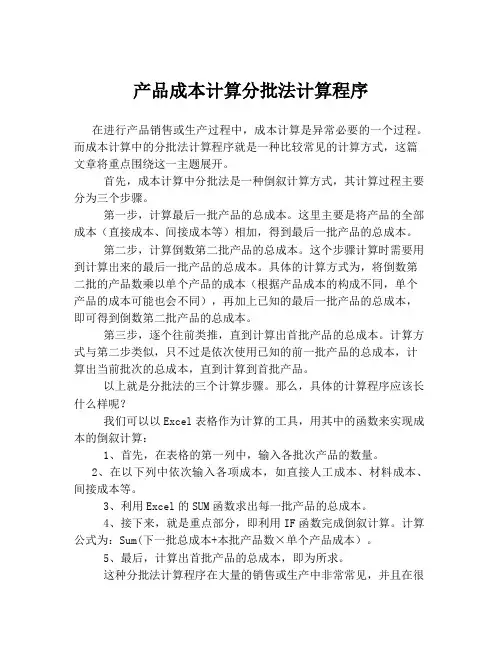

产品成本计算分批法计算程序在进行产品销售或生产过程中,成本计算是异常必要的一个过程。

而成本计算中的分批法计算程序就是一种比较常见的计算方式,这篇文章将重点围绕这一主题展开。

首先,成本计算中分批法是一种倒叙计算方式,其计算过程主要分为三个步骤。

第一步,计算最后一批产品的总成本。

这里主要是将产品的全部成本(直接成本、间接成本等)相加,得到最后一批产品的总成本。

第二步,计算倒数第二批产品的总成本。

这个步骤计算时需要用到计算出来的最后一批产品的总成本。

具体的计算方式为,将倒数第二批的产品数乘以单个产品的成本(根据产品成本的构成不同,单个产品的成本可能也会不同),再加上已知的最后一批产品的总成本,即可得到倒数第二批产品的总成本。

第三步,逐个往前类推,直到计算出首批产品的总成本。

计算方式与第二步类似,只不过是依次使用已知的前一批产品的总成本,计算出当前批次的总成本,直到计算到首批产品。

以上就是分批法的三个计算步骤。

那么,具体的计算程序应该长什么样呢?我们可以以Excel表格作为计算的工具,用其中的函数来实现成本的倒叙计算:1、首先,在表格的第一列中,输入各批次产品的数量。

2、在以下列中依次输入各项成本,如直接人工成本、材料成本、间接成本等。

3、利用Excel的SUM函数求出每一批产品的总成本。

4、接下来,就是重点部分,即利用IF函数完成倒叙计算。

计算公式为:Sum(下一批总成本+本批产品数×单个产品成本)。

5、最后,计算出首批产品的总成本,即为所求。

这种分批法计算程序在大量的销售或生产中非常常见,并且在很多公司中也得到了广泛的应用。

正确使用分批法,不仅可以帮助企业更准确地掌握产品成本,还可以帮助企业更好地进行产品定价和制定营销策略。

在尝试运用分批法计算程序时,我们需要注意,其中的各项成本数据一定要具有准确性和代表性,才能保证计算结果的正确性。

同时,也要注意使用Excel函数的正确性,避免因为计算公式的错误而导致的计算结果错误。

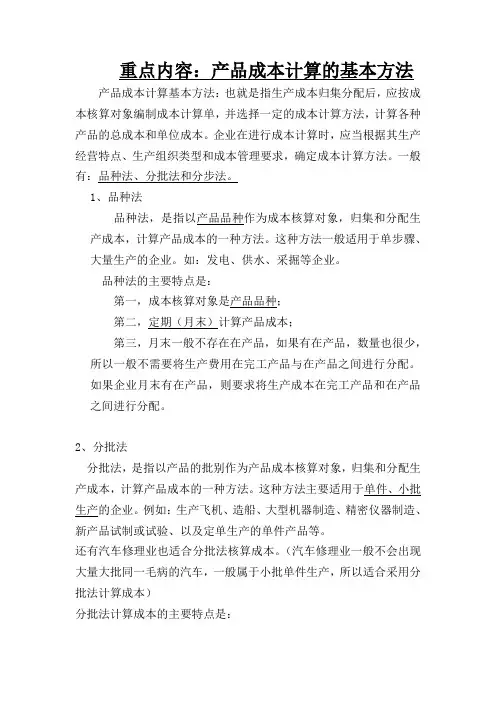

重点内容:产品成本计算的基本方法产品成本计算基本方法:也就是指生产成本归集分配后,应按成本核算对象编制成本计算单,并选择一定的成本计算方法,计算各种产品的总成本和单位成本。

企业在进行成本计算时,应当根据其生产经营特点、生产组织类型和成本管理要求,确定成本计算方法。

一般有:品种法、分批法和分步法。

1、品种法品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法一般适用于单步骤、大量生产的企业。

如:发电、供水、采掘等企业。

品种法的主要特点是:第一,成本核算对象是产品品种;第二,定期(月末)计算产品成本;第三,月末一般不存在在产品,如果有在产品,数量也很少,所以一般不需要将生产费用在完工产品与在产品之间进行分配。

如果企业月末有在产品,则要求将生产成本在完工产品和在产品之间进行分配。

2、分批法分批法,是指以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

这种方法主要适用于单件、小批生产的企业。

例如:生产飞机、造船、大型机器制造、精密仪器制造、新产品试制或试验、以及定单生产的单件产品等。

还有汽车修理业也适合分批法核算成本。

(汽车修理业一般不会出现大量大批同一毛病的汽车,一般属于小批单件生产,所以适合采用分批法计算成本)分批法计算成本的主要特点是:第一,成本核算对象是产品的批别,又称订单法;第二,产品成本计算是不定期的,成本计算期与产品生产周期基本一致;第三,一般不存在完工产品与在产品分配成本的问题。

3、分步法分步法,是指按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

这种方法适用于大量大批的多步骤生产。

如:纺织、冶金、大量大批的机械制造企业。

.分步法计算成本的主要特点是:第一,成本核算对象是各种产品的生产步骤第二,月末要将生产成本在完工产品和在产品之间进行分配;第三,除了按品种计算和结转产品成本外,还需计算和结转产品的各步骤成本。

分批法下的产品成本怎样计算分批法亦称定单法,是按照产品的批别归集生产费用、计算产品成本的一种方法。

它主要适用于小批、单件、管理上不要求分步骤计算成本的多步骤生产。

采用分批法计算产品成本的企业,生产成本明细账要按照产品的批别或者购买单位的定单来设置,有关的成本费用都归集到该批产品的生产成本明细账中。

在月末计算成本时,一般不存在完工产品和在产品之间费用的分配问题。

这种方法的优点是:成本计算与生产周期相一致,计算方法也比较简单。

分批法的一般计算程序如下:(1)根据各种原始凭证或通过费用分配汇总表,接规定的程序和方法,将各项生产费用记入按产品的批别设置的生产成本明细账。

(2)一批产品完工后,根据生产成本明细账所归集的成本费用总额和产成品数量,计算该批产品的总成本和单位成本。

(3)对一批产品分次完工、分次出售的部分,可以采用按计划单位成本、定额单位成本或近期相同产品的实际单位成本计算完工产品成本,从产品成本明细账中转出。

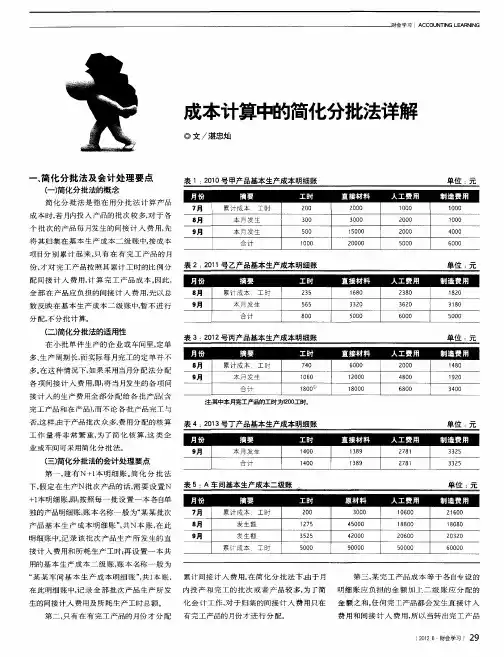

在实际工作中,一般采用简化的产品成本计算的分批法计算产品成本。

简化的产品成本计算的分批法,亦称累计间接费用分配法。

采用这种方法,每月发生的各项间接费用,不是按月在各批产品之间进行分配,而是将其先分别累计起来,到产品完工时,按照完工产品累计工时的比例,在各批完工产品之间再进行分配。

其计算公式如下:全部产品累计间接费用分配率=全部产品累计间接费用÷全部产品累计工时某批完工产品应负担的间接费用=该批完工产品累计工时×全部产品累计间接费用分配率为了按月提供企业或车间的全部产品的累计生产费用和累计工时( 实际工时或已完成的定额工时)资料,必须设立产品成本二级账。

采用这种方法,仍应按照产品批别设立产品成本明细账,但在各批产品完工之前,账内只需按月登记直接费用和生产工时,而不必按月分配、登记各项间接费用,计算各批在产品成本,只有在有完工产品的那个月份,才按上列公式计算、登记完工产品成本。

分批法计算成本的完整步骤

好的呀,不过你得先告诉我一些关于这个分批法计算成本的相关基础信息哦,比如有没有什么产品的生产数据呀,像生产批次、直接材料、直接人工、制造费用这些方面的数据之类的呢 没有这些资料的话,我就只能先给你说说分批法计算成本的大概通用步骤啦。

分批法计算成本呢,得先确定批次。

就像你要把不同的活儿分开算钱,就得先知道哪堆活儿是一起的,这就是批次啦。

比如说,工厂接了好几个订单,每个订单生产的东西不一样,那每个订单就可以是一个批次哦。

然后呢,要把这个批次用到的直接材料成本算出来。

直接材料就是那些一眼就能看出来用在这批产品上的材料。

比如说生产一批杯子,用了多少玻璃,这些玻璃的钱就是直接材料成本啦。

接着就是直接人工成本啦。

这就是在这个批次上花费的人工的钱。

就像有工人专门做这批杯子,他们的工资啊、奖金啊这些和做这批杯子直接相关的钱,都要算到这个批次的直接人工成本里。

再就是制造费用啦。

制造费用就有点复杂啦,像厂房的租金啊、生产设备的折旧啊这些。

要把这些费用按照一定的方法分摊到各个批次里。

这个分摊的方法可以有很多种哦,比如按照生产工时来分摊,要是这个批次用的工时多,那分摊的制造费用就多一些啦。

分批法成本计算流程

分批法是按照产品批别归集生产费用、计算产品成本的一种方法。

它主要适用于单件、小批生产的企业,如造船、重型机器制造、精密仪器制造等。

分批法成本计算的一般流程如下:

1. 按批别开设成本明细账

按照产品的批别或订单开设成本明细账,用于归集每批产品的生产费用。

2. 归集直接材料费用

根据领料凭证直接计入各批产品成本明细账的“直接材料”成本项目。

3. 归集直接人工费用

根据工资结算凭证直接计入各批产品成本明细账的“直接人工”成本项目。

4. 归集制造费用

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,包括水电费、折旧费、租赁费等。

制造费用一般不能直接计入各批产品成本,需要先按照一定的标准在各批产品之间进行分配。

5. 分配间接费用

根据制造费用分配表将归集的制造费用分配计入各批产品成本明细账的“制造费用”成本项目。

6. 在完工产品和在产品之间分配生产费用

根据约当产量法、定额成本法等方法在完工产品和在产品之间分配生产费用。

7. 计算完工产品成本

根据上述步骤归集和分配的生产费用,计算每批完工产品的总成本和单位成本。

8. 编制成本计算表

根据成本明细账的记录,编制产品成本计算表,反映各批产品的总成本和单位成本。

通过以上步骤,企业可以按照分批法计算出每批产品的成本,为产品定价、成本控制和经营决策提供依据。

需要注意的是,在实际应用中,企业应根据自身的生产特点和管理要求,选择适合的成本计算方法,并结合相关的会计准则和法规进行操作。

分批法详解一、分批法的特点及适用范围以产品的批别或订单为成本计算对象,按照产品的批别归集生产费用,计算产品成本的一种方法。

它主要适用于单件或小批生产,管理上不要求分步骤计算成本的多步骤生产企业。

分批法的计算对象分批法计算成本是按批别计算产品成本,也是按照定单计算产品成本。

一张定单中有不同品种的产品,或虽然只有一种产品但批量较大,可将订单分为几批组织生产,计算成本。

分批法的成本计算期:分批法的成本计算期是不定期的,一般在各批别完工时计算产品成本,与该批产品的生产周期相一致,与核算报告期不一致。

分批法的完工产品与期末在产品成本计算(一)完工批别成本计算单所归集的费用就是完工产品成本(二)未完工批别的成本计算中归集的费用就是在产品成本二、分批法的计算程序举例(一)一般类型的分批法如果批内产品有跨月陆续完工的情况,所完工产品又要陆续交货。

需要将生产费用在完工产品和在产品之间分配。

常用的方法有:1.采用计划成本或定额成本计算完工产品成本,从产品成本计算单中转出,余额即为在产品成本。

2.如果批内产品跨月陆续完工数量较多时,采用适当的分配标准,在完工产品与月末在产品之间分配费用,计算完工产品成本和月末在产品成本。

(二)简化的分批法简化分批法的含义:不分批计算在产品成本的方法,即在各批产品完工之前,明细账内只按月登记直接计入费用和生产工时。

又称作“累计间接计入费用分配法”或“不分批计算在产品成本法”简化分批法的成本计算特点:1.开设“基本生产成本二级账”在“基本生产成本二级账”中,按成本项目登记全部产品的月初在产品成本、本月费用和累计费用以及月初在产品工时、本月工时和累计工时。

2.直接费用平行登记本月发生的直接材料、直接人工费用和生产工时,同时在“基本生产成本二级账”和按产品批别开设的“基本生产成本明细账”中平行登记。

简化分批法的成本计算程序简化的分批法举例见教材。

一、分批法的特点及适用范围1、分批法概念是按照产品批别归集生产费用、计算产品成本的一种方法。

分批法成本计算程序

分批法的成本计算,可按以下三个步骤进行:

1.产品投产时,按批别设立产品成本明细账

在分批法下,企业是根据定单(批别)组织生产的,这时生产计划部门要签发生产通知单给生产车间和会计部门。

为了方便管理,在下达生产通知单时会对该批产品进行编号,即产品批号或生产令号。

会计部门要根据产品批号设立产品成本明细账,按成本项目设专栏计算成本。

产品成本明细账的设立和结账,应与生产通知单的签发和结束配合一致,以保证各批产品成本计算的正确性。

2.各月份,按批别汇集生产费用

工业企业按照产品批别组织生产,同时也是按批别归集生产费用和计算产品成本,企业应尽可能按批别领用原材料、计算工资、支付费用。

但由于各批产品往往共同耗用原材料和半成品,也可能由相同的人员进行生产,因此,对于能分清批次的费用,财会部门可根据有关凭证(如领料单、工资结算单等)直接记人该批产品成本明细账;对于分不清批次的费用,应根据各费用项目的发生数,按各批次产品耗用的工时数或其他分配标准分配记人各批产品成本明细账。

总之,企业必须加强批别的管理,在填列领料单、记录生产工时、进行在产品转移核算时,都应分清批别,防止“串批”。

3.产品完工月份,计算该批产品总成本和单位成本

如前所述,分批法一般不需要在完工产品和在产品之间分配费用。

当然,如果某批产品跨月完工的数量较多,还是要采用适当的方法如定额比例法、约当产量法等,把生产费用在完工产品和在产品之间进行分配。

如果某批产品已全部完工,应编制成本计算单,计算出完工产品总成本和单位成本。

进行产品成本计算的方法各有哪些特点不同的企业,由于生产的工艺过程、生产组织,以及成本管理要求不同,成本计算的方法也不--样。

进行产品成本计算的方法主要有分批法、分步法以及品种法三种,下面来具体论述进行产品成本计算的方法各有哪些特点。

一、分批法的特点:分批法,是指以产品的批别作为产品成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

主要特点有:1、成本核算对象是产品的批别;又称订单法。

2、产品成本的计算是与生产任务通知单的签发和结束紧密配合的,因此产品成本计算是不定期的。

3、由于成本计算期与产品生产周期基本一致,因此在计算月末在产品成本时,一般不存在在完工产品与在产品之间分配成本的问题。

二、品种法的特点:品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。

主要的特点有:1、成本核算对象是产品品种;2、一般定期(每月月末)计算产品成本;3、如果企业月末有在产品,要将生产成本在完工产品和在产品之间进行分配。

三、分步法的特点:分步法是按照生产过程中各个加工步骤(分品种)为成本核算对象,归集和分配生产成本,计算各步骤半成品和最后产成品成本的一种方法。

此方法主要的特点有:1、成本核算对象是各种产品的生产步骤;2、月末为计算完工产品成本,还需要将归集在生产成本明细账中的生产成本在完工产品和在产品之间进行分配;3、除了按品种计算和结转产品成本外,还需要计算和结转产品的各步骤成本。

其成本核算对象,是各种产品及其所经过的各个加工步骤。

如果企业只生产一种产品,则成本核算对象就是该种产品及其所经过的各个生产步骤。

其成本计算期是固定的,与产品的生产周期不一致。

更多参考:/cjks/cjkjsw/。