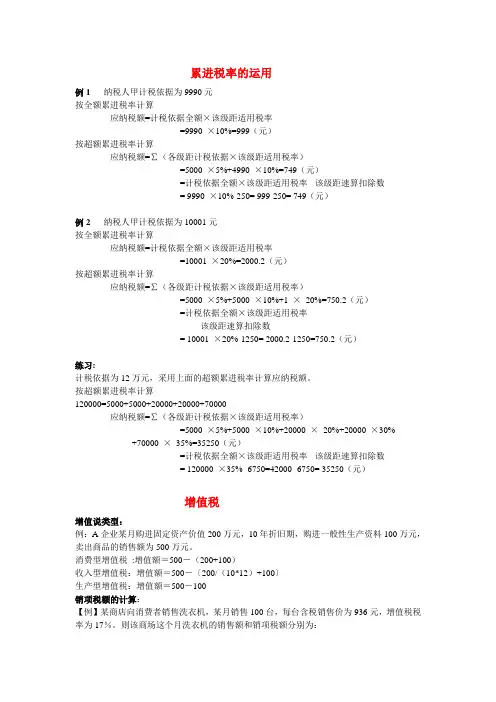

税法考试计算题终结版

- 格式:doc

- 大小:47.50 KB

- 文档页数:5

1、位于城市市区的一家电视机生产企业(以下简称甲企业)和一家百货商场(以下简称乙商场)均为增值税一般纳税人。2009年3月份发生以下业务: (1)甲企业销售给乙商场一批电视机,不含税销售额为70万元,采用托收承付方式结算,货物已经发出,托收手续已经办妥,但尚未给乙商场开具增值税专用发票。甲企业支付销货运费4万元并取得运输发票。 (2)因乙商场2008年12月份从甲企业购进一批电视机的货款l0万元、增值税l.7万元尚未支付,经双方协商同意,本月乙商场以一批金银首饰抵偿此笔债务并由乙商场开具增值税专用发票。乙商场该批金银首饰的成本为8万元,若按同类商品的平均价格计算,该批首饰的不含税价格为l0万元;若按同类商品最高销售价格计算,该批首饰的不含税价格为ll万元。 (3)甲企业本月依据乙商场上年销售电视机的销售额按l%的比例返还现金5.85万元,甲企业未开具红字发票。乙商场收到返还的现金后,向甲企业开具了普通发票。 (4)甲企业购进一台气缸容量为2.4升的小汽车,取得增值税专用发票,支付金额为20万元、增值税3.4万元。 (5)甲企业本月购进原材料取得增值税专用发票,支付金额l8万元、增值税3.O6万元。 (6)因甲企业管理不善,从乙商场取得的金银首饰被盗40%。 (7)乙商场零售金银首饰取得含税销售额l0.53万元,其中包括以旧换新首饰的含税销售额5.85万元。在以旧换新业务中,首饰作价的含税金额为3.51万元,乙商场实际收取的含税金额为2.34万元。 (8)乙商场销售粮食、食用植物油、鲜奶取得含税销售额22.6万元,销售家用电器取得含税销售额58.5万元。 (9)乙商场采购商品取得增值税专用发票,注明的增值税额合计为3.5万元。 (说明:有关票据在本月均通过主管税务机关认证并申报抵扣;增值税月初留抵税额为0;金银首饰的消费税税率为5%) (1)计算甲企业3月份的增值税进项税额。(2)计算甲企业3月份应缴纳的增值税。 (3)计算甲企业3月份应缴纳的城市维护建设税和教育费附加。 (4)计算乙商场3月份以金银首饰抵偿债务应缴纳的消费税。 (5)计算乙商场3月份以金银首饰抵偿债务的增值税销项税额。 (6)计算乙商场3月份零售金银首饰应缴纳的消费税。 (7)计算乙商场3月份零售金银首饰的增值税销项税额。 (8)计算乙商场3月份应缴纳的增值税。 (9)计算乙商场3月份应缴纳的城市维护建设税和教育费附加。 2、某服务公司主要从事人力资源中介服务,2009年2月份发生以下业务: (1)接受某用工单位的委托安排劳动力,取得该单位支付的价款共计50万元。其中,40万元用于支付劳动力的工资和社会保险费,2万元用于支付劳动力的住房公积金。 (2)提供人力资源咨询服务取得收入40万元。 (3)提供会议服务取得收入30万元。 (4)在中国境内接受境外企业的远程业务指导(境外企业未派人来华),支付费用20万元。 (5)借款给某单位,按同期银行贷款利率收取资金占用费10万元。 (6)转让接受抵债所得的一处房产,取得收入800万元。抵债时该房产作价500万元。 要求:根据上述资料,按照下列序号计算回答问题,每问需计算出合计数。 (1)计算受托安排劳动力业务应缴纳的营业税。 (2)计算供人力资源咨询服务应缴纳的营业税。 (3)计算提供会议服务应缴纳的营业税。 (4)计算接受境外企业远程业务指导所付费用应代扣代缴的营业税。 (5)计算收取的资金占用费应缴纳的营业税。 (6)计算转让房产应缴纳的营业税。

3、某有出口经营权的生产企业(一般纳税人),2009年4月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,已支付运费5800元并取得符合规定的运输发票,进料加工贸易进口免税料件的组成计税价格为13200元人民币,材料均已验收入库;本月内销货物的销售额为150000元,出口货物的离岸价格为42000欧元,下列表述正确的是(题中的价格均为不含税价格,增值税税率为17%,出口退税率13%,汇率为1:8.3)

4、某房地产开发公司与某单位于1997年3月正式签署一写字楼转让合同,取得转让收入15000万元,公司即按税法规定缴纳了有关税金(营业税税率5%,城建税税率为营业税税额的7%,教育费附加征收率为营业税税额的3%,印花税税率为0.5‰)。已知该公司为取得土地使用权而支付的地价款和按国家统一规定交纳的有关费用为3000万元;投入房地产开发成本为4000万元;房地产开发费用中的利息支出为1200万元(不能按转让房地产项目计算分摊利息支出,也不能提供金融机构证明)。另知该公司所在省人民政府规定的房地产开发费用的计算扣除比例为10%。请计算该公司转让此楼应纳的土地增值税税额。

5、某企业2009年发生下列业务: (1)销售产品收入2000万; (2)接受捐赠材料一批,取得赠出方开具的增值税发票,注明价款10万,增值税1.7万;企业找一运输公司将该批材料运回企业,支付运杂费0.3万; (3)转让一项商标所有权,取得营业外收入60万; (4)收取当年让渡资产使用权的专利实施许可费,取得其他业务收入10万; (5)取得国债利息2万; (6)全年销售成本1000万;销售税金及附加100万; (7)全年销售费用500万,含广告费400万;全年管理费用200万,含招待费80万;全年财务费用50万; (8)全年营业外支出40万,含通过政府部门对灾区捐款20万,直接对私立小学捐款10万,违反政府规定被工商局罚款2万。

6、张某在市区投资办了A、B两家个人独资企业,按照当地税务机关的要求,张某选择在A企业扣除投资人费用。2009年,其A、B两家企业经营情况如下: A企业为装饰装修企业,年终决算前账面销售收入1000000元.利润一70000元。在其利润计算过程中的开支成本费用包括支出张某每月工资6200元、支付女儿奥数学费6000元、娱乐招待费10000元、计提存货跌价准备8000元。年终决算时发现漏计收入50000元进行了账务调整。 B.企业为咨询服务企业,因核算不健全,税务机关对其采用核定征税的方法,确定其成本费用支出额为150000元,要求其按20%的应税所得率计算纳税。 要求:计算AB两企业应预缴纳税额及年终汇算清缴的所得税。

7、某市烟草集团公司属增值税一般纳税人,持有烟草批发许可证,2010年3月购进已税烟丝800万元(不含增值税),委托M企业加工甲类卷烟500箱(250条/箱,200支/条),M企业按每箱0.1万元收取加工费(不含税),当月M企业按正常进度投料加工生产卷烟200箱交由集团公司收回,集团公司将其中20箱销售给烟草批发商N企业,取得含税销售收入86.58万元;80箱销售给烟草零售商Y专卖店,取得不含税销售收入320万元;100箱作为股本与F企业合资成立一家烟草零售经销商z公司。(说明:烟丝消费税率为30%,甲类卷烟生产环节消费税率为56%加0.003元/支。) 要求:根据以上资料,按以下顺序回答问题,每问需计算出合计数。 (1)计算M企业当月应代收代缴的消费税。 (2)计算集团公司向N企业销售卷烟应缴纳的消费税。 (3)计算集团公司向Y专卖店销售卷烟应缴纳的消费税。 (4)计算集团公司向z公司投资应缴纳的消费税。

8、某房地产开发公司建一住宅出售,取得销售收入1600万元(设城建税率7%,教育费附加征收率3%)。建此住宅支付的地价款100万元(其中含有关手续费3万元),开发成本300万元,贷款利息支出无法准确分摊。该省政府规定的费用计提比例为10%,计算上述业务应交纳的土地增值税。 1、(1)甲企业3月份的增值税进项税额=4×7%+1.7+3.06-1.7×40%=4.36(万元) (2)甲企业3月份应缴纳的增值税=70×17%-4.36=7.54(万元) (3)甲企业3月份应缴纳的城市维护建设税和教育费附加=7.54×(7%+3%)=0.75(万元) (4)乙商场3月份以金银首饰抵偿债务应缴纳的消费税,抵偿债务应按最高价计算消费税=11×5%=0.55(万元) (5)乙商场3月份以金银首饰抵偿债务的增值税销项税额,抵偿债务应平均价计算增值税销项税额 =10×17%=1.7(万元) (6)乙商场3月份零售金银首饰应缴纳的消费税=(10.53-5.85)÷1.17×5%+2.34÷1.17×5%=0.3(万元) (7)乙商场3月份零售金银首饰的增值税销项税额=(10.53-5.85÷(1+17%)×17%+2.34÷(1+17%)×17%=1.02(万元) (8)乙商场3月份应缴纳的增值税 =1.7+1.02 +[22.6÷(1+13%)×13%+58.5÷1.17×17%]-(3.5-5.85÷(1+17%)×17%)=11.17(万元) (9)乙商场3月份应缴纳的城市维护建设税和教育费附加=(0.55+0.3+11.17)×(7%+3%)=1.20(万元)

2、(1)(50-40-2)×5%=0.4(万元) (2)40×5%=2(万元) (3)30×5%=1.5(万元) (4)20×5%=1(万元) (5)10×5%=0.5(万元) (6)(800-500)×5%=15(万元)

3、免抵退税不得免抵额=(8.3×42000-13200)×(17%-13%)=13416(元) 应纳税额=150000×17%-(368000×17%+5800×7%-13416)=-24050(元) 当期免抵退税额=(8.3×42000-13200)×13%=43602(元) 当期应退税额=24050(元) 当期免抵税额=43602-24050=19552(元)

4、(1)确定转让房地产的收入:转让收入为15000万元。 (2)确定转让房地产的扣除项目金额: ①取得土地使用权所支付的金额为3000万元 ②房地产开发成本为4000万元 ③房地产开发费用=(3000+4000)×10%=700(万元) ④与转让房地产有关的税金=15000×5%+15000×5%×(7%+3%)=825(万) ⑤从事房地产开发的加计扣除=(3000+4000)×20%=1400(万元) ⑥转让房地产的扣除项目金额为=3000+4000+700+825+1400=9925(万元) (3)转让房地产的增值额=15000-9925=5075(万元) (4)增值额与扣除项目金额的比率=5075÷9925≈51.13% (5)计算应纳土地增值税税额: 应纳土地增值税税额=9925×50%×30%+(5075-9925×50%)×40%=1533.75(万元)

5、(1)会计利润总额; 企业账面利润=2000+10+1.7+60+10+2-1000-100-500-200-50-40=193.7 (2)对收入的纳税调整额; 2万元国债利息属于免税收入,应调减应纳税所得额2万 (3)对广告费用的纳税调整额;