ARMA模型的定阶与参数估计的一种方法

- 格式:pdf

- 大小:548.37 KB

- 文档页数:4

计量学-ARMA模型的自相关函数简介自相关函数是计量学中用于分析时间序列数据的一种重要工具。

在时间序列分析中,自相关函数(Autocorrelation Function,简称ACF)用于衡量时间序列数据在不同时间点之间的相关性。

ARMA模型是一种常用的时间序列模型,它结合了自回归模型(AR)和移动平均模型(MA),是描述时间序列数据的一种有效方法。

自相关函数的定义自相关函数衡量的是时间序列数据在不同滞后阶数下的相关性。

它通过计算不同滞后阶数的样本自相关系数来反映时间序列数据之间的关联程度。

自相关函数的计算公式如下:ACF(k) = (Cov(X_t, X_{t-k})) / (Var(X_t))其中,k表示滞后阶数,X_t表示时间t的观测值,Cov表示协方差,Var表示方差。

ARMA模型ARMA模型是一种常用的时间序列模型,它是在自回归模型(AR)和移动平均模型(MA)的基础上进行组合的。

ARMA模型的一般形式如下:X_t = c + AR(p) + MA(q) + ε_t其中,X_t表示时间t的观测值,c是常数,AR(p)表示p阶自回归项,MA(q)表示q阶移动平均项,ε_t表示白噪声项。

AR(p)模型的表达式为:X_t = c + Σ(φ_i * X_{t-i}) + ε_t其中,φ_i为自回归系数,c为常数,ε_t为白噪声项。

MA(q)模型的表达式为:X_t = c + Σ(θ_i * ε_{t-i}) + ε_t其中,θ_i为移动平均系数,c为常数,ε_t为白噪声项。

ARMA模型的自相关函数ARMA模型的自相关函数可以通过模型参数进行计算。

假设ARMA模型的参数为(φ, θ),其中φ表示自回归系数,θ表示移动平均系数,即ARMA(φ, θ)模型。

ARMA模型的自相关函数可以表示为AR和MA模型自相关函数的线性组合。

具体而言,可以通过以下公式计算ARMA模型的自相关函数:ACF(k) = Σ(φ^i * ACF_AR(k-i)) + Σ(θ^j * ACF_MA(k-j))其中,ACF_AR(k-i)表示AR模型在滞后阶数为k-i时的自相关函数,ACF_MA(k-j)表示MA模型在滞后阶数为k-j时的自相关函数,φi表示φ的i次方,θj表示θ的j次方。

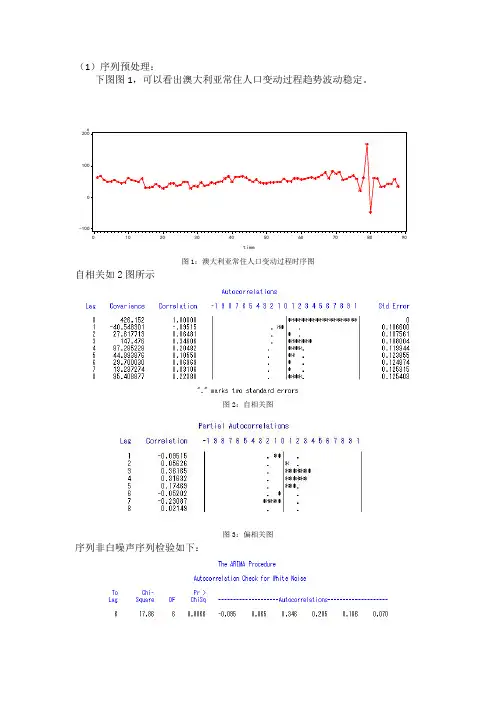

(1)序列预处理:

下图图1,可以看出澳大利亚常住人口变动过程趋势波动稳定。

x

-100

100

200time 0102030405060708090

图1:澳大利亚常住人口变动过程时序图

自相关如2图所示

图2:自相关图

图3:偏相关图

序列非白噪声序列检验如下:

可以看出该序列属于非白噪声序列。

结合时序图,自相关图,和白噪声检验结果,判定该序列为平稳非白噪声序列

(2)模型定阶:

参数估计:

使用条件最小二乘法,确定ARMA (1,2)的口径为:

2116186.01025.17257.046136.53---+-++=t t t t t x x εεε,其中)26.349(=t Var ε 模型检验:残差白噪声检验显示延迟6阶,12阶,18阶LB 检验统计量的P 值均显著大于0.05,所以该ARMA (1,2)显著有效。

参数显著性检验结果显示四参数t 统计量的P 值均小于0.05,即三参数均显著。

因此ARMA (1,2)模型是该序列的有效拟合模型。

不确定P ,Q 的值,因此用另一个模型ARMA (2,2)来尝试拟合。

从模型检验和参数检验可以看出该模型ARMA (2,2)参数没有通过检验,不是有效的。

因此拟合该序列的模型可以定为ARMA (1,2)模型:

2116186.01025.17257.046136.53---+-++=t t t t t x x εεε,其中)26.349(=t Var ε

(3)预测:

该序列拟合图和未来5年预测序列图如下:。

ARMA相关模型及其应用一、本文概述随着科技的快速发展和数据分析技术的不断进步,时间序列分析在金融、经济、工程等领域的应用日益广泛。

其中,自回归移动平均模型(ARMA模型)作为一种重要的时间序列分析工具,其理论和实践价值备受关注。

本文旨在深入探讨ARMA模型的基本理论、性质及其在实际问题中的应用,旨在为读者提供一个全面而深入的理解和应用ARMA模型的参考。

本文将简要介绍ARMA模型的基本概念、发展历程及其在时间序列分析中的地位。

随后,重点阐述ARMA模型的数学原理、参数估计方法以及模型的检验与优化。

在此基础上,本文将通过具体案例,展示ARMA模型在金融市场分析、经济预测、工程信号处理等领域的实际应用,并探讨其在实际应用中的优势与局限性。

本文旨在为研究者、学者和实践者提供一个关于ARMA模型及其应用的全面指南,帮助他们更好地理解和应用这一重要的时间序列分析工具。

通过案例分析,本文旨在为相关领域的学者和实践者提供新的思路和方法,推动ARMA模型在实际问题中的更广泛应用。

二、ARMA模型基础ARMA模型,全称为自回归移动平均模型(AutoRegressive Moving Average Model),是时间序列分析中的一种重要模型。

它结合了自回归模型(AR,AutoRegressive)和移动平均模型(MA,Moving Average)的特点,能够更全面地描述时间序列数据的动态变化特性。

ARMA模型的基本形式为ARMA(p, q),其中p是自回归项的阶数,q是移动平均项的阶数。

模型的一般表达式为:_t = \varphi_1 _{t-1} + \varphi_2 _{t-2} + \cdots +\varphi_p _{t-p} + \epsilon_t + \theta_1 \epsilon_{t-1} +\theta_2 \epsilon_{t-2} + \cdots + \theta_q \epsilon_{t-q}) 其中,(_t)是时刻t的观察值,(\varphi_i)是自回归系数,(\epsilon_t)是时刻t的白噪声项,(\theta_i)是移动平均系数。

# R语言 ARMA 参数模型数学公式在时间序列分析中,自回归移动平均模型(ARMA模型)是一种常见的方法。

ARMA模型结合了自回归(AR)和移动平均(MA)部分来拟合时间序列数据。

## 数学公式一个ARMA(p, q)模型可以表示为:Xt=c+∑i=1pϕiXt−i+∑j=1qθjεt−j+εtXt = c + \sum_{i=1}^{p} \phi_i X_{t-i} + \sum_{j=1}^{q} \theta_j \varepsilon_{t-j} + \varepsilon_tXt=c+∑i=1pϕiXt−i +∑j=1qθjεt−j+εt其中:* XtXXt是时间序列在时刻 ttt 的值。

* ccc 是常数项。

* ϕi\phi_iϕi 是自回归部分的参数,表示时间序列对过去值的依赖程度。

* θj\theta_jθj是移动平均部分的参数,表示时间序列对当前和过去噪声项(误差)的依赖程度。

* εt\varepsilon_tεt是白噪声过程,通常假设为独立同分布(iid)的正态分布,均值为0,方差为σ2\sigma^2σ2。

* ppp 是自回归部分的阶数,表示模型考虑的过去值的数量。

* qqq 是移动平均部分的阶数,表示模型考虑的过去噪声项的数量。

## ARMA模型的特性* **平稳性**:ARMA模型通常应用于平稳时间序列,即时间序列的统计特性(如均值和方差)不随时间变化。

* **预测**:ARMA模型可用于预测时间序列的未来值。

通过拟合模型参数,我们可以使用过去的观测值来预测未来的点。

* **自相关函数(ACF)和偏自相关函数(PACF)**:这些函数用于诊断ARMA模型的阶数。

自相关函数衡量时间序列与其自身过去值之间的相关性,而偏自相关函数衡量在给定中间值时这种相关性的程度。

## 在R中实现ARMA模型在R语言中,可以使用`forecast`或`TSA`包来拟合ARMA模型。

下面是一个简单的例子,展示如何使用`arima()`函数来拟合一个ARMA(1, 1)模型:```R# 加载必要的包install.packages("TSA")library(TSA)# 生成一些模拟数据set.seed(123) # 设置种子以保证结果可复现data <- arima.sim(n = 100, list(ar = c(0.6), ma = c(0.4))) # 模拟ARMA(1, 1)数据# 拟合ARMA(1, 1)模型fit <- arima(data, order = c(1, 0, 1))# 输出模型结果fit```这将拟合一个ARMA(1, 1)模型到模拟数据,并输出模型的参数估计和其他统计信息。