第十章会计循环和会计核算形式

- 格式:ppt

- 大小:220.50 KB

- 文档页数:11

第九章会计核算形式和会计循环第一节会计核算形成前面各章对会计核算的方法分另作了介绍,但会计凭证的填制,账簿的设置、登记以及会计报表的编制还要按照一定的要求有机结合起来,形成会计核算形式。

那么,什么是会计核算形式呢?一、会计核算形式1.含义:是指账簿组织,记账程序和方法有机结合的方式。

其中,账簿组织是指应用账簿的种类、格式和各种账簿之间的关系。

记账程序,是指填填制会计凭证,登记账簿以及编制会计报表的顺序;记账方法,是指账务处理是以手工操作还机械操作。

2.作用选择合理的会计核算形成,有以下三个作用:(1)保证质量,提高会计核算效率;(2)便于分工协作;(3)便于现代化手段的运用。

3.选择合理会计核算形式的原则:(1)经济业务的特点,业务多与少;(2)规模大小;(3)有助于会计核算现代化;(4)有助于提高会计核算效率。

4.会计核算形式的种类(1)按其操作方式不同可分为:手工记账核算形式,机器记账核算形式两大类。

(2)在采用手工记账方式时,按照登记总分类账依据和方法不同,可分为以下五种:①记账凭证核算形式;②汇总记账凭证核算形式;③科目汇总表核算形式;④日记总账核算形式;⑤多栏式日记账核算形式。

在这五种核算形式中,记账凭证核算形式是最基本,最原始的,汇总记账凭证核算形式和科目汇总表核算形式。

是重点。

下面我们就介绍三种核算形式。

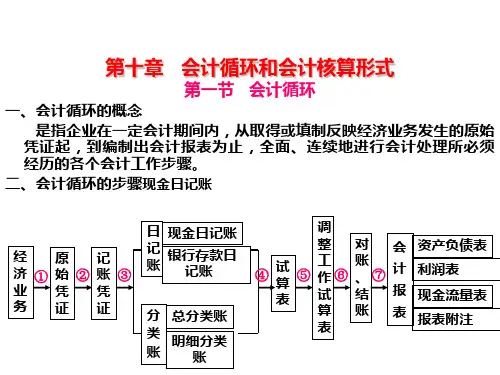

二、记账凭证核算形式1.特点:根据原始凭证编制记账凭证,直接登记总分类账。

2.账簿的设置:现金、日记账、银行存款日记账、总分类账、明细分类账。

3.记账凭证核算形式的账务处理的程序:图 9-1 记账凭证账务处理程序(1)根据原始凭证或原始凭证汇总表,按照经济业务的不同性质,分别填制收款凭证,付款凭证和转账凭证。

(2)根据收款凭证和付款凭证逐等登记现金、日记账和银行存款日记账。

(3)根据原始凭证和记账凭证登记各种明细分类账。

(4)根据收款凭证、付款凭证和转账凭证逐笔登记总分类账。

(5)现金、日记账、银行存款账、明细分类账定期与总分类账进行核对。

基础会计学《基础会计学》课程组2010.1第十章会计核算形式⏹学习目标⏹掌握会计核算形式的概念、选用的基本要求;⏹熟悉各种核算形式的内容、特点、优缺点、适用范围及账务处理程序。

第一节第节会计核算形式概述⏹会计核算形式的意义⏹会计核算形式的种类⏹选用会计核算形式的基本要求一会计核算形式的意义、会计核算形式的意义在会计核算工作中,必须相互联系地运用会计核算的具体的、专门的方法,采用一定的计核算的具体的专门的方法采用定的组织程序进行核算工作⏹会计核算形式,是指会计凭证、会计账簿、财务报表和账务处理程序相结合的方式。

⏹会计核算形式要规定⏹设置会计凭证、会计账簿及财务报表的种类及格式;⏹各种凭证之间、各种账簿之间、各种报表之间的相互关系⏹规定各种凭证、账簿及各种报表之间的相互关系、填制方法和登记程序等⏹会计核算形式的意义⏹是做好会计核算工作的一个重要条件,它对于提高会计工作的质量,正确及时地编制财务报表,提供真实、全面、系统的会计核算资料,满足经提供真实全面系统的会计核算资料满足济单位内外会计信息使用者的需要以及对于分工协作的组织会计工作,提高会计核算工作效率,降低核算工作成本等方面,均有着重要的意义。

二会计核算形式的种类⏹二、会计核算形式的种类会计核算组织程序的种类:⏹记账凭证核算组织程序⏹科目汇总表核算组织程序⏹汇总记账凭证核算组织程序⏹多栏式日记账核算组织程序⏹日记总账核算形式各种核算组织程序有相同点也有区别其⏹各种核算组织程序有相同点,也有区别,其区别主要表现在登记总账的依据和方法不同选用会计核算形式的基本要求⏹要适应本单位的经济活动特点、规模及业务三、选用会计核算形式的基本要求量,有利于会计核算的分工,建立岗位责任制。

满足会计信息使用者的需要符合会计信息⏹满足会计信息使用者的需要,符合会计信息的质量要求。

⏹要在保证核算资料正确、及时和完整的前提条件下尽可能地简化会计核算手续提高条件下,尽可能地简化会计核算手续,提高会计工作效率,降低核算成本。