优点:简单明了、易于理解(根据记账凭证直接

登记总帐,不要再编制汇总记账凭证)

缺点:增加了登记总帐的工作量。 适用范围:适用于规模小和经济业务少的单位。

4

二、记账凭证核算程序下凭证与账簿种类

记账凭证

专用记账凭证 通用记账凭证

收款凭证 付款凭证 转账凭证

会计账簿

总 账 (借、贷、余三栏式)

日记账 明细账

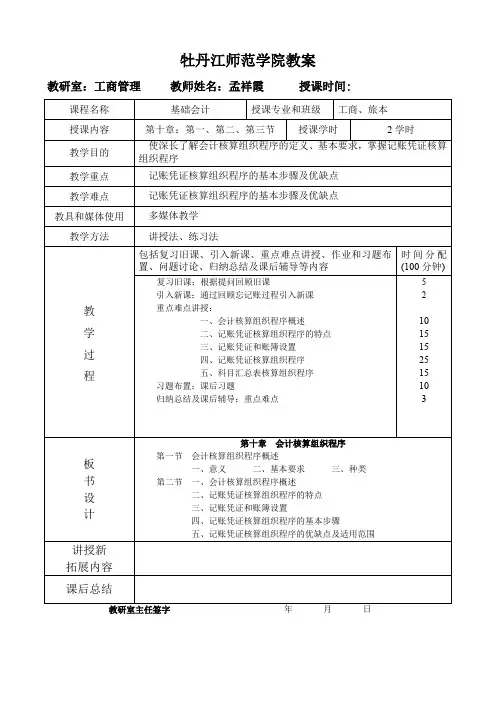

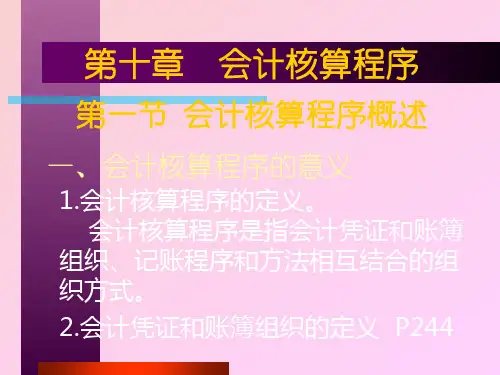

第十章 会计核算程序

◆会计核算程序概述 ◆记账凭证会计核算程序 ◆汇总记账凭证会计核算程序 ◆科目汇总表会计核算程序 ◆多栏式日记账会计核算程序

1

第一节 会计核算程序概述

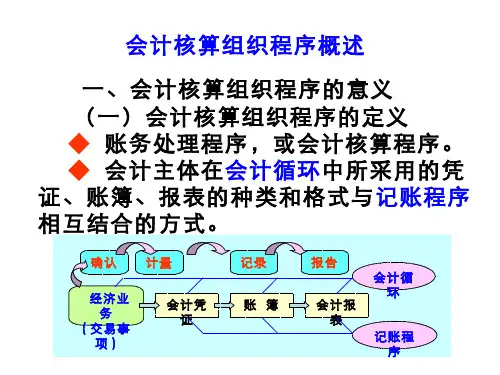

会计核算程序:是指账簿组织与记账程序相结 合的方式。

选择会计核算程序要求: ——适合本单位生产经营特点; ——适应信息使用者的需要; ——适合提高质量与效率的要求。

2

种类: ——记账凭证会计核算程序; ——汇总记账凭证会计核算程序; ——科目汇总表会计核算程序; ——多栏式日记账会计核算程序。

各种主要区别:

总分类账的登记依据不同。

3

第二节 记账凭证会计核算程序

一、记账凭证会计核算程序特点

记账凭证会计核算程序:是根据记账凭证直接登

记总帐的一种核算形式。(最基本)

优点:简化登记总帐的工作量。 缺点:转账业务逐笔登记总账工作量大。 适用范围:适用于规模小、经济业务少,收付款业务多而

转账业务少的单位。

13

(收、付、余三栏式) (借、贷、余三栏式)

(数量金额式) (多栏式)

5

三、记账凭证会计核算程序的操作步骤

原始 ① 凭证Байду номын сангаас

收款凭证 付款凭证

转账凭证

② 现金日记账 银行存款 日记账