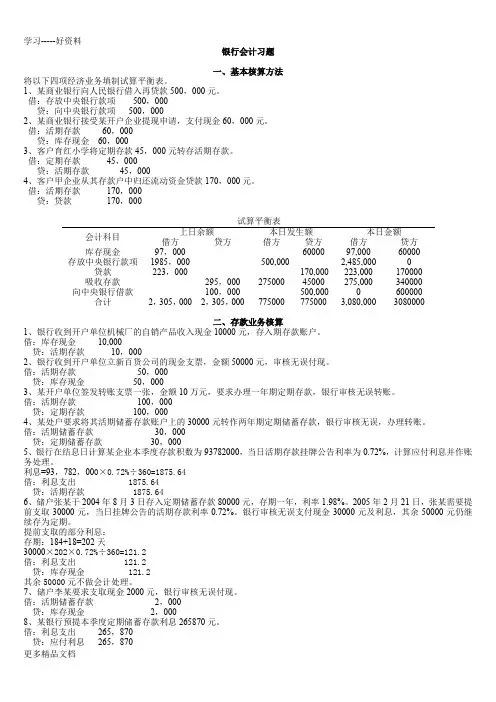

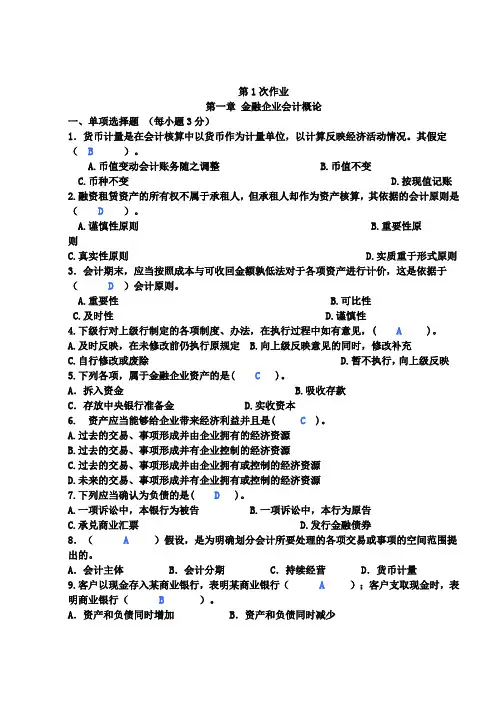

存款业务核算题答案

- 格式:doc

- 大小:82.00 KB

- 文档页数:12

1 存款业务核算题答案

2.储户林亚新2004年3月10日存人定期整存整取储蓄存款20,000元,定期l年,2005年3月10日到期支取。存人时1年期整存整取储蓄存款利率为1.98%,20O4年10月29日调整为2.25%。

到期利息:20,000×1×1.98%

=396(元)

税金:396×20%

=79.20(元)

会计分录为:

借:定期储蓄存款----整存整取户 20,000

借:利息支出----定期储蓄利息支出户 396

贷:现金 20,396

借: 现金 79.20

贷: 其他应付款----应交利息税户 79.20

3.储户张华明2003年4月22日存人定期2年的储蓄存款10,000元,于2005年4月22日支取。存人时2年期存款利率2.25%,1年期存款利率为1.98%,支取时活期储蓄存款年利率为O.72%。

到期利息:10,000×2×2.25%

=450(元)

税金:450×20%

=90(元)

会计分录为:

借: 定期储蓄存款----整存整取户 10,000

借: 利息支出----定期储蓄利息支出户 450

贷:现金 10,450

借:现金 90

贷: 其他应付款----应交利息税户 90

4.某储户2004年2月5日存人定期1年的储蓄存款1,200元,于2005年3月10日来社支取。1年期利率调整为1.98%,支取日活期存款利率为0.72%。

支取时利息:1,200×1×1.98%+1,200×35×0.72%÷360

=24.60(元)

税金:24,60×20%

=4.92(元)

会计分录为:

借: 定期储蓄存款----整存整取户 1,200

借: 利息支出----定期储蓄利息支出户 24.60

贷:现金 1,224.60

借:现金 4.92

贷: 其他应付款----应交利息税户 4.92

5.某储户2004年6月2日存人定期1年的储蓄存款1,500元,于2005年8月2日来行支取。存人日利率为1.98%,一年期存款利率于2004年10月29日调整为2.25%,支取日活期储蓄存款利率O.72%。

支取时利息:1,500×1×1.98%+1,500×60×0.72%÷360 2 =29.70+1.80

=31.50(元)

税金:31.50×20%=6.30(元)

会计分录为:

借: 定期储蓄存款----整存整取户 1,500

借: 利息支出----定期储蓄利息支出户 31.50

贷:现金 1,531.50

借:现金 6.30

贷: 其他应付款----应交利息税户 6.30

6.某储户2003年3月20日存人定期3年的储蓄存款5,000元,储户于2005年8月20日要求提前支取2,000元,剩余部分继续存储。存人时3年期利率2.52%,1年期利率1.98%,提前支取日活期储蓄存款利率O.72%。

支取时利息:2,000×29×0.72%÷12

=34.80(元)

税金:34.80×20%

=6.96(元)

会计分录为:

借: 定期储蓄存款----整存整取户 5,000

借: 利息支出----定期储蓄利息支出户 34.80

贷:现金 5,034.80

借:现金 3,006.96

贷: 定期储蓄存款----整存整取户 3,000

贷: 其他应付款----应交利息税户 6.96

7.某储户2004年6月15日存人定期2年的储蓄存款25,000元,于2005年4月15日提前支取10,000元。存人时2年期利率为2.25%,1年期利率为1.98%;2004年10月29日,2年期存款利率调整为2.70%,1年期存款利率调整为2.25%;提前支取日活期储蓄存款利率为0.72%。

支取时利息:10,000×10×0.72%÷12

=60(元)

税金:60×20%

=12(元)

会计分录为:

借: 定期储蓄存款----整存整取户 25,000

借: 利息支出----定期储蓄利息支出户 60

贷: 现金 25,060

借: 现金 15,012

贷: 定期储蓄存款----整存整取户 15,000

贷: 其他应付款----应交利息税户 12.00

8.某储户2004年8月10日开立零存整取储蓄存款户,并固定月存款额100元,定期1年,存期内逐月存人,没有漏存,于2005年8月28日将本金与利息一并支取,存人时1年期零存整取储蓄利率为1.71%。采用月积数计息法和固定基数计息法计算出利息。

月积数计息法:

利息:累计月积数×月利率 3 =7,800×1.71%÷12

=11.12(元)

固定基数计息法:

固定利息基数:=78×1.71%÷12

=0.1112(元)

利息:0.1112×100

=11.12(元)

税金:11.12×20%

=2.22(元)

9.某储户于2003年11月8日存人整存零取储蓄存款2,400元,存期1年,商定每月支取200元。该储户于2004年11月14日最后一次连同利息一并支取。存人时整存零取1年期的利率为I.71%。

利息:15,600×1.71%÷12

=22.23(元)

税金:22.23×20%

=4.45(元)

会计分录为:

借: 定期储蓄存款----整存零取户 200

借: 利息支出----定期储蓄利息支出户 22.23

贷:现金 222.23

借:现金 4,45

贷: 其他应付款----应交利息税户 4.45

10.某储户于2004年1月18日开立存本取息储蓄存款户并存人100,000元,商定存期为1年,每两个月取息一次,存人时利率为1.71%。计算出每次取息金额。

每次取息额:100,000×1.71%÷12×2

=285(元)

11.储户王平于今年ll月5日存人整存整取定期储蓄存款10,000元,定期一年,年利率2.25%。请按下列不同的支取情况分别计算应付利息和税后利息。假设支取日挂牌公告的活期存款年利率为O.72%,储蓄存款利息个人所得税税率为20%。

要求:

(1)王平于次年11月5日来社支取;

(2)王平于次年10月28日来社支取:

(3)王平于后年2月20日来社支取。

(1)王平于次年11月5日来社支取;

利息:10,000×12×2.25%÷12

=225(元)

税金:225×20%

=45(元)

税后利息:225-45

=180(元)

(2)王平于次年10月28日来社支取:

利息:10,000×353×0.72%÷360

=70.60(元)

税金:70.60×20% 4 =14.12(元)

税后利息:70.60-14.12

=56.48(元)

(3)王平于后年2月20日来社支取:

利息:10,000×12×2.25%÷12+10,000×105×0.72%÷360

=225+21

=246(元)

税金:246×20%

=49.20(元)

税后利息:246-49.20

=196.80(元)

12.储户聂军2月15 日存入定活两便储蓄存款10,000元,于本年12月28日支取本金,计算支取时的应付利息和税后利息(整存整取一年期年利率为2.25%、半年期年利率为1.89%,储蓄存款利息所得个人所得税税率为20%)。

利息:10,000×313×1.89%÷360×0.6

=98,60(元)

税金:98.60×20%

=19.72(元)

税后利息:98.60-19.72

=78.88(元)

13.储户林伟今年1月20日存人一年期的整存整取储蓄存款860元。5月l8归申请提前支取,经审核同意办遁,凭个人身份证办遁取款手续,计算应付利息和税后利息,并做出支取时的会计分录(整存整取一年期年利率为2.25%,5月18日挂牌公告的活期储蓄年利率为O.72%,储蓄存款利息所得个人所得税税率20%)。

利息:860×118×0.72%÷360

=2.03(元)

税金:2.03×20%

=0.41(元)

税后利息:2.03-0.41

=1.62(元)

借: 定期储蓄存款----整存整取----林伟户 860

借: 利息支出----定期储蓄利息支出户 2.03

贷:现金 862.03