存款业务的核算

- 格式:ppt

- 大小:223.50 KB

- 文档页数:43

存款业务的核算1. 引言存款业务是银行最主要的业务之一,对于银行的经营和稳定运行起着至关重要的作用。

存款业务的核算是指对于存款业务进行会计核算和资金核算的过程。

本文将详细介绍存款业务的核算过程、核算要点和相关规定。

2. 存款业务的分类存款业务按照不同的方式可以分为以下几种类型:2.1. 活期存款活期存款是指随时可以进行存取款操作的存款,存款人可以根据自己的需要自由支配资金。

活期存款的核算主要包括余额计算和利息计算。

2.2. 定期存款定期存款是指存款人将存款在一段时间内冻结,不能提前支取的存款。

定期存款一般分为短期定期存款和长期定期存款。

定期存款的核算主要包括本金计算和利息计算。

2.3. 通知存款通知存款是指存款人需要提前通知银行才能取款的存款。

通知存款的核算与定期存款的核算相似,需要计算本金和利息。

2.4. 理财产品理财产品是银行提供的一种投资工具,客户将一笔钱投入到理财产品中,通过理财产品获取一定的收益。

理财产品的核算主要包括本金计算、收益计算和分配。

3. 存款业务的核算过程存款业务的核算过程一般包括以下几个步骤:3.1. 存款登记存款登记是指客户向银行存款时,银行根据客户提供的资料和金额进行登记并给客户一张存单。

存款登记需要记录存款人的姓名、账号、存款金额等信息。

3.2. 存款入账存款入账是指将存款的金额记录在银行的账户上,使得客户的存款得到正式确认。

存款入账需要根据存款登记的信息,将存款金额划入指定的账户中。

3.3. 利息计算利息计算是指根据存款类型和存款金额,计算存款产生的利息。

利息计算的方法根据存款的类型不同而有所不同。

3.4. 利息分配利息分配是指将计算得到的存款利息按照一定的比例或规则进行分配。

利息分配的规则一般根据银行的政策和客户的需求而定。

3.5. 存款冲正存款冲正是指在存款过程中出现差错时,将错误的存款进行冲正操作。

存款冲正的目的是保证存款资金的正确性和准确性。

4. 存款业务的核算要点在进行存款业务的核算时,需要注意以下几个要点:4.1. 存款凭证的保存在存款业务的核算过程中,需要保留相关的存款凭证,以备日后核对和查询。

存款业务的核算存款业务是银行的主要业务之一,是指个人或企业将闲置资金委托给银行保管,并获得一定利息收益的活动。

在核算存款业务时,需要考虑存款的分类、利率计算、计息周期等多个因素。

首先,存款业务可以根据存款期限的长短来分类。

一般来说,存款可分为活期存款和定期存款两大类。

活期存款是指客户可以随时提取的存款,一般没有固定的存款期限;定期存款是指客户在存款时确定了存款的期限,期限结束后才能提取存款。

根据客户需求的不同,银行还可以提供其他类型的存款,如保证金存款、通知存款等。

其次,存款业务核算需要计算利息收入。

银行将客户存款进行利用,以获得一定的利息收入。

不同类型的存款有不同的利率计算方法。

活期存款一般按日计息,利息按存款余额乘以年利率再除以365天进行计算;定期存款则按存款期限长短、金额大小和存款利率来计算。

银行在核算利息收入时,需要根据实际情况进行明确的计算,确保准确无误。

此外,存款业务核算还需要考虑计息周期的问题。

计息周期指的是计算利息的时间段。

一般来说,活期存款的计息周期是按日计息,而定期存款的计息周期则根据存款期限的长短而不同。

举个例子,若某银行支持日度计息,客户于1月1日存入1万元的活期存款,年利率为3%,在3月31日提取存款时,可以按照存款天数计算出积累的利息收入。

最后,存款业务核算需要保证账务的准确性。

银行在处理存款业务时,要严格按照相关的核算规定进行操作,确保账务的准确无误。

此外,银行应建立健全的风险控制机制,加强内部审计,及时发现和纠正任何可能导致账务失误的问题。

同时,银行也应加强对相关人员的培训和监督,提高业务人员的素质和核算技能。

总之,存款业务是银行的重要业务之一,核算存款业务时需要考虑存款的分类、利率计算、计息周期等因素。

只有保证账务的准确性,银行才能更好地为客户提供优质的服务,实现经济效益的最大化。

继续写:存款业务的核算涉及到许多重要的工作环节,包括存款的分类、计息计算、计息周期等,这些环节都需要在银行内部建立起严格可行的规章制度和计算方法,以确保存款业务的准确性和稳定性。

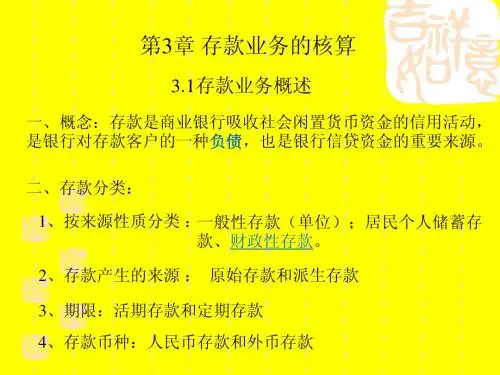

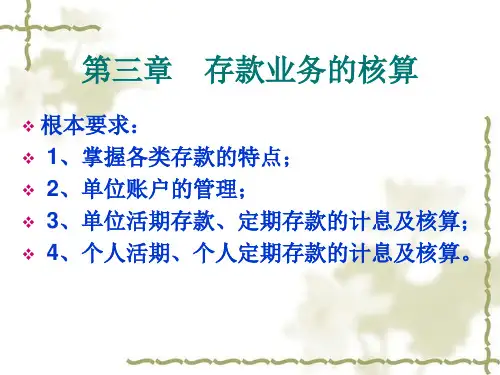

第3章存款业务的核算第一节存款业务概述一、存款业务的含义存款是商业银行以信用方式吸收的居民个人、企事业单位及政府机关的闲散资金,它是形成商业银行营运资金的主要来源。

二、存款的种类1、按存款来源:个人存款、单位存款和财政性存款2、按存款期限:活期存款、定期存款和定活两便存款3、按存款币种:人民币存款和外币存款4、按计息与否: 计息存款和不计息存款三、银行结算账户的开立和管理银行结算账户是指银行为存款人开立的办理资金收付结算的人民币活期存款账户。

(一)银行结算账户的种类银行结算账户按存款人分为单位银行结算账户和个人银行结算账户。

1、基本存款账户。

它是存款人办理日常转账结算和现金收付的主要账户。

有关现金的支取和发放工资只能在基本账户办理。

注:按人民银行的规定,一个单位只能向银行开设一个基本存款账户。

2、一般存款账户。

它是存款人在基本账户以外的其他银行办理转账结算、借款转存和现金缴存的账户。

注:该账户不得支取现金。

3、专用存款账户。

它是存款人因特殊资金用途而需要开立的账户。

比如基本建设资金户、用于专项存储基本建设项目的投资费用、固定资产更新改造资金户、用于技术改造设备更新的专项支出。

4、临时存款账户。

它是存款人因临时经营活动需要而开立的账户。

它一般是存款人在外地开立的,该账户可以办理转账结算和办理现金收付。

该账户的有效期最长不得超过2年。

(二)银行结算账户的开户手续(三)存款账户的管理(四)会计科目的设置及基本运用负债类科目会计科目(1)活期存款(2)定期存款(3)活期储蓄存款(4)定期储蓄存款(5)银行卡存款(6)基金存款(7)财政性存款·按实际发生额入账·客户存入记贷方·客户支取记借方·余额在贷方,表示存款结存的数量第二节本币存款业务的核算一、单位存款业务的核算二、个人存款业务的核算三、财政性存款核算(一)单位活期存款业务的核算单位活期存款的存取形式,有现金存取和转账存取两种。