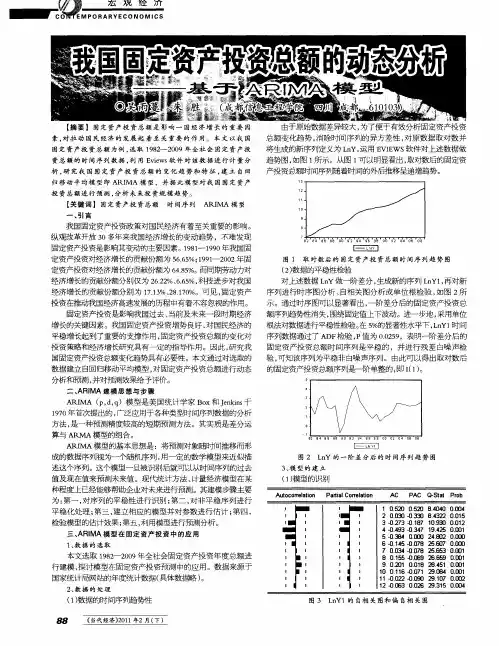

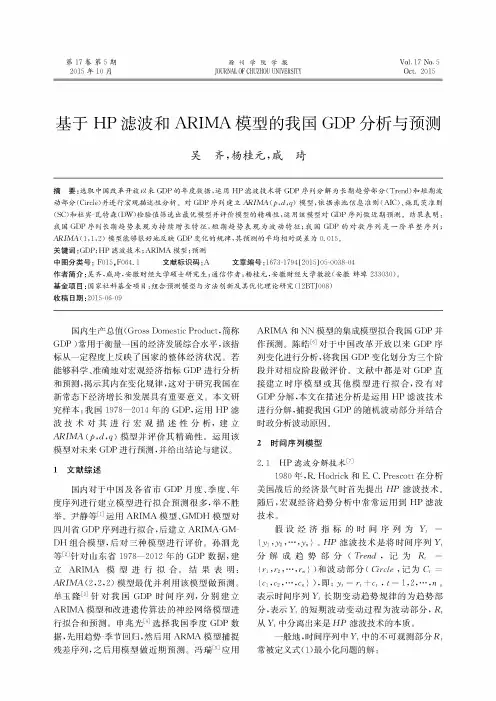

温州市进出总额的动态分析—基于ARIMA模型

- 格式:doc

- 大小:28.50 KB

- 文档页数:5

温州市进出总额的动态分析—基于ARIMA模型

摘要:本文利用时间序列分析理论对2007年1月至2012年3月的温州进出口总额进行了分析,根据自相关系数、偏自相关系数的性质,建立了合适的ARIMA模型。

并且研究表明,此模型提供了较精确的预测结果,可以用来对未来几个月的进出口总额进行预测,有一定的实际价值。

关键词:ARIMA 模型,温州进出口总额,时间序列

问题的提出

温州市位于中国东部海岸线中段,是我国首批14个沿海开放城市之一,也是海峡西岸经济区五中心和长三角区域城市之一。

温州特殊的区位优势和地理位置,使其对外贸易在改革开放中率先发展。

近年来,虽然遭遇国际经济不景气和贸易壁垒等恶劣形势,温州企业始终积极拓展国际市场,使得出口国依然大幅增加、出口量成倍增长,2011年的外贸依存度仍高达41.6%,对外贸易对温州经济发展和人民生活的影响也越来越显著。

因此,对外贸的分析和预测也逐渐成为温州经济研究的热点。

由于进出口总额会受到其历史数据的影响,另外还会随其他因素的变动而变动,因此在研究对外贸易时,应用时间序列ARIMA模型可以较好的获取进出口总额变化的趋势及特性。

本文利用ARIMA模型对温州进出口总额进行建模以及未来进出口总额的预测。

2. 数据说明

(一)数据来源

本文从温州统计局网站收集了2007年1月—2012年3月的月度数据,根据2007年1月—2011年12月温州的外贸进出口总额的数据,建立ARIMA模型,进行时间序列分析,并根据建立好的模型对未来几个月进行预测。

2012年1月—2012年3月的数据为检验数据。

(二)数据的定性解释

图1原始数据时序图

把原始数据绘制成如图1所示的折线图,可以看出温州2007—2011年的进出口总额呈明显上升趋势,并且增长的速度不断增大,说明温州经济发展良好,国际贸易规模不断壮大。

另外,此时序图明显包含了周期为12个月的季度波动,我们可以从此得出进出口总额在同一年之内受季节性影响较大。

模型选择

时间序列方法是处理动态数据的一种参数化时序方法,它利用历史值和现在值建立时间序列模型,获得数据的动态变化规律,从而可以达到预测未来的目的。

本文采用自回归移动平均模型,即ARIMA模型。

ARIMA模型是一种常见的随机时间模型,它是由美国统计学家博克斯和英国统计学家詹金斯于20世纪70年代提出来的,亦称B-J方法。

其基本思想就是将预测对象随时间推移而形成的数据序列视为一个随机序列,用一定的数学模型来近似描述这个序列。

这个模型一旦被识别后就可以从时间序列的过去值及现在值来预测未来值。

(一)平稳性处理

ARIMA模型的建模方法是以序列平稳性为前提。

从图1可以观察到温州市进出口总额具有明显的上升趋势,为非平稳序列。

由于ARIMA模型的建模方法是以序列平稳性为前提,所以当务之急是对数据进行平稳化处理。

一般而言,对非平稳序列采用差分的方法可以实现序列的平稳化。

为消除趋势,对原序列做一阶差分,即为yt=xt+1-xt。

为消除周期为12的波动,对新序列{yt}继续做季节差分,即为zt=yt+12-yt,得到新序列{zt}。

最终通过Augmented Dickey—Fuller Test(单位根检验)来检验差分后的温州进出口总额序列{zt}是否平稳。

检验结果如表1所示,ADF检验统计量为-8.5831,其P值小于0.01,因此可以拒绝序列非平稳假设,序列可以进行

表1{zt}的ADF检验结果

(二)白噪声检验

通过一阶差分和一阶季节差分后,序列已经平稳具有建立ARIMA模型的必要条件,然后不是所有的平稳序列都值得建模,只有那些具有密切的相关关系的序列才值得我们去挖掘数据中的有效信息,并预测将来的序列发展。

序列值之间没有任何相关关系的序列被称为白噪声序列,如果遇到这种序列,就不需要进行进一步建模,序列分析就到此为止。

可以从新序列{zt}的自相关图和偏自相关图中得知(见图2),{zt}显然为非白噪声序列。

另外,表2中的LB统计量也进一步验证了上述结论(P值延期6阶,延期12阶后均为0,小于0.01)。

图2 新序列{zt}的自相关图和偏自相关图

(三)模型识别

基于前面的分析,得到温州市外贸进出口总额满足乘积季节ARIMA模型,即ARIMA(p,d,q)×(P,D,Q)s。

由于原始序列经过一阶差分和一阶季节差分,且周期为12,所以d=1,D=1,S=12。

对于模型阶数的确定,与序列的样本自相关系数(ACF)和样本偏自相关系数(PACF)有关。

从图2可以看出,样本自相关系数拖尾,而样本偏自相关系数于2阶截尾,故可尝试建立ARIMA (2,1,0)×(0,1,0)12。

为精确起见,适当P和Q的值,同时建立四种模型,采用AIC准则确定最终的拟合模型。

表3各个模型AIC值

在表3中,1072.29为最小的AIC值,所以所对应的模型ARIMA(2,1,0)×(0,1,1)12为温州市外贸进出口总额的最佳预测模型。

四、建立模型

(一)参数估计

本文借助R软件对参数进行估计,得出的结果如表4所示。

表4模型参数值估计结果

用Xt表示各年各月我国的进出口总额,则模型方程ARIMA(2,1,0)×(0,1,1)12为:

(1-B)(1-B12)(1+0.7804B+0.2822B2)xt=(1+0.6539B12)εt

(二)模型检验

为了确保模型提取了充分的信息,需对残差序列进行白噪声检验。

如果残差序列是白噪声,说明此模型显著,可以接受这个具体的拟合。

如果不是,那么残差序列可能还存在一部分信息没有被提取,需要对模型重新识别。

从图3得知,残差序列的自相关系数在0阶截尾,并且各阶LB统计值相对应的P值均大于0.05,所以残差序列为白噪声序列。

故确定ARIMA(2,1,0)×(0,1,1)12为2007年1月至2012年3月的温州进出口总额的最佳拟合模型。

图3 残差序列值(上),残差序列的ACF图(中),残差序列的LB统计值P值(下)

五、模型的预测及分析

根据所建立的模型对2012年1月—2012年3月这三个月份的温州市进出口总额进行预测,使用R软件的预测结果如图4所示。

图4该ARIMA模型的预测图(最后三点为2012年1月—2012年3月的温州市进出口总额预测值)

对2012年1月—2012年3月这三个月的预测值和真实值进行比较,如表5所示。

2012年1月2012年2月2012年3月

预测值(万美元)201526.9 143852.9 151321.1

真实值(万美元) 204789.0 75060.0 152120.0

对ARIMA模型的预测值和真实值进行比较,可以发现2012年1月和2012年3月这两个月的预测值和真实值差距很小,精确度很高。

但对于2012年2月两值之间有较大的差距。

这是由于2012年2月份欧债危机及全球经济复苏乏力对温州外贸的影响显著,进出口形势不容乐观。

六、结束语

本文基于2007年1月至2012年3月的温州进出口总额建立了适当的ARIMA 模型,并对2012年1月至2012年3月进行了预测,发现预测精度较高,说明所建立模型为相对理想的模型。

但是这里有两点需要引起重视。

一是虽然我国进出口总额即受到前期的影响,但同时又受到一系列外界因素,如经济形势、汇率变

动、国家政策等。

二是模型的预测有短期相关性,所以在短期内,预测的精准度对比较高,相对误差较小。

参考文献

[1]孙雪.我国进出口总额的动态分析—基于ARIMA模型[J].中国集体经济经济观察2010(01)

[2]陶祝波、郑长洲.温州外贸出口贡献统计分析[J].统计科学与实践2011(08)

[3]张伟、张新波.移动GSM网话务量的ARIMA模型的建立及其预测[J].数学理论与应用2008(06)

[4]W.Venables、 B.D.Ripley.Modern Applied Statistics with S(Fourth Edition)[M].Springer.2002。