记账凭证封面格式记账凭证封面打印模板

- 格式:doc

- 大小:15.15 KB

- 文档页数:4

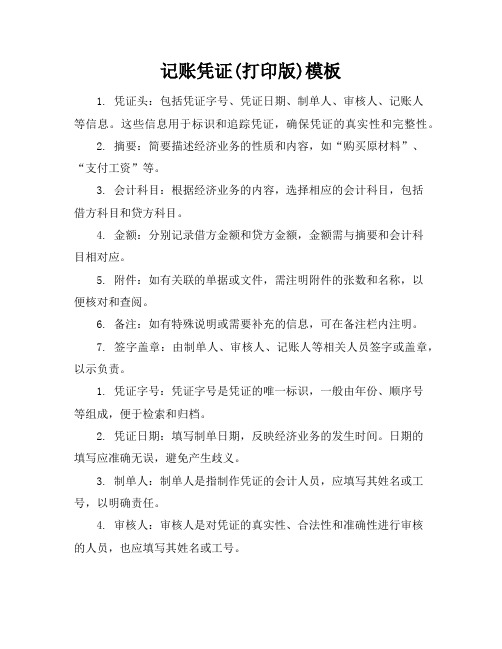

记账凭证(打印版)模板1. 凭证头:包括凭证字号、凭证日期、制单人、审核人、记账人等信息。

这些信息用于标识和追踪凭证,确保凭证的真实性和完整性。

2. 摘要:简要描述经济业务的性质和内容,如“购买原材料”、“支付工资”等。

3. 会计科目:根据经济业务的内容,选择相应的会计科目,包括借方科目和贷方科目。

4. 金额:分别记录借方金额和贷方金额,金额需与摘要和会计科目相对应。

5. 附件:如有关联的单据或文件,需注明附件的张数和名称,以便核对和查阅。

6. 备注:如有特殊说明或需要补充的信息,可在备注栏内注明。

7. 签字盖章:由制单人、审核人、记账人等相关人员签字或盖章,以示负责。

1. 凭证字号:凭证字号是凭证的唯一标识,一般由年份、顺序号等组成,便于检索和归档。

2. 凭证日期:填写制单日期,反映经济业务的发生时间。

日期的填写应准确无误,避免产生歧义。

3. 制单人:制单人是指制作凭证的会计人员,应填写其姓名或工号,以明确责任。

4. 审核人:审核人是对凭证的真实性、合法性和准确性进行审核的人员,也应填写其姓名或工号。

5. 记账人:记账人是指将凭证内容登记到账簿的会计人员,同样需要填写姓名或工号。

6. 摘要:摘要是对经济业务的简短描述,应简洁明了,能够准确反映业务内容。

7. 会计科目:会计科目的填写应遵循会计准则和企业的会计制度,确保借贷双方的科目对应正确。

8. 金额:金额的填写应准确无误,借方金额与贷方金额应相等,确保凭证的平衡。

9. 附件:附件是凭证的补充说明,如发票、合同、收据等,应注明附件的张数和名称,以便核对。

10. 备注:备注栏可用于说明特殊事项或需要补充的信息,如大写金额、汇率等。

11. 签字盖章:相关人员的签字和盖章是凭证有效性的重要依据,应确保签字和盖章的完整。

确保打印清晰,避免模糊或污损。

使用统一的纸张规格,便于归档和保管。

遵循企业的财务制度和会计准则,确保凭证的规范性和准确性。

定期对凭证进行整理和归档,便于日后的查阅和审计。

会计凭证封面模板会计凭证封面是用于标识和概括会计凭证内容的一个重要组成部分。

在会计工作中,会计凭证封面通常包含以下几个方面的信息:公司名称、凭证字号、日期、制单人、审核人等。

下面我们将介绍一个常见的会计凭证封面模板,帮助您更好地理解和使用。

【公司名称】此处填写您的公司名称字号:__________日期:__________制单人:__________审核人:__________(此处为您的会计凭证字号,填写凭证的日期、制单人和审核人)============================================================ ===================序号科目名称摘要借方金额贷方金额----------------------------------------------------------------(此处为会计凭证的具体内容,包括序号、科目名称、摘要、借方金额和贷方金额)============================================================ ===================共__张合计:借方__________元贷方__________元(此处为会计凭证的总张数和总金额,包括借方金额和贷方金额)============================================================ ===================制单说明:(此处为制单人对会计凭证的补充说明,包括相关的制单要求和注意事项)审核说明:(此处为审核人对会计凭证的补充说明,包括相关的审核要求和注意事项)以上是一个常见的会计凭证封面模板,不同公司和组织可能会有所不同。

您可以根据实际情况进行修改和调整,以适应您的具体需求。

使用会计凭证封面模板可以帮助您更好地整理和管理会计凭证,提高工作效率和准确性。

ZKY 中国科学院标准ZKY/B002-7-2006 会计档案建档规范2006-04—20发布 2006-06—01实施中国科学院发布前言本规范根据《会计档案管理办法》、《会计电算化工作规范》、《电子文件归档与管理规范》的有关规定制定,为《中国科学院档案管理工作标准》的组成部分。

本规范为第一次制定。

本规范由中国科学院办公厅提出并负责解释。

本规范由中国科学院批准。

本规范起草部门:中国科学院办公厅。

本规范主要起草人:靳桂荣、张峥、袁慧、黄丽荣。

ZKY/B002—7—2006会计档案建档规范1 总则1.1 为加强我院会计档案的建档工作,确保会计档案的完整、准确、系统,充分发挥会计档案为经济业务工作服务的作用,制定本规范。

1.2 本规范规定了会计建档工作的基本要求和管理职责,明确了会计核算材料的归档范围、整理立卷、保管与交接和利用的要求。

1.3 本规范适用范围执行《中国科学院档案管理工作标准》。

2规范性引用文件下列标准所包含的条文,通过在本规范中引用而构成为本规范条文。

2.1 《会计档案管理办法》(财会字[1998]32号)2.2 《会计电算化工作规范》(财会字[1996]17号2.3 GB/Tl8894--2002((电子文件归档与管理规范)3术语3.1 财务部门(finance department)指本单位的财务核算管理部门。

3.2 会计档案(accounting archives)指会计凭证、会计帐簿和财务报告等会计核算专业材料,是记录和反映单位经济业务的重要史料和证据。

3.3 会计凭证(accounting voucher)指用来记录经济业务,明确经济责任、作为记帐依据的书面证明。

3.4 原始凭证(underlying document)指在经济业务发生时,由业务经办人员直接取得或者填制,用以表明某项经济业务已经发生或其完成情况,并明确有关经济责任的一种凭证。

3.5 记帐凭证(journal voucher)指对经济业务按其性质加以归类,确定会计分录,并据以登记会计帐薄的凭证。

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴年 月 日记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证记 账 凭 证领缴会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴。

记账凭证

年月日

借方金额摘要总账科目明细科目贷方金额

√

千百十万千百十元角分千百十万千百十元角分

附

单

据

张合计

会计主管:记账:出纳:复核

记账凭证

年月日

借方金额摘要总账科目明细科目制

单

贷方金额

√

千百十万千百十元角分千百十万千百十元角分

附

单

据

张合计

会计主管:记账:出纳:复核

记账凭证

年月日

借方金额摘要总账科目明细科目制

单

贷方金额

√

千百十万千百十元角分千百十万千百十元角分

附

单

据

张合计

会计主管:记账:出纳:复制

核单

字第号

字第号

字第号。

记账凭证封面格式记账凭证封面打印模板当前的财务软件都是以账务处理系统为核心,而记账凭证模块是进行账务处理的基础,为账务处理提供基本的数据。

下面就为大家解开记账凭证封面格式,希望能帮到你。

会计凭证封面

单位名称本月册数编号

第册

共册

年月日至年月日

全宗号凭证种类凭证起讫号码凭证张数备注

自至

目录号

案卷号

保管期限

会计主管装订年月日装订

1、记账凭证单号----封面内页第一张记账凭证号码

(如:内页第一张记账凭证号码21号---50号);

则填写:记账凭证单号----自第 21 号至第 50 号;

2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---“记账凭证右边---附原始凭证张数5”如:5张)---从20号的“5张”---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;

操作:原始凭证,汇总凭证张数---共 300 张;

3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;

操作:会计凭证总页数---共 320 页。

每一个会计人员,必须要学会建帐,那么,在学习会计实务的过程中,建账有哪些基本程序呢?

我们所说的建帐就是新建单位或是原单位在年度开始时,会计人员应该根据核算的工作需要设立帐簿,也就是说根据企业业务的具体情况在帐本上设置会计科目。

建帐的主要程序有:

一、依据会计各种帐簿的格式的要求,以及预备各种帐页,把活页的帐页用专用的帐夹装订成册。

二、在帐簿的启用表上,认真的填写单位的名称、帐簿的名称、册数、编号、以及起止页数、启用日期以及记帐人员与会计主管人员的姓名,同时还要加盖企业的公章以及财务人员的人名章。

记帐人员在调动工作时,必须要在帐簿上注明交接的日期以及接办人员或是监督人员的名称,同时还要与交接双方签名或是盖章,这么做的主要目的就是为了明确经济责任。

三是要在会计科目表的顺序与名称当中进行建立总帐帐户,并结合总帐帐户的明细核算要求建立二级或是三级帐户,原单位在建立各级帐户时,可以把上年的帐户余额进行全面的结转。

四是启用订本式帐簿,可以采用从第一页到最后一页的顺序来进行编号记帐,不能跳页,更不能缺页。

如果是采用活页式帐簿的,应该按帐户的顺序编写页次和号码。

填写帐户的目录,如果把帐户的名称以及页次登入目录时在,可以粘贴索引纸,写明帐户的名称以方便查询的需要。

看了“记账凭证封面格式”的人还看了:

1.记账凭证的封面怎么写

2.记账凭证标准格式

3.什么是记账凭证装订记账凭证装订的要求

4.记账凭证如何和装订记账凭证装订步骤

5.如何装订记账凭证记账凭证装订方法

内容仅供参考。