第四章、单利与复利

- 格式:ppt

- 大小:563.00 KB

- 文档页数:59

证券投资基金基础知识考点:单利与复利证券投资基金基础知识考点:单利与复利导语:单利(simple interest)是指按照固定的本金计算的利息,是计算利息的一种方法。

复利(Compound interest),是一种计算利息的方法。

按照这种方法,利息除了会根据本金计算外,新得到的利息同样可以生息,因此俗称“利滚利”、“驴打滚”或“利叠利”。

单利与复利(一)单利单利是计算利息的一种方法。

按照这种方法,只要本金在计息周期中获得利息,无论时间多长,所生利息均不加入本金重复计算利息。

单利利息的计算公式为:I=PVX i X t (6--26)式中:,为利息;PV为本金;i为年利率;t为计息时间。

例如,某企业有一张带息期票,面额为12 000元,票面利率为4%,出票日期为4月15日,6月14日到期(共60天),则到期日的利启、为:单利终值的计算公式为:FV=PV×(1+i×t) (6—27)单利现值的'计算公式为:PV=F∥(1+i义t)一FVx(1一i×t) (6—28)(二)复利复利是计算利息的另一种方法。

在本节介绍货币终值时曾提到这种计息方式。

按照这种方法,每经过一个计息期,要将所生利息加入本金再计利息。

这里所说的计息期,是指相邻两次计息的时问间隔,如年、月、日等。

除非特别说明计息期为一年。

固定收益证券中常常是半年付息一次。

复利终值的计算公式与货币终值的计算公式(6-23)等同,即:FV=PVx(1+i)”。

其中,(1+i)”称为复利终值系数或l元的复利终值,用符号(Fy,i,玎)表示。

例如,(FV,6%,3)表示利率为6%,3期复利终值系数。

根据复利终值公式可以推算出复利现值的计算公式,由FV=PVx(1+i)”可得:PV=F∥(1+i)”=FVX(1+i)” (6—29)式中:(1+i)“称为复利现值系数或l元的复利现值,用符号(F矿,i,,z)表示。

复利计算与贴现是相反的过程,单利、复利和贴现之间的关系见图6-3。

单利计息与复利计息:

利息的计算有单利计息和复利计息两种。

(⼀)单利计息

单利计息是仅按本⾦计算利息,利息不再⽣息,其利息总额与借贷时间成正⽐。

单利计息时的利息计算公式为:

L=P×n×i

n个计息周期后的本利和为:

Fn=P(1+i×n)

我国个⼈储蓄存款和国库券的利息就是以单利计算的,计息周期为“年”。

(⼆)复利计息

复利计息,是指对于某⼀计息周期来说,按本⾦加上先前计息周期所累计的利息进⾏计息,即“利息再⽣利息”。

我国房地产开发贷款和住房抵押贷款等都是按复利计息的。

由于复利计息⽐较符合资⾦在社会再⽣产过程中运动的实际状况,所以在投资分析中,⼀般采⽤复利计息。

复利计息还有间断复利和连续复利之分。

如果计息周期为⼀定的时间区间(如年、季、⽉等),并按复利计息,称为间断复利;如果计息周期⽆限期缩短,称为连续复利。

从理论上讲,资⾦在不停地运动,每时每刻都在通过⽣产和流通领域增值,因⽽应该采⽤连续复利计息,但是在实际使⽤中都采⽤较为简便的问断复利计息⽅式计算。

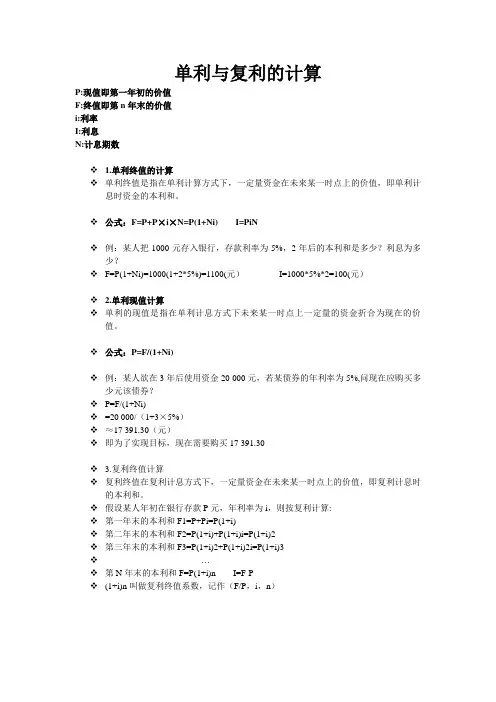

单利与复利的计算P:现值即第一年初的价值F:终值即第n年末的价值i:利率I:利息N:计息期数1.单利终值的计算单利终值是指在单利计算方式下,一定量资金在未来某一时点上的价值,即单利计息时资金的本利和。

公式:F=P+P×i×N=P(1+Ni) I=PiN例:某人把1000元存入银行,存款利率为5%,2年后的本利和是多少?利息为多少?F=P(1+Ni)=1000(1+2*5%)=1100(元)I=1000*5%*2=100(元)2.单利现值计算单利的现值是指在单利计息方式下未来某一时点上一定量的资金折合为现在的价值。

公式:P=F/(1+Ni)例:某人欲在3年后使用资金20 000元,若某债券的年利率为5%,问现在应购买多少元该债券?P=F/(1+Ni)=20 000/(1+3×5%)≈17 391.30(元)即为了实现目标,现在需要购买17 391.303.复利终值计算复利终值在复利计息方式下,一定量资金在未来某一时点上的价值,即复利计息时的本利和。

假设某人年初在银行存款P元,年利率为i,则按复利计算:第一年末的本利和F1=P+Pi=P(1+i)第二年末的本利和F2=P(1+i)+P(1+i)i=P(1+i)2第三年末的本利和F3=P(1+i)2+P(1+i)2i=P(1+i)3…第N年末的本利和F=P(1+i)n I=F-P(1+i)n叫做复利终值系数,记作(F/P,i,n)例:某人欲把1000元资金存入银行,存款复利为5%,2年后本利和为多少?利息为多少?F=P(1+i)n=1000(1+5%)2=1000×1.1025=1102.5(元)I=1102.5-1000=102.5(元)复利现值是指未来一定时间特定资金按复利计算的现在价值,或者说为取得将来一定本利和现在所需要的本金。

由F=P(1+i)n 可推出P=F/(1+i)n=F(1+i)-n(1+i)-n 叫作复利现值系数,记着(P/F ,i ,n )复利现值计算案例例4 某企业拟在8年后更新一项设备,需投资10 000元,若现在银行存款利率为5%,按复利计算,企业现应存多少钱?P= (1+i)-n=10 000*(1+5%) -8=10 000*0.6768=6768(元)即为了实现该投资需要,企业现在应存款6768元某人每年年末存入银行1000元,若年复利率为5%,30年后,此人可得到的本利和是多少?ii A F n 1)1(-+==1000× (F/A,5%,30) =1000×66.4388=66 438.8(元)即此人30年后可得资金66438.8(元)某人打算存一笔钱,在以后的20年中每年得到1000元,若存款利率为6%,问现在应存多少钱?ii A P n -+-=)1(1 =1000× (P/A,6%,20) =1000×11.4699=11 469.9(元)即为了满足每年的用款要求,现在需存款11 469.9元。

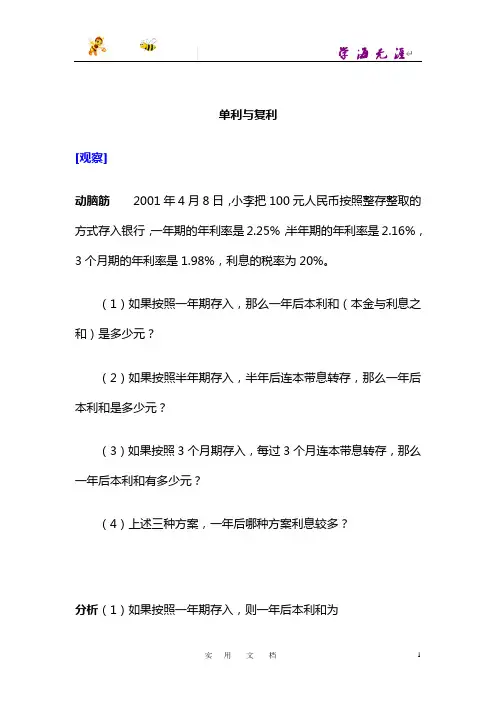

单利与复利

[观察]

动脑筋2001年4月8日,小李把100元人民币按照整存整取的方式存入银行,一年期的年利率是2.25%,半年期的年利率是2.16%,3个月期的年利率是1.98%,利息的税率为20%。

(1)如果按照一年期存入,那么一年后本利和(本金与利息之和)是多少元?

(2)如果按照半年期存入,半年后连本带息转存,那么一年后本利和是多少元?

(3)如果按照3个月期存入,每过3个月连本带息转存,那么一年后本利和有多少元?

(4)上述三种方案,一年后哪种方案利息较多?

分析(1)如果按照一年期存入,则一年后本利和为

100 + 100

2.25%

( 1 - 20% )。