单利与复利

- 格式:ppt

- 大小:284.00 KB

- 文档页数:22

复利计算和单利计息的差别复利计算和单利计息的差别在于,单利计算方法中期限是在括号中与年利率直接相乘;而在复利计算中,期限是作为指数,在括号之外的。

如果投资的期限相同,而且投资的年利率也一样,那么前者的值要大于后者的值,因此,在复利计息方式下计算出来的到期还本付息额要大于单利方式下计算出来的数值,并且期限越长,这两个值之间的差额越大。

同样是100元的资金,每年的利率都是2.00%,用单利法和复利法分别进行投资,期限越长,差距越大。

原因是在复利法下所得到的利息收入被不断地再投资并且不断地得到新的收益。

那么为什么会有单利法和复利法之间的差别呢?单利法计算简单,操作容易,也便于理解,因此银行存款计息和到期一次还本付息的国债都采取单利计息的方式。

但是对于投资者而言,每一期收到的利息都是会进行再投资的,不会有人把利息收入原封不动地放在钱包里,至少存入银行也是会得到活期存款的收益的。

因此复利法是更为科学的计算投资收益的方法。

特别是复利法的现值计算,这个公式决定了你当前应该付出多少资金来取得未来固定的收入,所有对债券定价的分析,都是围绕着这个问题而展开的。

单利情况银行的储蓄存款利率都是按照单利计算的。

所谓单利,就是只计算本金在投资期限内的时间价值(利息),而不计算利息的利息。

这是利息计算最简单的一种方法。

单利利息的计算公式为:I=P0×r×n其中:I为到期时的利息,P0为本金,r为年利率,n为期限;※例:Peter的投资回报Peter现在有一笔资金1 000元,如果进行银行的定期储蓄存款,期限为3年,年利率为2.00%,那么,根据银行存款利息的计算规则,到期时Peter所得的本息和为:1 000+1 000×2.00%×3=1 060(元)。

按照每年2.00%的单利利率,1 000元本金在3年内的利息为60元。

那么反过来说,如果按照单利计算,3年后的1 060元相当于现在的多少资金呢?这就是所谓的“现值”问题。

单利与复利及相关公式单利和复利是数学中常用的计算利息的方法。

一、单利单利指的是利息仅在初始本金上计算的一种利息计算方法。

计算单利的公式为:SI=P×R×T其中,SI为单利,P为本金,R为利率,T为时间(以年为单位)。

单利的特点是时间和本金线性相关,即利息随时间的增加而线性增加。

利息的计算仅基于初始本金,不包括通过利息获得的新增本金。

二、复利复利指的是利息在每个计息周期结束时,将上一期的本金和利息合并计算的一种利息计算方法。

复利是一种复合增长的过程,利息会随时间的增加而指数增加。

复利的计算公式为:CI=P×(1+R)^T-P其中,CI为复利,P为本金,R为利率,T为时间(以年为单位)。

复利的特点是时间和本金呈指数关系,即利息随时间的增加而指数增加。

利息会根据每个计息周期重新计算,并与上一期的本金合并计算下一期的利息。

三、单利与复利的比较单利和复利不同的地方在于利息的计算方式和增长趋势。

单利的利息只基于初始本金计算,没有复利的指数增长效应;而复利的利息会基于每个计息周期重新计算,具有复合增长的特点。

可见,虽然初始本金和利率相同,但复利的利息高于单利,因为复利具有指数增长的特点。

四、计算单利与复利的总金额在计算单利和复利时,可以将利息与本金相加得到总金额。

单利的总金额公式为:A=P+SI复利的总金额公式为:A=P+CI其中,A为总金额,P为本金,SI为单利,CI为复利。

五、利率和效率在计算单利和复利时,利率是一个重要的参数。

利率决定了利息增长的速度和效率。

利率越高,利息增长越快,获得的总金额也越多。

因此,利率是贷款和投资中的一个重要考量因素。

另外,利率也可以用来计算存款的年收益率和贷款的年利率。

年收益率等于利息与本金的比值,年利率等于利息与贷款金额的比值。

六、举例说明可以看到,使用复利的方式计算利息和总金额相比于单利会更高。

这是因为复利具有复合增长的特点,利息会随时间的增加而指数增加。

单利复利计算公式例题什么是单利复利计算公式?单利复利计算公式是一种经济学理论,用于计算储蓄或投资未来年份会产生的收入或支出。

它是一种未来价值现金流量分析工具,可以更好地了解投资所产生的影响,并帮助人们更好地计划未来。

单利复利计算公式有如下几种:1.利计算公式:P=P(1+R)^n其中,P代表最终本金,R代表年利率,n代表储蓄或投资的年份数。

2.利计算公式:P=P(1+R)^n-1其中,P代表最终本金,R代表年利率,n代表储蓄或投资的年份数。

两种公式的最大区别在于最终本金的计算方式。

单利公式中,是每年都把本金P乘以(1+R)^n,得出来的,也就是最后一年加进去的利息也会被计算在最终本金中;而复利公式中,是把每年的本金P 乘以(1+R)^n-1,最后一年加进去的利息不会被计算在最终本金中。

这两种计算公式很容易混淆,特别是在做财务计划时,需要计算未来的收入或支出情况,要清楚使用哪种计算公式,才能得出正确的结果。

下面我们来看一个实际的例子,假设现在有一个储蓄户,现在把1000美元存入银行,年利率为3%;如果是用单利计算公式,那么在第三年这1000美元将变为:1000 * (1 + 0.03)^3 = 1090.27美元如果是用复利计算公式,那么在第三年这1000美元将变为:1000 * (1 + 0.03)^2 = 1060.9美元从上面的例子可以看出,使用正确的公式,可以更准确地计算未来的收入或支出状况。

除了储蓄和投资的情况,单利复利计算公式也可以用于贷款的计算,比如购买房屋、汽车等。

例如,一位政府官员需要借150万美元向银行购买一套住房,年利率为4.5%。

如果他使用单利计算公式计算一年后的还款总额,那么一年后的还款总额将是:1500000 * (1 + 0.045) = 1567,500美元如果他使用复利计算公式计算一年后的还款总额,那么一年后的还款总额将是:1500000 * (1 + 0.045)^1 = 1545,750美元从上面的例子可以明显看出,用正确的公式计算,可以节约贷款的本金,从而获得更多额外的资金。

单利复利用途单利和复利是金融领域中常见的概念,它们的应用范围广泛,并在各个领域具有重要的作用。

下面我将分别对单利和复利的用途进行详细的回答。

首先,我们来看单利的用途。

单利是指一定期限内按照一定利率计算的利息,计算方式为:利息= 本金×利率×时间。

单利广泛应用于借贷、存储等金融活动中。

在借贷方面,单利用于计算借款人需要支付的利息。

银行贷款、个人消费信贷、企业贷款等都会使用单利来计算利息。

借款人在申请贷款时,会根据贷款金额、贷款利率和借款期限来计算出预计需要支付的利息,从而评估贷款的成本和可承受性。

同时,单利也作为一种标准计息方式,被用于评估借款人信用风险。

银行按照一定的利率和计息方式来计息,通过评估借款人的还款能力和信用状况来决定是否放贷以及放贷额度。

在存储方面,单利用于计算储户存款的利息。

存款利率是银行吸收储户存款的一种回报方式,通过单利的计算方式,可以确定储户预计能够获得的利息收益。

这对储户来说,能够评估自己的储蓄收益和选择不同的存款方式和利率提供者。

而对于银行来说,单利计算方法也可以用于测算吸收不同储蓄额度和期限的负债规模。

其次,我们来看复利的用途。

复利是将本利和再次投资的收益计算到一起的一种计息方式,可以使资金更快地增长。

复利在投资、财务规划等领域有着重要的应用。

在投资领域,复利常常被用于计算长期投资收益。

长期投资的重要性在于利用复利效应,通过收益再投资可以使资金规模更快增长。

复利计算方式可以帮助投资者评估投资收益率和资金增长速度,以及评估不同投资项目的成本和收益。

在股票、基金、债券等金融产品的投资中,复利的计算方式十分常见。

在财务规划方面,复利用于评估个人或企业的财务状况和未来发展。

通过考虑负债、收入和支出等各项因素,并结合复利的计算方式,可以预测个人或企业的未来资产规模、负债状况以及可支配资金等。

这对于个人理财和企业规划都具有重要的参考价值。

此外,单利和复利的计算方式还被广泛应用于金融工程和金融衍生品的定价和风险管理中。

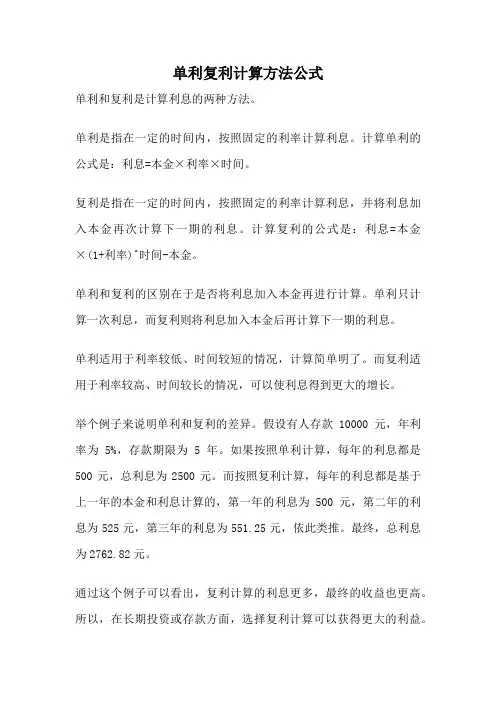

单利复利计算方法公式

单利和复利是计算利息的两种方法。

单利是指在一定的时间内,按照固定的利率计算利息。

计算单利的公式是:利息=本金×利率×时间。

复利是指在一定的时间内,按照固定的利率计算利息,并将利息加入本金再次计算下一期的利息。

计算复利的公式是:利息=本金×(1+利率)^时间-本金。

单利和复利的区别在于是否将利息加入本金再进行计算。

单利只计算一次利息,而复利则将利息加入本金后再计算下一期的利息。

单利适用于利率较低、时间较短的情况,计算简单明了。

而复利适用于利率较高、时间较长的情况,可以使利息得到更大的增长。

举个例子来说明单利和复利的差异。

假设有人存款10000元,年利率为5%,存款期限为5年。

如果按照单利计算,每年的利息都是500元,总利息为2500元。

而按照复利计算,每年的利息都是基于上一年的本金和利息计算的,第一年的利息为500元,第二年的利息为525元,第三年的利息为551.25元,依此类推。

最终,总利息为2762.82元。

通过这个例子可以看出,复利计算的利息更多,最终的收益也更高。

所以,在长期投资或存款方面,选择复利计算可以获得更大的利益。

单利和复利是计算利息的两种方法,根据不同的情况选择合适的计算方式可以获得更多的利息收益。

在进行投资或存款时,我们应该根据自身的需求和情况选择适合的计算方式。

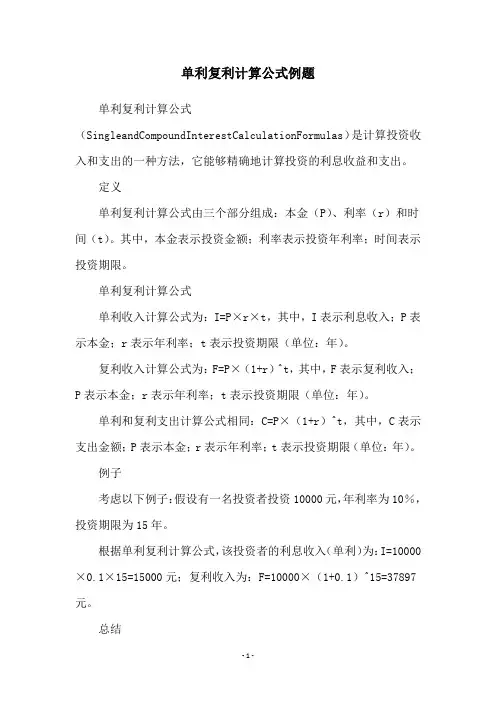

单利复利计算公式例题

单利复利计算公式(SingleandCompoundInterestCalculationFormulas)是计算投资收入和支出的一种方法,它能够精确地计算投资的利息收益和支出。

定义

单利复利计算公式由三个部分组成:本金(P)、利率(r)和时间(t)。

其中,本金表示投资金额;利率表示投资年利率;时间表示投资期限。

单利复利计算公式

单利收入计算公式为:I=P×r×t,其中,I表示利息收入;P表示本金;r表示年利率;t表示投资期限(单位:年)。

复利收入计算公式为:F=P×(1+r)^t,其中,F表示复利收入;P表示本金;r表示年利率;t表示投资期限(单位:年)。

单利和复利支出计算公式相同:C=P×(1+r)^t,其中,C表示支出金额;P表示本金;r表示年利率;t表示投资期限(单位:年)。

例子

考虑以下例子:假设有一名投资者投资10000元,年利率为10%,投资期限为15年。

根据单利复利计算公式,该投资者的利息收入(单利)为:I=10000×0.1×15=15000元;复利收入为:F=10000×(1+0.1)^15=37897元。

总结

根据以上介绍,可以看出,单利复利计算公式是一种精确计算投资收入和支出的方法。

它能够帮助投资者更好地理解投资的收益和风险,从而更好地发挥资金的收益潜力。

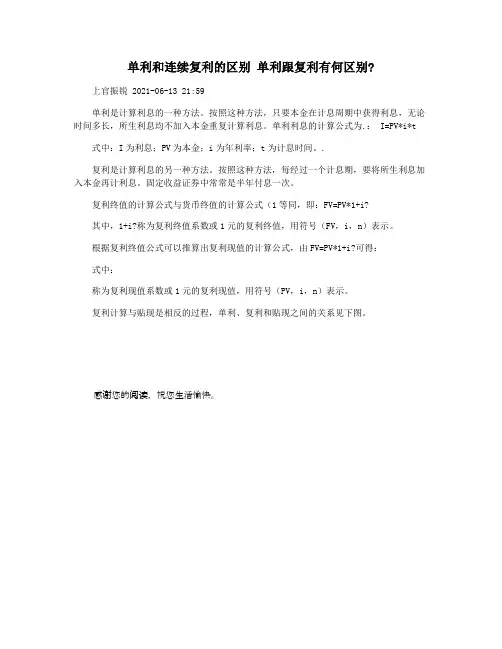

单利和连续复利的区别单利跟复利有何区别?

上官振锐 2021-06-13 21:59

单利是计算利息的一种方法。

按照这种方法,只要本金在计息周期中获得利息,无论时间多长,所生利息均不加入本金重复计算利息。

单利利息的计算公式为.: I=PV*i*t

式中:I为利息;PV为本金;i为年利率;t为计息时间。

.

复利是计算利息的另一种方法。

按照这种方法,每经过一个计息期,要将所生利息加入本金再计利息。

固定收益证券中常常是半年付息一次。

复利终值的计算公式与货币终值的计算公式(1等同,即:FV=PV*1+i?

其中,1+i?称为复利终值系数或1元的复利终值,用符号(FV,i,n)表示。

根据复利终值公式可以推算出复利现值的计算公式,由FV=PV*1+i?可得:

式中:

称为复利现值系数或1元的复利现值,用符号(PV,i,n)表示。

复利计算与贴现是相反的过程,单利、复利和贴现之间的关系见下图。

感谢您的阅读,祝您生活愉快。

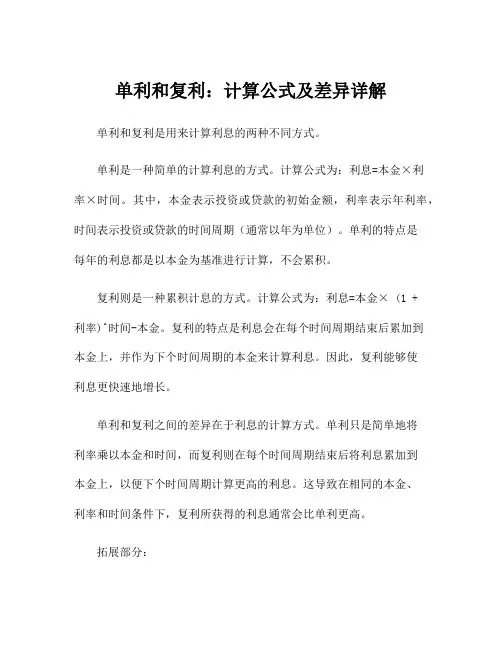

单利和复利:计算公式及差异详解单利和复利是用来计算利息的两种不同方式。

单利是一种简单的计算利息的方式。

计算公式为:利息=本金×利率×时间。

其中,本金表示投资或贷款的初始金额,利率表示年利率,时间表示投资或贷款的时间周期(通常以年为单位)。

单利的特点是每年的利息都是以本金为基准进行计算,不会累积。

复利则是一种累积计息的方式。

计算公式为:利息=本金× (1 +利率)^时间-本金。

复利的特点是利息会在每个时间周期结束后累加到本金上,并作为下个时间周期的本金来计算利息。

因此,复利能够使利息更快速地增长。

单利和复利之间的差异在于利息的计算方式。

单利只是简单地将利率乘以本金和时间,而复利则在每个时间周期结束后将利息累加到本金上,以便下个时间周期计算更高的利息。

这导致在相同的本金、利率和时间条件下,复利所获得的利息通常会比单利更高。

拓展部分:除了利息计算方式的差异,单利和复利还有其他应用差异。

在投资方面,单利适用于短期投资或低利率情况。

当投资时间较短,且利息相对较低时,使用单利可以简化计算,并提供一个较为准确的结果。

但是,单利通常不能适用于长期投资,因为它没有考虑到利息的复利效应。

复利适用于长期投资或高利率情况。

在长期投资或高利率情况下,复利能够更准确地计算利息,因为它考虑到了利息的累积效应。

使用复利可以使投资者获取更多的利息收益。

在贷款方面,单利适用于短期贷款或低利率情况。

当贷款时间较短,且利息相对较低时,使用单利可以简化计算,并提供一个较为准确的结果。

但是,单利不适用于长期贷款,因为它没有考虑到利息的复利效应。

复利适用于长期贷款或高利率情况。

在长期贷款或高利率情况下,复利能够更准确地计算利息,因为它考虑到了利息的累积效应。

使用复利可以使贷款人支付更多的利息。

单利与复利单利与复利案例单利与复利区别单利与复利公式一、单利的概念和计算方法:单利是指利息只在本金上计算,不再对已获得的利息进行进一步的积累。

单利计算的公式如下:单利=本金*利率*时间其中,本金是指投资的初始资金,利率是指利息的比例或者额度,时间是指投资的期限。

举个简单的例子来说明单利的计算方法。

假设小明将1000元存入银行,年利率为5%,存款期限为2年。

按照单利的计算方法,计算公式为:单利=1000*0.05*2=100元根据以上计算,小明最终将获得100元的利息。

二、复利的概念和计算方法:复利是指利息在每个计息周期结束后,将获得的利息再加入本金中进行下一期利息的计算,利息在投资期间会不断积累。

复利的计算方法如下:复利=本金*(1+利率)^时间-本金同样以小明的例子来说明复利的计算方法。

假设小明将1000元存入银行,年利率为5%,存款期限为2年。

按照复利的计算方法,计算公式为:复利=1000*(1+0.05)^2-1000=100.25元根据以上计算,小明最终将获得100.25元的利息。

三、单利与复利的区别:1.计算方法:单利仅仅是按照利率乘以本金和时间来计算利息,而复利则是在每个计息周期结束后将利息加入本金进行下一期利息的计算。

2.积累效果:单利没有利息积累的概念,利息只在本金上计算,而复利则将利息不断积累加入本金中,因此复利的收益效果要比单利更高。

3.投资期限:由于复利会将利息积累起来,因此投资的时间越长,利息的积累效果越明显,利息的增加也越快。

而单利则不会有这种增长效果。

4.风险分析:在投资中,复利往往会带来更高的风险和收益,因为资金不断积累会导致投资规模的增加,而单利则没有这种增加规模的情况。

四、单利与复利的应用案例:如果按照单利计算,最终能获得的收益为:通过以上案例可以清楚地看到,复利带来的收益要比单利更高,而且投资期限越长,复利的增长效果越明显。

综上所述,单利和复利是计算利息常用的方法,其中复利具有利息积累和增长迅速的特点,而单利则没有这种增长效果。

单利和复利的含义一、单利和复利的定义单利是指利息只计算在本金上,不计算在已经产生的利息上。

也就是说,如果一个人借了1000元,年利率为5%,那么一年后他需要支付的利息是1000×5%=50元,而他已经获得的利息是0元。

因此,他总共需要支付的金额是1000+50=1050元。

复利是指利息不仅计算在本金上,还计算在已经产生的利息上。

也就是说,如果一个人借了1000元,年利率为5%,那么第一年的利息是1000×5%=50元,第二年的利息是(1000+50)×5%=52.5元,第三年的利息是(1000+50+52.5)×5%=55.125元,以此类推。

因此,他总共需要支付的金额是1000+50+52.5+55.125+...=1157.628125元。

二、单利和复利的计算公式单利的计算公式为:I = PRT其中,I表示利息,P表示本金,R表示年利率,T表示时间(以年为单位)。

复利的计算公式为:A = P(1 + R/N)^(NT)其中,A表示最终得到的金额,P表示本金,R表示年利率,N表示每年计息次数,T表示时间(以年为单位)。

三、单利和复利的比较单利和复利的主要区别在于计算利息的方式不同。

单利只计算在本金上,而复利则计算在本金和已经产生的利息上。

因此,复利的利息会比单利更高,但也需要更长的时间才能得到相同的总金额。

四、单利和复利的应用举例说明假设一个人借了1000元,年利率为5%。

如果他选择单利计算方式,那么一年后他需要支付的利息是50元,总共需要支付的金额是1050元。

如果他选择复利计算方式,那么一年后他需要支付的利息是52.5元(第一年的利息是50元),总共需要支付的金额是1102.5元。

可以看出,复利的总金额比单利的总金额要高一些。

再举一个例子,假设一个人投资了10万元,年收益率为8%。

如果他选择单利计算方式,那么一年后他可以获得的利息是8000元。

如果他选择复利计算方式,那么一年后他可以获得的利息是8324元(第一年的利息是8000元)。

金融学单利复利公式(一)金融学单利复利公式单利公式•单利(Simple Interest)公式:[I = P r t]–其中,(I)为利息,(P)为本金,(r)为年利率,(t)为时间(以年为单位)。

–单利计算不考虑利息的复投效应,仅仅计算本金产生的利息。

复利公式•复利(Compound Interest)公式:[A = P (1 + )^{n t}] –其中,(A)为总金额(包括本金和利息),(P)为本金,(r)为年利率,(n)为复利次数,(t)为时间(以年为单位)。

–在复利计算中,利息在每个复利周期结束后被再次投资,产生更多的利息。

单利与复利的区别•单利计算只考虑本金产生的利息,不考虑利息复投的效应。

•复利计算考虑利息复投的效应,利息在每个复利周期结束后被再次投资,产生更多的利息。

示例•示例1:–假设有一个本金为1000元,年利率为5%,时间为2年的存款。

–使用单利公式计算利息:[I = 1000 = 100],利息为100元。

–使用复利公式计算总金额:[A = 1000 (1 + )^{1 } = ],总金额为元。

•示例2:–假设有一个本金为2000元,年利率为4%,复利次数为4次,时间为3年的存款。

–使用单利公式计算利息:[I = 2000 = 240],利息为240元。

–使用复利公式计算总金额:[A = 2000 (1 + )^{4 } = ],总金额为元。

结论•单利计算适用于利息不进行复投的情况,简单直观。

•复利计算适用于利息进行复投的情况,能够更准确地计算利息。

注:本文仅介绍了金融学中的单利和复利公式,实际应用中还有更多的计算方法和公式,读者可以进一步的学习和研究相关内容。

建筑工程经济单利、复利计算公式随着建筑行业的不断发展,建筑工程经济成为了一个备受关注的领域。

在建筑工程中,经济性是非常重要的一个方面,而在经济性方面,财务计算是一个至关重要的环节。

在财务计算中,单利和复利是两个基本概念,其计算公式对于建筑工程经济的分析和决策具有重要意义。

本文将介绍建筑工程中单利和复利的计算公式,以及其在实际工程中的应用。

一、单利计算公式在建筑工程经济中,单利是经常用到的计算方法之一。

单利是指在特定时期内,利息仅按照本金计算,不考虑利息的复投。

单利计算公式如下:\[I = P \times r \times t\]其中,I代表利息,P代表本金,r代表利率,t代表时间。

利息等于本金乘以利率再乘以时间,通过这个公式,可以非常方便地计算出单利的利息额。

二、复利计算公式与单利相对应的是复利。

在建筑工程经济中,复利也是一种常见的计算方式。

复利是指在每个计息周期内,利息都将加到本金中,并参与下一个计息周期的利息计算。

复利计算公式如下:\[A = P \times (1 + \frac{r}{n})^{nt}\]其中,A代表终值,P代表本金,r代表年利率,n代表计息次数,t 代表时间。

通过这个公式,可以计算出复利下的本金和利息之和,也就是终值。

三、单利与复利的比较在建筑工程经济中,单利和复利都有各自的优势和局限性。

单利计算方法相对简单,适用于短期投资或较小数额的计算;而复利计算方法考虑了利息的复投,更加贴近实际情况,适用于长期投资或较大数额的计算。

在建筑工程经济中,需要根据具体情况灵活运用单利和复利的计算方法,以达到最优的经济效益。

四、建筑工程经济中的应用在建筑工程中,单利和复利的计算公式并不是独立存在的,而是经常与其他财务计算方法相结合使用。

建筑项目的贷款利息、资金投资收益、建筑材料采购等方面,都需要运用单利和复利的计算方法来进行经济性分析和决策。

通过对单利和复利的灵活运用,可以更好地指导建筑工程的资金运作,降低成本,提高效益。

关于单利/复利/年金公式的总结1.单利现值P=F/(1+n*i ) , 单利现值系数1/(1+n*i).2.单利终值F=P*(1+n *i ) , 单利终值系数(1+n *i)。

3.复利现值P=F/ (1+i)n =F *(P/F,i ,n) ,复利现值系数1/(1+i )n ,记作(P/F ,i ,n)。

4.复利终值F=P *(1+i )n =P *(F/P,i ,n),复利终值系数(1+i )n , 记作(F/P,i ,n ).结论(一)复利终值与复利现值互为逆运算。

(二)复利终值系数 1/(1+i )n 与复利现值系数 (1+i)n 互为倒数。

即 复利终值系数(F/P ,i ,n )与 复利现值系数(P/F ,i ,n )互为倒数。

可查“复利终值系数表”与“复利现值系数表”!5.普通年金终值F=A*(1)1n i i +-=A *(F/A,i,n ) ,年金终值系数(1)1n i i+-,记作(F/A,i ,n ). 可查“年金终值系数表”(1)在普通年金终值公式中解出A ,这个A 就是“偿债基金”。

偿债基金A=F *(1)1n i i +-=F *( A/F ,i ,n ),偿债基金系数(1)1n i i +-,记作( A/F,i,n )。

结论(一)偿债基金 与 普通年金终值 互为逆运算。

(二)偿债基金系数(1)1n i i +-与 普通年金系数(1)1n i i+- 互为倒数。

即 偿债基金系数( A/F ,i ,n ) 与 普通年金系数(F/A ,i,n)互为倒数。

6.普通年金现值P=A*1(1)n i i --+=A *(P/A ,i ,n ) , 年金现值系数1(1)n i i--+,记作(P/A ,i ,n )。

可查“年金现值系数表”(1)。

在普通年金现值公式中解出A ,这个A 就是“年资本回收额”.年资本回收额A=P* 1(1)n i i --+=P *(A/P,i,n ) , 资本回收系数1(1)ni i --+,记作(A/P,i,n)。

金融学单利与复利的计算例题

单利和复利是金融学中常用的计算方法,以下是一些单利和复利的计算例题:

1. 单利计算例题:

假设有一笔本金为10000元,年利率为5%,存款期限为3年,计算存款期满后的本息合计。

解答:

利息 = 本金 ×年利率 ×存款期限 = 10000 × 0.05 × 3 = 1500元

本息合计 = 本金 + 利息 = 10000 + 1500 = 11500元

2. 复利计算例题:

假设有一笔本金为5000元,年利率为4%,每年复利一次,

存款期限为5年,计算存款期满后的本息合计。

解答:

第一年末本息合计 = 本金 + 本金 ×年利率 = 5000 + 5000 ×

0.04 = 5200元

第二年末本息合计 = 第一年末本息合计 + 第一年末本息合计 ×年利率 = 5200 + 5200 × 0.04 = 5408元

第三年末本息合计 = 第二年末本息合计 + 第二年末本息合计 ×年利率 = 5408 + 5408 × 0.04 = 5624.32元

第四年末本息合计 = 第三年末本息合计 + 第三年末本息合计 ×年利率 = 5624.32 + 5624.32 × 0.04 = 5854.93元

第五年末本息合计 = 第四年末本息合计 + 第四年末本息合计 ×年利率 = 5854.93 + 5854.93 × 0.04 = 6101.37元

因此,存款期满后的本息合计为6101.37元。

以上是金融学中单利和复利的计算例题,希望能帮到你。

存款与贷款问题一、单利制与复利值单利:每期所生利息不计入下一期本金(本金固定不变);复利:每期所生利息要加入本金中作为下一期的本金再计利息,逐期滚算(本金不断变大).为了表述方便,设定以下符号:m —利息p —现值(即本金)F —终值(即本息和)r —每一利息期的利率(折现率)n —计算利息的期数.若按照单利计算,则利息计算公式:m=n ×p ×r ;终值(即本息和)计算公式:F=p+m=p+n ×p ×r =p(1+n ×r)若按照复利计算,则终值(即本息和)计算公式:F=p ×(1+r)n利息计算公式:m=p ×(1+r)n -p二、整存整取定期存储问题案例.小王从1992年起,每年1月1日在银行新存入a 元一年定期,若年利率r 保持不变,且每年到期存款均自动转为新的一年定期,到2012年1月1日将所有存款及利息取回,她可取回的钱数(元)为_____________。

解法1:1993年1月1日存款后本息和为()1a r a ++元;1994年1月1日存款后本息和为()()()()211111a r a r a a r r ⎡⎤++++=++++⎡⎤⎣⎦⎣⎦元;1995年1月1日存款后本息和为()(){}()()()()22311111111a r r r a a r r r ⎡⎤⎡⎤++++++=++++++⎣⎦⎣⎦元;………………………………………………………………………………………………2011年1月1日存款后本息和为()()()()231911111a r r r r ⎡⎤+++++++++⎣⎦⋯元;2011年1月1日的本息和为()()()()()2319111111a r r r r r ⎡⎤++++++++++⎣⎦⋯()()()()()()2021111111111r r r a r a r r −++−+=+=−+−+到2012年1月1日将所有存款及利息取回,她可取回的钱数(元)为()()()211111r r a r +−+−+。

单利计息与复利计息的计算⽅法:

(⼀)复利计息复利计息,是指对于某⼀计息周期来说,按本⾦加上先前计息周期所累计的利息进⾏计息,即“利息再⽣利息”。

复利计息的公式为:

In—P[(1+i)“-1] n个计息周期后的本利和为:Fn-P(l+i)”

(⼆)单利计息单利计息是仅按本⾦计算利息,利息,⽔再⽣息,其利息总额与借贷时间成正⽐。

单利计息时的利息计算公式为:In=P.n.z n个计息周期后的本利和为:Fn-P(l+i.n)

47我国个⼈储蓄存款和国库券的利息就是以单利计算的,计息周期为“年”。

我国房地产开发贷款和住房抵押贷款都是按复利计息的。