第八章标准成本法

- 格式:ppt

- 大小:589.50 KB

- 文档页数:35

第八章

成本管理

框架

第一节 成本管理概述(略)

第二节 量本利分析与应用

量本利分析概述——端午卖粽子

【分析】假设没有固定成本分析本量利

考虑固定成本会发生什么?

再来看看公式吧,还要背算我输

分析的假设 公式汇总

·边际贡献率=边际贡献总额/销售收入=单位边际贡献/单价

·变动成本率=变动成本总额/销售收入=单位变动成本/单价

·边际贡献总额=销售收入-变动成本

· =销售量×单位边际贡献

· =销售收入×边际贡献率

·单位边际贡献=单价-单位变动成本=单价×边际贡献率=单价×(1-变动成本率)

·边际贡献率=1-变动成本率

·利润=边际贡献-固定成本=销售收入×边际贡献率-固定成本

【例题】

【例8-1】某企业生产甲产品,售价为60元/件,单位变动成本24元,固定成本总额100000元,当年产销量20000件。计算单位边际贡献、边际贡献总额、边际贡献率及利润。

单位边际贡献=60-24=36元

边际贡献总额=36×20000=720000元

边际贡献率=36÷60=60%

利润=720000-100000=620000元

单一产品本量利分析——保本分析 【例题】

【例8-2及3】某企业销售甲产品,单价为100元/件,单位变动成本为50元,固定成本为130000元,假定正常经营下销售量为5000件,要求计算甲产品的边际贡献率、保本销售量、保本销售额、保本作业率

边际贡献率=(100-50)/100=50%

保本销售量=130000/50=2600件

保本销售额=130000/50%=260000元

保本作业率=2600/5000=52%

单一产品本量利分析——安全边际分析

【例题】

【例8-4】某企业销售甲产品,单价为100元/件,单位变动成本为50元,固定成本为130000元,假定正常经营下销售量为5000件,要求计算甲产品的安全边际及安全边际率 安全边际量=5000-130000/50=2400(件)

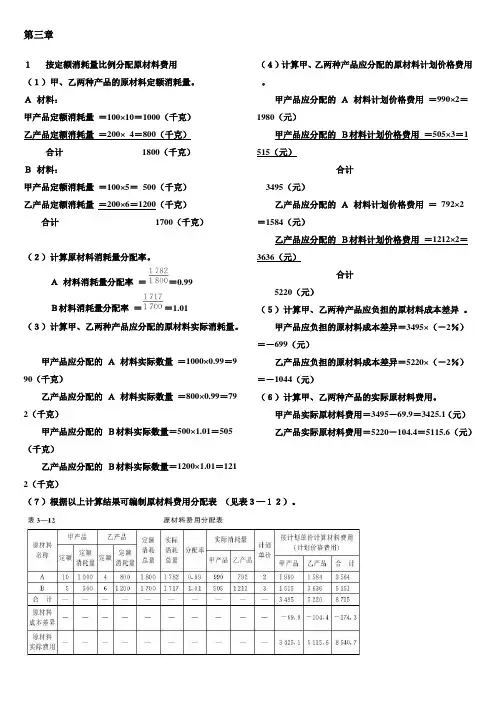

第三章

1按定额消耗量比例分配原材料费用

(1)甲、乙两种产品的原材料定额消耗量。

A 材料:

甲产品定额消耗量 =100×10=1000(千克)

乙产品定额消耗量 =200× 4=800(千克)

合计 1800(千克)

B 材料:

甲产品定额消耗量 =100×5= 500(千克)

乙产品定额消耗量 =200×6=1200(千克)

合计 1700(千克)

(2)计算原材料消耗量分配率。

A 材料消耗量分配率 ==0.99

B材料消耗量分配率 ==1.01

(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的 A 材料实际数量 =1000×0.99=990(千克)

乙产品应分配的 A 材料实际数量 =800×0.99=792(千克)

甲产品应分配的 B材料实际数量=500×1.01=505(千克)

乙产品应分配的 B材料实际数量=1200×1.01=1212(千克) (4)计算甲、乙两种产品应分配的原材料计划价格费用 。

甲产品应分配的 A 材料计划价格费用 =990×2=1980(元)

甲产品应分配的 B材料计划价格费用 =505×3=1515(元)

合计

3495(元)

乙产品应分配的 A 材料计划价格费用 = 792×2=1584(元)

乙产品应分配的 B材料计划价格费用 =1212×2=3636(元)

合计

5220(元)

(5)计算甲、乙两种产品应负担的原材料成本差异 。

甲产品应负担的原材料成本差异=3495×(-2%)=-699(元)

乙产品应负担的原材料成本差异=5220×(-2%)=-1044(元)

(6)计算甲、乙两种产品的实际原材料费用。

2020

第1页 考情分析

本章内容较多,涉及面广,除个别知识点外,整体难度不算太大。主要介绍了本量利分析、标准成本、作业成本以及责任成本的相关知识。主观题的主要考点有本量利分析、成本差异分析,其中,成本差异分析是本章的难点。

从历年考试情况来看,本章考试热点恒定,考核点相对集中。

预计2020年考分在12分左右。

『知识框架』

第一节 成本管理概述

一、成本管理的意义

(一)降低成本,为企业扩大再生产创造条件

(二)增加企业利润,提高企业经济效益

(三)帮助企业取得竞争优势,增强企业的竞争能力和抗风险能力

二、成本管理的目标

(一)总体目标

依据竞争战略而定:价廉物美

成本领先战略:追求成本水平的绝对降低;

差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低。

『指南例题1·单选题』成本领先战略中,成本管理的总体目标是( )。

A.实现成本的持续降低

B.追求成本水平的绝对降低

C.对产品全生命周期成本进行管理

D.保证实现产品、服务等方面差异化

『正确答案』B

『答案解析』成本领先战略中,成本管理的总体目标是追求成本水平的绝对降低,选项B是答案。差异化战略中,成本管理的总体目标是在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低,选项ACD是针对差异化战略的表述。 2020

第2页

中级财务管理(2013) 第八章 成本管理

课后作业一 、单项选择题

1.

成本控制的目标是( )。

A.追求成本水平的绝对降低

B.为所有内外部信息使用者提供成本信息

C.降低成本水平

D.保证实现产品、服务等方面差异化的前提下,实现成本的持续降低

2.

下列各项,不属于成本控制原则的是( )。

A.全面控制原则

B.因地制宜原则

C.经济效益原则

D.例外管理原则

3.

下列关于量本利的关系式中,不正确的是( )。

A.利润=销售收入×单位边际贡献-固定成本

B.利润=销售量×单价-销售量×单位变动成本-固定成本

C.利润=销售收入-(变动成本+固定成本)

D.利润=销售量×(单价-单位变动成本)-固定成本

4.

下列各项措施中,不能降低保本点销售量的是( )。

A.降低单位边际贡献

B.降低单位变动成本

C.提高销售单价

D.降低固定成本总额

5. 在量本利分析图中,保本点是指( )。

A.总收入线与固定成本线的交点

B.总收入线与变动成本线的交点

C.变动成本线与固定成本线的交叉点

D.总收入线与总成本线的交点

6.

下列计算式中错误的是( )。

A.安全边际量=实际或预计销售量-保本点销售量

B.安全边际率=安全边际量/保本点销售量

C.保本作业率+安全边际率=1

D.利润=安全边际额×边际贡献率

7.

若安全边际率为20%,正常销售量为1000件,则保本点销售量为( )件。

A.200

B.800

C.600

D.400

8.

在多种产品的保本分析中,哪种方法下固定成本全部由一种产品负担( )。

A.加权平均法

B.分算法

C.顺序法

D.主要产品法

9.

某企业只生产A产品一种产品,预计下年销售价格为120元,单位变动成本为60元,固定成本为480000元,如果下一年要实现目标利润240000元,那么销售量应到达( )件。