第8章_标准成本法_成本管理会计_孟焰版

- 格式:ppt

- 大小:251.50 KB

- 文档页数:47

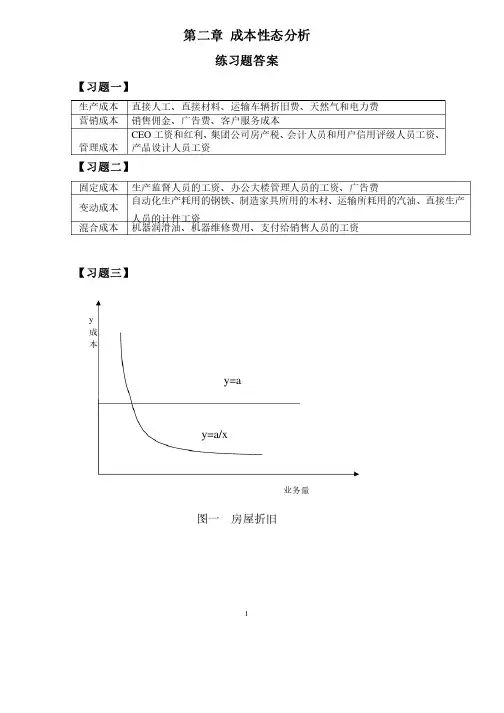

1第二章成本性态分析练习题答案【习题一】【习题二】固定成本生产监督人员的工资、办公大楼管理人员的工资、广告费变动成本自动化生产耗用的钢铁、自动化生产耗用的钢铁、制造家具所用的木材、制造家具所用的木材、制造家具所用的木材、运输所耗用的汽油、运输所耗用的汽油、运输所耗用的汽油、直接生产直接生产人员的计件工资混合成本机器润滑油、机器维修费用、支付给销售人员的工资【习题三】图一房屋折旧生产成本直接人工、直接材料、运输车辆折旧费、天然气和电力费营销成本销售佣金、广告费、客户服务成本管理成本CEO 工资和红利、集团公司房产税、会计人员和用户信用评级人员工资、产品设计人员工资y 成本业务量y=a/xy=a图二图二 服务收费服务收费图三图三 版税版税15035050y=50+2x (x 150≤)业务量(件数) xy 成本y成本业务量(份数)x 500050000 0.1(50000)y x x =≤图四图四 管理成本管理成本图五图五 设备折旧设备折旧督察工资管理者工资960 640 320 业务量(小时)x y 成本y=by=bxy成本业务量(小时)x图六图六 劳务收费劳务收费0.1100(50008000)y x x =−<≤400(05000)y x =<≤y 成本40011000 8000 5000 业务量(件数)x0.14420(800011000)y x x =−<≤图七图七 储存/运输成本运输成本y 成本业务量(吨数)x30011702070100 69 49 20 ②30300(2049)y x x =−<≤①15(020)y x x =<≤③451035(4969)y x x =−<≤④2070(69100)y x =<≤⑤452430(100)y x x =−>图八图八 外部加工费外部加工费【习题四】1.高低点法高低点法根据题目图表绘制如下高低点摘要表根据题目图表绘制如下高低点摘要表摘要摘要 高点(7月)低点(4月)差额差额 产量(x ) 28件 16件 12件 混合成本(y ) 8200元 5200元 3000元所以300025012yb x Δ===Δ(元)(元) 将b 值带入高点混合成本公式,可求得固定成本值带入高点混合成本公式,可求得固定成本 8200250281200a y bx =−=−×=高高(元)(元) 混合成本公式为1200250y x =+2.布点图法布点图法260015004000 2000y 成本 业务量(件数)x①0.75(02000)y x x =<≤②0.55400(20004000)y x x =+<≤③0.351200(4000)y x x =+>根据表中数据绘出如上坐标图。

标准成本管理会计:成本会计标准成本法1. 引言在现代企业管理中,成本控制一直是一个至关重要的问题。

随着市场竞争的日益激烈,企业追求降低成本、提高利润的目标变得更加迫切。

在成本控制过程中,标准成本管理会计发挥着重要的作用。

成本会计标准成本法作为其中的一种方法,被广泛应用于企业的成本管理体系中。

本文将介绍标准成本管理会计和成本会计标准成本法的基本概念、原理、应用以及优势。

2. 标准成本管理会计的基本概念标准成本管理会计是一种以标准成本为基准进行成本控制和决策的管理方法。

其基本目标是通过与实际成本进行对比,及时发现和分析成本差异,并采取相应的措施加以控制和优化。

标准成本管理会计主要包括以下几个方面:•标准成本的制定: 标准成本是企业根据产品或服务的特性、生产过程、技术条件等因素,结合当前市场情况和成本管理目标制定的预期成本。

标准成本的制定需要充分考虑实际的生产条件和管理要求,同时也需要具备可操作性和可测量性。

•成本差异的分析: 通过对标准成本与实际成本之间的差异进行分析,可以了解到底是哪些因素导致了成本的偏差,并及时采取措施进行调整。

成本差异的分析有助于发现成本管理中存在的问题,为改进提供依据。

•成本控制和优化: 根据成本差异的分析结果,对成本进行控制和优化是标准成本管理会计的重要环节。

通过调整生产过程、改进管理方法、提高生产效率等方式,达到降低成本、提高利润的目标。

3. 成本会计标准成本法的原理成本会计标准成本法是标准成本管理会计的一种具体实施方法。

其基本原理如下:•标准成本与实际成本之间的比较: 成本会计标准成本法主要通过将标准成本与实际成本进行对比,计算并分析其中的差异。

这些差异可以分为材料成本差异、人工成本差异和制造费用差异等。

•成本差异的分析与解释: 成本会计标准成本法不仅要求进行成本差异的计算,还要求对差异进行分析和解释。

通过分析差异的原因,可以判断哪些因素影响了成本的变化,从而针对性地采取相应的管理措施。