融资租赁业务会计处理(精选5篇)

- 格式:doc

- 大小:53.50 KB

- 文档页数:27

融资租赁业务会计处理(精选5篇)

以下是网友分享的关于融资租赁业务会计处理的资料5篇,希望对您有所帮助,就爱阅读感谢您的支持。

新会计准则融资租赁业务会计处理篇一

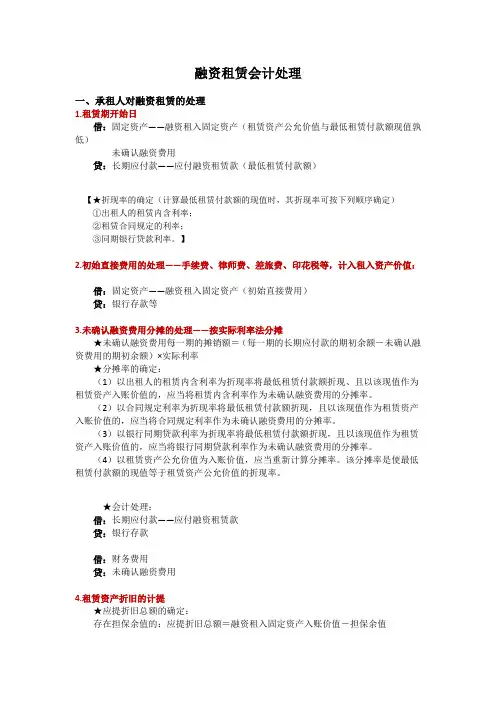

新会计准则第11-17条规定:1、在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值(借记“固定资产” 或“在建工程”科目),将最低租赁付款额作为长期应付款的入账价值(贷记“长期应付款”科目),其差额作为未确认融资费用(借记“未确认融资费用”科目)。2、承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用,应当计入租入资产价值(借记“固定资产” 或“在建工程”科目,贷记“银行存款”或其他科目)。3、承租人在计算最低租赁付款额的现值时,能够取得出租人租赁内含利率的,应当采用租赁内含利率作为折现率;否则,应当采用租赁合同规定的利率作为折现率。承租人无法取得出租人的租赁内含利率且租赁合同没有规定利率的,应当采用同期银行贷款利率作为折现率。出租人的租赁内含利率,是指在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。4、未确认融资费用应当在租赁期内各个期间进行分摊,承租人应当采用实际利率法计算确认当期的融资费用(借记“财务费用”科目,贷记“未确认融资费用”科目)。5、承租人应当采用与自有固定资产相一致的折旧政策计提租赁资产折旧。能够合理确定租赁期届满时取得租赁资产所有权的,应当在租赁资产使用寿命内计提折旧。无法合理确定租赁期届满时能够取得租赁资产所有权的,应当在租赁期与租赁资产使用寿命两者中较短的期间内计提折旧。(借记“制造费用”或其他科目,贷记“累计折旧”科目)

例1:某生产型企业采用融资租赁方式租入生产设备一台,按照租赁合同的规定双方确定的租赁资产公允价值为10,000,000元。为了方便计算,假定租赁期限为3年,租赁利率为10%,租金总额为11,698,455.24元,自起租日起每隔3个月于季末支付租金974,871.27元。期满所有权转移,购买价为100元。该企业在采用融资租赁方式租入生产设备时,支付手续费、公证费、印花税等各项费用为500,000元(其他费用暂不探讨)。 1. 计算租赁开始日最低租赁付款额的现值,确定租赁资产入账价值: 最低租赁付款额=各期租金之和+行使优惠购买选择权支付的金额 =974,871.27×12+100=11,698,555.24(元)

最低租赁付款额现值=974,871.27×PA(12,2.5%)+100×PV(12,2.5%)=974,871.27×10.2578+100×0.7436=10,000,108.87元﹥10,000,000.00元 根据准则的孰低原则,租赁资产的入账价值应为资产公允价值10,000,000元。 2.计算未确认融资费用

未确认融资费用=最低租赁付款额-租赁开始日租赁资产的入账价值 =11,698,555.24-10,000,000=1,698,555.24(元) 3.租赁资产最终的入账价值

=资产公允价值10,000,000+初始直接费用500,000=10,500,000(元) 4. 未确认融资费用在租赁期内各个期间的分摊 (1)确定融资费用分摊率

因为,最低租赁付款额现值=10,000,108.87元≈10,000,000.00元 所以本例中内涵利率=合同利率=10% (2)未确认融资费用分摊表

会计分录: 1.租赁期开始日 借:固定资产--融资租入固定资产 10,500,000.00 未确认融资费用 1,698,555.24

贷:长期应付款--应付融资租赁款 11,698,555.24 银行存款

500,000.00 2.支付第一期租金时

借: 长期应付款--应付融资租赁款 974,871.27

贷:银行存款 974,871.27 借:财务费用 250,000.00 贷:未确认融资费用 250,000.00

3. 假定该设备预计使用年限为10年,在不考虑净残值的情况,采用直线法计提折旧,每年计提的固定资产折旧为1,050,000元

借:制造费用或其他 1,050,000.00 贷:累计折旧 1,050,000.00

4.租赁期末, 以优惠购买该机器的所有权,同时将“融资租入固定资产” 转为 “ 自有固定资产 ” 明细科目

借: 长期应付款--应付融资租赁款 100.00

贷:银行存款 100.00 借:固定资产—××设备 10,500,000.00

贷: 固定资产--融资租入固定资产 10,500,000.00

租赁会计处理方法介绍之第二篇融资租赁业务篇二

租赁会计处理方法介绍之第二篇

融资租赁业务

融资租赁是指,出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的交易活动。满足下列标准之一的,应当认定为融资租赁:

1.在租赁期届满时,资产的所有权转移给承租人。

2.承租人有购买租赁资产的选择权,且可合理确定承租人将会行使这种选择权。

3.租赁期占租赁资产使用寿命的大部分(75%以上)。

4.最低租赁付款额的现值几乎相当于租赁开始日租赁资产的公允价值(90%以上)。

5.租赁资产性质特殊,只有承租人才能使用。 一、 出租人会计处理 (一)租赁债权的确认

融资租赁业务,是出租人将租赁资产的使用权长期转让给承租人,并以此获取租金的行为。因此,出租人的租赁资产实际上就变成了收取租金的债权。

在租赁期开始日,出租人应当将最低租赁收款额与初始直接费用之和作为应收融资租赁款的入账价值,同时记录未担保余值;将最低租赁收款额、初始直接费用及未担保余值之和与其现值的差额确认为未实现融资收益。

借:长期应收款-应收融资租赁款(最低租赁收款额)

未担保余值

贷:固定资产-融资租赁资产(账面价值) 银行存款(初始直接费用) 营业外收入(公允价值与账面价值的差额)

长期应收款-未实现融资收益 (二)未实现融资收益分配的会计处理

出租人应当采用实际利率法计算确认的融资收入,实际利率一般采用租赁内含利率计算确定。租赁内含利率是指,在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

(1)按收到的租金: 借:银行存款

贷:长期应收款—应收融资租赁款 (2)按当期应确认的融资收入金额: 借:长期应收款-未实现融资收益 贷:营业收入—租赁收入

(三)或有租金的会计处理

出租人对或有租金应在实际收到时确认为当期收入。 借:银行存款

贷:营业收入—租赁收入 (四)租赁期满时的会计处理

租赁期届满时,出租人对租赁资产的处理通常有三种情况:收回租赁资产、优惠续租和留购租赁资产。

1.收回租赁资产

(1)存在担保余值(长期应收款有余额),不存在未担保余值(未担保余值无余额)

借:固定资产—融资租赁资产 贷:长期应收款 应向承租人收取的价值损失补偿金: 借:其他应收款 贷:营业外收入

(2)存在担保余值,也存在未担保余值 借:固定资产—融资租赁资产

贷:长期应收款—应收融资租赁款 未担保余值

应向承租人收取的价值损失补偿金: 借:其他应收款 贷:营业外收入

(3)不存在担保余值,但存在未担保余值 借:固定资产—融资租赁资产 贷:未担保余值

(4)担保余额和未担保余额均不存在,无需做会计处理,只需做备查登记。

2.优惠续租租赁资产

(1)如果承租人行使优惠续租选择权,则视同该项租赁一直存在而作相应的会计处理

(2)如果租赁期届满时承租人没有续租,承租人返还资产的会计处理同上述收回租赁资产的会计处理。

3.留购租赁资产 (1)收到购买价款时 借:银行存款

贷:长期应收款—应收融资租赁款 (2)如存在未担保余值

借:营业外支出—处置固定资产净损失 贷:未担保余值

二、承租人的会计处理 (一)租赁开始日的会计处理

在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用。

承租人在计算最低租赁付款额的现值时,承租人应当采用出租人的内含利率作为折现率,或采用租赁合同中规定的利率作为折现率,或采用同期银行贷款利率作为折现率。

借:固定资产—融资租入资产 长期应付款—未确认融资费用 贷:长期应付款—应付融资租赁款

承租人在租赁谈判和签订租赁合同的过程发生的初始直接费用,例如差旅费、律师费、佣金、印花税等,应当计入当期费用,在满足资本化的条件下,应当计入资产的账面价值。

借:管理费用/营业费用 贷:银行存款

(二)租金的支付

承租人向出租人支付的租金中,包括了本金和利息两部分。承租人支付租金时,一方面减少长期应付款,另一方面将未确认融资费用确认为当期融资费用。

承租人应当采用实际利率法将未确认融资费用在租赁期内进行分摊。实际利率可采用租赁内含利率、合同利率、或同期银行贷款利率做为分摊率,计算每期应确认的融资费用分摊额。

每期融资费用分摊额=期初本金余额×实际利率 借:长期应付款—应付融资租赁款 贷:银行存款 借:财务费用

贷:长期应付款—未确认融资费用 (三)融资租入资产计提折旧

对于融资租入的资产,承租人应采用与自有资产相一致的折旧政策,折旧方法有年限平均法、工作量法、双倍余额递减法、年数总和法等。

确定融资租入资产的折旧总额,应以租赁期开始日固定资产的入账价值扣除担保余值后的余额为依据计提折旧,如果承租人未提供担保,且无法确定租赁期满后所有权归属,应以租赁期开始日固定资产的入账价值为依据计提折旧。

确定租赁资产的折旧期间,应视租赁合同而定。如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,应以该项资产的全

部使用寿命作为折旧期间;如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,应以租赁期与租赁资产寿命两者中较短者作为折旧期间。

借:管理费用/营业成本 贷:累计折旧

(四)履约成本、或有租金的会计处理

履约成本是指租赁期内为租赁资产支付的各种使用费用,如技术咨询和服务费、人员培训费、维修费、保险费等,通常在实际发生时计入当期损益。

或有租金是指金额不固定,以销售量、使用量或其他因素为依据计算的租金,在实际发生时计入当期损益。

借:管理费用/营业成本 贷:银行存款