宝能收购万科的案例分析

- 格式:ppt

- 大小:690.50 KB

- 文档页数:18

解读“万科宝能之争”

金融1401班 U201414511伍嘉慧

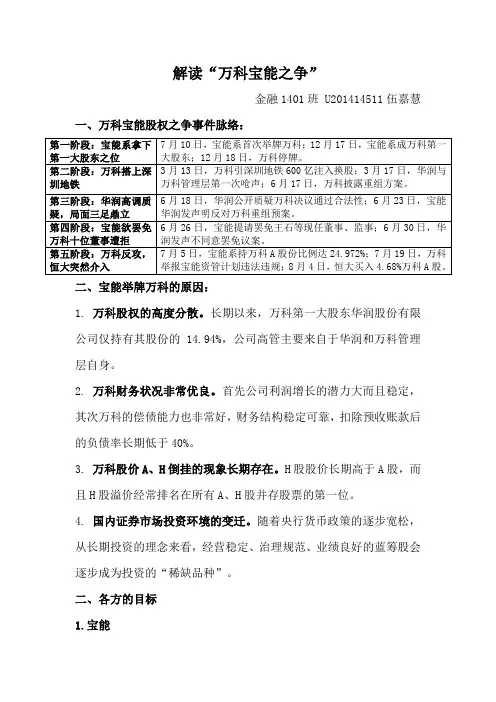

一、万科宝能股权之争事件脉络:

第一阶段:宝能系拿下第一大股东之位 7月10日,宝能系首次举牌万科;12月17日,宝能系成万科第一大股东;12月18日,万科停牌。

第二阶段:万科搭上深圳地铁 3月13日,万科引深圳地铁600亿注入换股;3月17日,华润与万科管理层第一次呛声;6月17日,万科披露重组方案。

第三阶段:华润高调质疑,局面三足鼎立 6月18日,华润公开质疑万科决议通过合法性;6月23日,宝能华润发声明反对万科重组预案。

第四阶段:宝能欲罢免万科十位董事遭拒 6月26日,宝能提请罢免王石等现任董事、监事;6月30日,华润发声不同意罢免议案。

第五阶段:万科反攻,恒大突然介入 7月5日,宝能系持万科A股份比例达24.972%;7月19日,万科举报宝能资管计划违法违规;8月4日,恒大买入4.68%万科A股。

二、宝能举牌万科的原因:

1. 万科股权的高度分散。长期以来,万科第一大股东华润股份有限公司仅持有其股份的14.94%,公司高管主要来自于华润和万科管理层自身。

2. 万科财务状况非常优良。首先公司利润增长的潜力大而且稳定,其次万科的偿债能力也非常好,财务结构稳定可靠,扣除预收账款后的负债率长期低于40%。

3. 万科股价A、H倒挂的现象长期存在。H股股价长期高于A股,而且H股溢价经常排名在所有A、H股并存股票的第一位。

4. 国内证券市场投资环境的变迁。随着央行货币政策的逐步宽松,从长期投资的理念来看,经营稳定、治理规范、业绩良好的蓝筹股会逐步成为投资的“稀缺品种”。

二、各方的目标

1.宝能 其一,宝能很多项目融资成本远超10%,而万科的信用评级是

AAA,以其低廉的融资成本带来的是4%不到的发债票面收益率。如果宝能向万科注入自身的地产项目的话,在资产负债率不变的情况下,融资成本会大幅下降,这对降低融资成本有很大帮助。

宝能与万科并购防御案例研究

石蕾曹慧秋

摘要:本文章通过对“宝万之争”并购防御的案例进行研究,将万科集团防御成功的优秀经验以及美中不足的地方加以总结,对我国上市公司恶意并购、如何进行并购防御等一系列有关公司治理的问题加以分析,并对此提出企业进行并购防御的修改意见和建议。

关键词:恶意并购;并购防御;防御策略

Keywords: maliciousM&A;M&Adefense;defensestrategy

0 引言

作为进行敌意并购与并购防御的研究案例,“宝万之争”这一事件的发生时间距现在较近并且在众多案例中十分具有代表性。从目标企业万科企业股份有限公司的角度来看,公司的股权结构不集中,而且决策效率十分低下,因此,王石等人作为万科的相关领导人,对企业的控制是在并不牢固的股权基础上的。再从并购企业宝能投资集团有限公司的方面来说,因为在我国民营企业意图想要并购一些优质的上市公司,所以导致了这次恶意并购事件的发生,在社会经济制度下运行的民营资本在很大程度上有了提高。因此,笔者认为将“宝万之争”作为研究并购防御的案例具有重要的意义。

1 案例概况

1.1恶意并购的双方 万科企业股份有限公司(1984),是当前中国最大的一所具有专业性的住宅开发企业。从1991年开始万科就稳居深圳交易所里上市公司的第二位。

“职业经理人”管理制度一直是万科集团推行的,所以股权一直都不集中,具体是大众持股的现象。在1997年以前,尽管是公司最大股东,该人的持股也都没有超过9%。公司具有一个十分明显的不足,那就是股权分散,这个局面一直都没有被改变。

深圳市宝能投资集团有限公司(2000)。笔者调查了解到该集团有着物业综合开发、物流行业、金融行业、文化旅游和民生产业等大量多样的业务。宝能集团的资金规模十分壮大,控制权在它手中的下属公司以及企业数量与很多,可以列举出来的宝能地产、前海人寿等等。

1.2恶意并购的过程

2022年1月宝能开始对万科集团进行恶意并购,宝能集团子公司开始斥资购入万科集团的股份,其中包括前海人寿、钜盛华。经过一步步的购买,宝能系在7月10日的时候,持股比例已经达到了百分之五,正式举牌。经过了十几天以后,宝能系再次举牌,持股比例现在已经增加到了百分之十。宝能集团开始第三次举牌的日期是8月26日,因为一点点的购买,所以持股比例已经足够成为万科集团的第一大股东的身份,成功地超过了华润集团。同年九月,华润集团通过增加持有股份又重新夺回了万科集团第一大股东的身份。预料之外的是,宝能集团又继续收购万科的股份,12月4日,持股比例又达到了百分之二十以上,接着又再一次举牌。紧接着安邦集团以白衣骑士的角色出场,购入了万科集团百分之七点零一的股份。12月10日,宝能又买入了大约1.91亿的万科股份,又从华润集团那里夺回来万科集团第一大股东的身份。18日,万科向深圳证券交易申请临时停牌,并且,向社会公众透露,万科集团正在准备进行股份的发型。12月24日,万科集团和安邦集团对外宣称已达成结盟关系。这一方式增加了双方的持股比例,宝能失去了控制权,万科又重新夺回了控制权。2022年1月29日,万科继续停牌。2022年2月,宝能集团处于资金链断裂的原因开始对外出售本身持有的万科的股份。万科集团停止了与深圳地铁的重组,重组计划没有成功。

宝万之争:万科股权争夺战的资本运作解析

在过去的几年里,我国资本市场发生了一场备受瞩目的股权争夺战——宝万之争。这场争论的焦点是万科企业的控制权,争夺战中的主要角色是宝能企业和王石领导的万科管理团队。本文将从资本运作的角度,对宝万之争进行详细的剖析。

宝万之争的导火索是宝能企业在2015年举牌万科,收购万科股份,成为万科的第一大股东。这一举动引起了万科管理团队的高度警觉,他们认为宝能企业的收购行为威胁到了万科的企业文化和经营理念。于是,万科管理团队开始了一系列的反制措施,试图阻止宝能企业对万科的控制。

在这场股权争夺战中,资本运作起到了关键的作用。宝能企业通过杠杆资金,筹集了大量的资金用于收购万科股份。而万科管理团队则通过股份回购、增发新股等手段,试图改变股权结构,阻止宝能企业对万科的控制。

我们来分析宝能企业的资本运作策略。宝能企业主要采用了杠杆资金进行收购,这使得他们能够在短时间内筹集大量的资金,成为万科的第一大股东。然而,这种运作方式也存在风险,一旦市场出现波动,可能导致宝能企业的资金链断裂。宝能企业的收购行为也引发了监管部门的关注,他们曾因此受到处罚。

面对宝能企业的进攻,万科管理团队采取了一系列的反制措施。他们启动了股份回购计划,回购部分股份,以减少宝能企业在万科的持股比例。万科管理团队还推出了增发新股计划,希望通过引入新的股东,改变股权结构,阻止宝能企业对万科的控制。万科还采取了一些法律手段,试图证明宝能企业的收购行为违法。

从资本运作的角度来看,万科管理团队的策略有一定的效果。股份回购和增发新股计划有助于改变股权结构,降低宝能企业在万科的持股比例。然而,这些措施也带来了一定的风险。股份回购需要大量的资金,可能会对万科的现金流造成压力。增发新股则可能导致原有股东的股权被稀释,引发不满。

总的来说,宝万之争是一场复杂的股权争夺战,涉及到众多的资本运作手段。在这场争夺战中,宝能企业和万科管理团队都展现出了出色的资本运作能力。然而,无论是宝能企业还是万科管理团队,他们的资本运作都存在一定的问题。宝能企业的杠杆收购行为存在风险,而万科管理团队的股份回购和增发新股计划也可能对公司的现金流和股权结构造成影响。

万科与宝能系的控制权之争

作者:李玉萍

来源:《经营者》 2018年第12期

一、万科集团的公司治理

(一)企业治理结构

万科在公司创办前期就意识到了公司治理机制在现代企业制度中发挥着重要作用,在吸收国内外先进的公司治理结构的同时,一直努力建立、完善公司的治理机制并制定合适的公司发展战略,符合公司的组织制度和法人治理结构。万科在公司治理方面提出了“做简单而不是复杂,做透明而不是封闭,做规范而不是权谋”的理念。目前,万科的企业治理主要体现于三个独特先进的企业治理战略:第一,“三头博弈”(大股东、中小股东和职业经理人)的分散股权结构。万科企业治理的特点是企业所有权与管理权分离,职业经理人控制着公司的运作,本身代理问题一触即发,再加上股权分散,导致经理层有很大的发言权。因此,股东与管理层的矛盾不断深化。第二,职业经理人的标准化。1997年,万科确立了全面培养职业经理人的管理思路,注重分离分权与授权机制并完善。不断调节改善股东与职业经理人之间的关系,最大限度地减少矛盾,积极恰当地处理好公司的委托代理问题。第三,公司的自主经营能力具有保证,公司的股权分离得很清楚。因此,万科集团从来不存在一股独大的问题,万科管理层一直非常重视与投资者之间的关系,这样有利于维护中小股权的利益。[1]

(二)企业发展战略

20世纪90年代中期,万科的业务开始向专业化调整。2000年伊始,华润股份有限公司成为万科集团的第一大股东,在其支持下,万科的专业化策略逐步实施,效果显著。业务范围由最初的分散、混乱变成了聚焦三大经济圈(以珠三角、长三角以及环渤海为中心的城市群带发展的发展战略),以三大经济圈为核心拓展业务。这样的方式不仅使得万科的业务由多元化向专业化转变,而且在专业市场上还进行了细分,业务对象主要指向城市的中高档居民。

在发展的过程中,万科经历了很多经营模式及战略模式的变革,奠定了万科在我国房地产业中的龙头地位,其战略、经验对于我国其他房地产企业具有良好的借鉴、引导意义。