一级建造师建设工程经济必考知识点总结

- 格式:docx

- 大小:1.58 MB

- 文档页数:85

------《吾爱网络项目》精选教育类文档,如需本文,请下载-----

精选考试类文档,如果您需要使用本文档,请点击下载!

祝同学们考得一个好成绩,心想事成 ,万事如意!

一级建造师建设工程经济必考知识点总结

工程经济(第一节、资金时间价值的计算及应用)

第一小节、利息的计算

一、资金时间价值的概念:

影响资金时间价值的

因素 1资金的使用时间

2资金数量的多少

3资金投入和回收的特点:前期投入越多,资金负效率越大;离现在的时间回收资金越多,价值就越多;

4资金周转的速度 ------《吾爱网络项目》精选教育类文档,如需本文,请下载-----

二、利息与利率的概念:

利息常常被看成资金的一种机会成本;

利率高低的因素 1、首先取决于社会平均利润率的高低,社会平均利润里是利率的最高界限;

2、在社会平均利润率不变的情况下,取决于借贷资本的供求情况。供大于求,利率下降;

3、风险:风险越大,利率越高;

4、通货膨胀:资金贬值往往会使利息无形中成为负值;

5、期限长短:期限长,利率就高;

利息和利率是以信用方式动员和筹资的动力,以信用方式筹集资金有一个特点是自愿,而自愿的动力在于利息和利率;

三、利息的计算(先判别后计算)

1、单利(一般题目会有“并支付利息”的字样)

例题:1.某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本付息,则第三年末应当偿还的本利和为( )万元。

A.2160 B.2240 C.2480 D.2519

【答案】C。2480

【解析】2000*(1+8%*3)=2480(万元)

2、复利

例题:1、某企业从金融机构借款100万元,月利率1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息()------《吾爱网络项目》精选教育类文档,如需本文,请下载-----

万元。

A、12.00; B、12.12; C、12.55; D、12.68

解析:

1、P=100万元

2、月利率1%,按月复利计息,每季度付息一次:季度利率为:(1+1%)^3-1=3.03%

3、每季度付息一次。(单利)一年四季。

4、100*3.03%*4=12.12

故选B

本金越大,利率越高,计息周期越多时,两者差距就越大;

第二小节、资金等值计算及应用

一、现金流量图的绘制:

1、现金流量图的三要素:现金流量的大小、方向、作用点。

2、制图方法和规则:

(1)以横轴为时间轴,向右延伸表示时间的延续;

(2)相对于时间坐标的垂直箭线代表不同时点的现金流量情况,现金流量的性质(流入或流出)是对特定的人而言的。对投资人来说,在横轴上方的箭线表示现金流入,

(3)箭线长短与现金流量数值大小应成比例;

(4)箭线与时间轴的交点即为现金流量发生的时点;

3、影响资金等值因素有三个:资金数额的多少、资金发生的时间长短、利率(折现率)的大小。其中利率是一个关键因素; ------《吾爱网络项目》精选教育类文档,如需本文,请下载-----

★记住这两个公式,其他就推导

①终值计算(已知P求F) F=P*(1+i)n

②等额终值计算(已知A求F) F= A *(1+i) n -1/(1+i) n

第三小节、名义利率与有效利率的计算

一、名义利率的计算(以年为单位名义上给看的)

R=i×m

二、有效利率的计算

年有效利率ieef=(1+R/m)m次方-1

年有效利率和名义利率的关系实质上与复利和单利的关系一样的。

每年计息周期M越多,ieef与R相差越大;

计算周期与利率周期相同时,同期名义利率与有效利率相当;

单利计息时,名义利率和有效利率没有差别

三、计息周期小于(或等于)资金收付周期时的等值计算:

★注意:不管什么情况下,请按收付周期来计算;

------《吾爱网络项目》精选教育类文档,如需本文,请下载-----

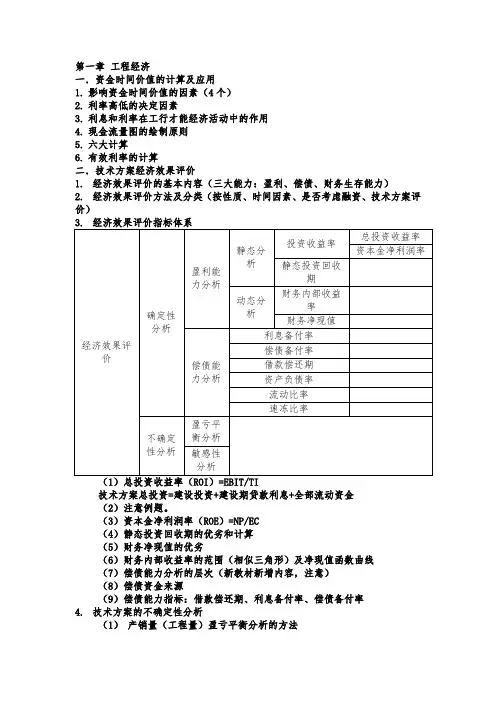

工程经济(第二节、技术方案经济效果评价)

第一小节、经济效果评价的内容

1、是对技术方案的财务可行性和经济合理 进行分析论证,为选择方案提供科学的决策依据;

2、经济效果评价的基本内容:盈利能力、偿债能力、财务生存能力;

3、财务可持续性应首先体现有做够的经营净现金流量,这是基本条件;其次是在整个运营期间,允许个别年份的净现金流量出现负值,但各年累计盈余资金(净现金流量)不应出现负值,这是财务生存的必要条件;

4、对于经营性方案(如工厂)分析盈利能力、偿债能力、财务生存能力;对于非经营性方案(如学校),经济效果评价应主要分析拟定技术方案的财务生存能力;

5、经济效果评价方法:

经济效果评价方法 基本方法 1、确定性评价方法

2、不确定评价方法

性质分类 1、定量分析

2、定性分析

是否考虑时间因素 1、静态分析

2、动态分析

是否融资 1、融资前分析