2020年中国生猪产业数据分析报告!

- 格式:docx

- 大小:4.46 MB

- 文档页数:42

核心观点1. 从价格来看,据农业农村部监测:受饲料成本支撑、猪肉消费需求回升等因素影响,猪肉价格跌幅有限,最近两周(2020年11月30日~12月13日),全国生猪、猪肉、仔猪平均价格均呈再次上涨态势,刚刚下跌不久的猪肉价格在很多省域开始拐头上扬。

2020年第50周(即:12月7日—12月13日),全国规模以上生猪定点屠宰企业生猪平均收购价格为33.37元/公斤,环比上涨1.7%,较2019年同期下降1.0%。

白条肉平均出厂价格为42.51元/公斤,环比上涨2.0%,较2019年同期下降1.6%。

全国500个农村集贸市场仔猪平均价格也自2020年9月6日的108.55元/公斤首降以来,连续跌至11月25日的80.64元/公斤后,再次迎来了上涨,12月9日已涨至81.57元/公斤。

2. 从外贸数据来看:2020年3~9月中国猪肉及猪杂碎进口数量、金额较2019年增幅均在60%以上。

目前已累计进口猪肉及猪杂碎432万吨,较2019年高出93.5%;价值7783971万元,较2019年高出165.4%。

其中3~4月受前期疫情影响,进口规模突增;5~7月因为国内生猪产能尚未完全恢复,进口规模逐月增加;9月因为国庆、中秋等一系列节假日的刺激,进口规模再次季节性增加。

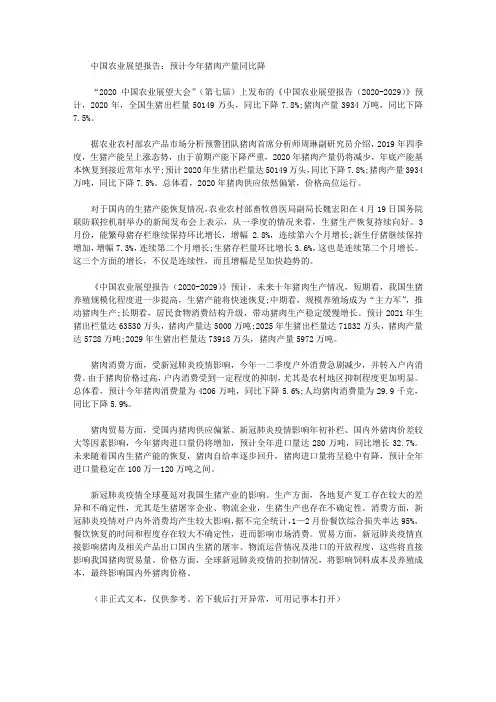

3. 从产能看:截至2020年11月末,全国能繁母猪存栏已连续14个月增长,存栏超过4100万头;生猪存栏已连续10个月增长,存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。

11月,规模猪场新生仔猪超过3100万头,比年初增长94.1%。

全国规模猪场比年初增加1.6万家,散养户比年初增加228万户。

按照6个月的育肥周期,2021年下半年生猪出栏有可能达到正常年份水平,生猪供应将大幅改善。

全国生猪出栏已连续9个月增长,11月环比增长16%、较2019年同期增长66.1%,是2019年四季度生猪产能触底回升以来出栏最多的一个月。

全球31家10万头母猪企业,中国占了10家,其中温氏120万头、正大集团80万头、牧原股份68万头、正邦集团40万头位列前10;13家主要上市猪企2020年11月生猪销量及收入也主要呈增长态势。

第一章价格1.1 生猪平均收购价较2019年降幅连续缩小1.2 猪肉价格仍有上涨的可能性1.3 仔猪平均价格仍高于2019年同期1.4 分省域:华南高、西北低第二章外贸2.1 3~7月进口规模均在50万吨以上2.2 出口价值:活猪(种猪除外) > 猪肉 > 猪肉罐头第三章产能3.1 猪肉产量3.1.1 全国:峰值约为5451.8万吨/年3.1.2 分省域:四川、湖南、河南年产量超300万吨3.1.3 云南:曲靖市最高3.2 生猪出栏量3.2.1 全国:年需求量约7亿头3.2.2 分省域:四川约0.5亿头居首3.2.3 云南:曲靖市、宣威市3.3 生猪存栏量3.3.1 全国:产能逐渐恢复3.3.2 分省域:四川在全国占比约13.7%3.3.3 云南:曲靖最多3.4 全球10万头母猪企业:中国占了1/33.5 主要上市猪企业:生猪销量呈增长态势生猪是中国价值最大的农副产品,生猪产业链以生猪养殖业为中心,涉及饲料加工、兽药疫苗、屠宰、食品加工、物流、零售、餐饮等诸多行业。

中国是全球第一大生猪生产国及猪肉消费国,生猪出栏量及猪肉消费量占全球的比重均在50%以上。

根据农业农村部定点监测环比数据推算,2020年全国生猪出栏已连续9个月增长,11月环比增长16%、同比增长66.1%,是2019年四季度生猪产能触底回升以来出栏最多的一个月,猪肉供给情况改善明显。

图表1:2020年中国生猪存栏量月度走势图(信息整理及制图:唯恒农业)2020年11月末,全国能繁母猪存栏超过4100万头、生猪存栏超过4亿头,生猪产能已恢复到2017年底的90%以上。

11月,规模猪场新生仔猪超过3100万头,比年初增长94.1%。

全国规模猪场比年初增加1.6万家,散养户比年初增加228万户。

按照6个月的育肥周期,2021年下半年生猪出栏有可能达到正常年份水平,生猪供应将大幅改善。

从价格来看:据农业农村部监测,生猪平均收购价与猪肉平均出厂价相差10元/公斤左右;2020年猪价首降发生在第8周(即:2月17~23日);第42周(即:10月12日~18日)生猪及猪肉价格同比环比双降,全国规模以上生猪定点屠宰企业生猪平均收购价格为31.89元/公斤,环比下降5.0%,较2019年同期下降10.2%。

白条肉平均出厂价格为40.90元/公斤,环比下降4.7%,较2019年同期下降9.2%。

猪价连续下降3个月后,迎来了强势反弹,特别是最新一周,反弹非常强势,一举超过下跌之前的价格,平均涨幅在2元/公斤左右。

图表2:2020年中国生猪及猪肉价格走势图(信息整理及制图:唯恒农业)第50周(即:12月7日~12月13日),全国规模以上生猪定点屠宰企业生猪平均收购价格为33.37元/公斤,环比上涨1.7%,较2019年同期下降1.0%。

白条肉平均出厂价格为42.51元/公斤,环比上涨2.0%,较2019年同期下降1.6%。

全国500个农村集贸市场仔猪平均价格也自2020年9月6日的108.55元/公斤首降以来,连续跌至11月25日的80.64元/公斤后,再次迎来了上涨。

12月2日已上涨至80.71元/公斤,涨幅虽仅为0.1%,但仍较2019年同期高出6.6%;12月9日再次上涨至81.57元/公斤,涨幅约为1.1%,较2019年同期高出8%目前来看,随着前期新增产能陆续释放,生猪生产恢复成效超出预期。

一大批高水平的规模猪场快速崛起,预计2020年生猪养殖规模化率能够达到57%左右,比2019年提升4个百分点,大大高于常年2个百分点的速度。

生猪期货也将于2021年1月8日在大连商品交易所正式挂牌交易。

本文基于农小蜂在运营过程中自国家统计局、农业农村部、中国政府网、海关总署、商务部采集积累的:生猪产业价格、外贸、产能以及主要上市企业数据,为想要了解或投资生猪产业的农业从业者、企业及机构提供参考。

2020年11月30~12月13日连续两周,全国生猪、猪肉、仔猪平均价格再次呈上涨态势。

1.1 生猪平均收购价较2019年降幅连续缩小据农业农村部监测:2020年第7周(即:2月10~2月16日)以前,全国规模以上生猪定点屠宰企业生猪平均收购价格均呈持续上涨态势,全国规模以上生猪定点屠宰企业生猪平均收购价格涨至38.86元/公斤,较2019年高出205.5%。

图表3:2020年全国规模以上生猪定点屠宰企业生猪平均收购价格走势图(信息整理及制图:唯恒农业)2020年第8周(即:2月17~23日)猪价首降;第42周(即:10月12日~18日)生猪及猪肉价格同比环比双降,全国规模以上生猪定点屠宰企业生猪平均收购价格为31.89元/公斤,环比下降5.0%,较2019年同期下降10.2%;第45周与2019年相比跌幅最大,达20.5%;此后的几个周生猪平均收购价连续下跌,而后又波动上升至11月30日~12月6日的32.81元/公斤、12月7日~12月13日33.37元/公斤,与2019年的差距则逐渐缩小至1%。

1.2 猪肉价格仍有上涨的可能性据农业农村部监测:2020年全国猪肉平均出厂价格均较生猪平均收购价格高出10元/公斤左右;价格波动趋势也与生猪平均收购价格同步(即:2月17~23日首降;10月12日~18日同比环比双降;10月12日~至今均较2019年同期有所回落;11月30日~12月13日再次上涨)。

图表4:2020年全国猪肉平均出厂价格走势图(信息整理及制图:唯恒农业)随着元旦春节消费旺季的到来,加之南方年底腊肠、腊肉制作等消费需求,未来一段时间内,猪价仍然有上涨的可能性。

1.3 仔猪平均价格仍高于2019年同期农业农村部畜牧兽医局监测预警数据显示:2020年全国500个农村集贸市场仔猪平均价格均高于2019年;9月2日,第1次开始放缓增速达到峰值109.07元/公斤;其后至2020年11月25日,价格逐渐回落至80.64元/公斤;2020年12月2日价格升至80.71元/公斤、12月9日涨至81.57元/公斤,涨幅相对较小,但结合玉米、配合饲料、豆粕价格上涨等价格上涨趋势,也发出了价格难以下跌的信号。

图表5:2020年全国500个农村集贸市场仔猪平均价格走势图(信息整理及制图:唯恒农业)1.4 分省域:华南高、西北低根据全国500个县集贸市场和采集点的定点监测数据,12月份第2周(采集日为12月9日)生猪、玉米、配合饲料价格上涨。

全国活猪平均价格32.56元/公斤,比前一周上涨3.9%,与去年同期相比(以下简称同比)下降2.5%。

全国30个监测省份活猪价格上涨。

图表6:2020年12月16日全国各省域生猪价格对比图(单位:元/公斤)(信息整理及制图:唯恒农业)华南地区活猪平均价格较高,为33.41元/公斤;西北地区较低,为31.14元/公斤。

全国猪肉平均价格48.87元/公斤,比前一周上涨3.3%,同比下降4.6%。

北京、山东、河北、安徽、天津等29个省份猪肉价格上涨,青海价格下降。

华南地区猪肉平均价格较高,为50.67元/公斤;东北地区较低,为45.43元/公斤。

全国仔猪平均价格81.57元/公斤,比前一周上涨1.1%,同比上涨8.0%。

新疆、海南、河北、黑龙江、山东等22个省份仔猪价格上涨,吉林、上海、湖南、青海、贵州等6个省份价格下降,天津价格持平。

海关数据显示:2020年3~9月中国猪肉及猪杂碎进口数量、金额较2019年增幅均在60%以上。

目前已累计进口猪肉及猪杂碎432万吨,较2019年高出93.5%;价值7783971万元,较2019年高出165.4%。

2.1 3~7月进口规模均在50万吨以上2020年1~9月,中国猪肉及猪杂碎进口金额基本与进口量同步变化,说明进口金额差异不大。

其中3~4月进口规模突增主要是受疫情影响,1、2月份基本没有大规模进口;5~7月进口规模逐月增加主要是因为国内生猪产能尚未完全恢复;9月规模再次季节性增加主要是因为国庆、中秋等一系列节假日的刺激。

图表7:2020年中国猪肉及猪杂碎进口规模走势图(信息整理及制图:唯恒农业)2.2 出口价值:活猪(种猪除外) > 猪肉 > 猪肉罐头2014~2019年,中国涉猪商品主要以:活猪(种猪除外)、猪肉、猪肉罐头3种形式活跃于出口市场。

除猪肉罐头在2018年创下出口数量及金额新高外,其余涉猪商品出口规模均逐年减少。

从出口价值来看:活猪(种猪除外) > 猪肉> 猪肉罐头。

以2019年为例:1~12月累计出口活猪(种猪除外) 95万头,价值273609万元;出口猪肉26860吨,价值98975万元;出口猪肉罐头29013吨,价值63358万元。