财务管理第六章营运资本投资决策

- 格式:ppt

- 大小:138.00 KB

- 文档页数:20

财务管理

一 总论

1、 财务管理:是组织企业财务活动、处理财务关系的一项经济管理工作;

基本内容:企业筹资管理、企业投资管理、营运资本管理、利润及其分配管理

2、 企业财务活动:是以现金收支为主的企业资金收支活动的总称;

企业财务活动分为四个方面:相互联系、互相依存

①企业筹资引起的财务活动

②企业投资引起的财务活动

③企业经营引起的财务活动

④企业分配引起的财务活动

3、 财务管理的目标:是企业理财活动希望实现的结果,是评价企业理财活动是否合理的基本标准;有利于股份制公司

财务管理目标体现形式:利润最大化、股东财富最大化还有相关者利益最大化和企业价值最大化

股东财富最大化:是指通过财务上的合理运营,为股东创造最多的财富

利润最大化目标 股东财富最大化

优点 1、 直观、计算简便

2、 一定程度上提高效率,降低成本 1、 考虑了现金流量的时间价值和风险因素

2、 在一定程度上能够克服企业在追求利润方面的短期行为

3、 反应了资本与报酬的关系

缺点 1、 没有考虑利润实现的时间,没有考虑项目报酬的时间价值

2、 没能有效考虑风险问题

3、 没有考虑利润和投入资本的关系

4、 基于历史角度,反应企业过去的某一期间盈利水平,不能反应未来的盈利能力

5、 使企业财务带有短期行为的倾向 1、 通常只适用于上市公司

2、 估价受众多因素影响,不能完全反应企业财务管理状况 6、 利润是企业经营结果的会计度量,对于同一经济问题会计处理方法的多样性和灵活性使利润并不反应企业的真实情况

4、 财务管理环境:经济环境、法律环境、金融市场环境和社会文化环境

财务报表 会计等式

利润表 收入-费用+直接计入当期损益的利得和损失=净利润

净利润-股利分配=留用利润盈余公积+未分配利润

资产负债表 资产=负债+股东权益

=负债+股本+资本公积+留用利润盈余公积+未分配利润

第二章 财务管理的价值观念

1、货币时间价值: 揭示了不同时点上资金之间的换算关系,是财务决策的基本依据;只有把货币作为资本投入经营过程才能产生时间价值;

财务管理--投资决策习题

一、现金流

现金流入量:营业现金净流入、残值收入、营运资金的回收

现金流出量:购买设备支出、垫支的营运资金、购置的无形资产、其他相关支出

二、现金流量的估算方法

初始现金流

固定资产投资支出 构建流动资产支出

无形资产投资支出 与固定资产投资有关的其他支出

税收节省

经营现金流

营业现金收入 计提的折旧

付现营业成本 应缴纳的税金

终结现金流

固定资产残值收入 追加投入的营运资金回收

残值净收入纳税或净损失减税 提前报废的固定资产净损失抵减的所得税

建设期净现金流量

新购置的长期资产投资

垫支的营运资金

原有资产变现价值-(原有资产变现价值-账面净值)*税率

营业现金流量

营业收入-付现成本-所得税

税后利润+折旧

收入*(1-税率)-付现成本*(1-税率)+折旧*税率

终结点净现金流量

回收垫支的营运资金

最终残值收入-(最终残值收入-预计税法残值)*税率

三、项目投资—非贴现法

1.投资回收期:PP=初始投资额/年均现金净流量

2.年均收益率:ARR=年均现金净流量/初始投资额*100%

四、项目投资--贴现法

1.净现值:NPV=ΣNCFt(1+i)^(-t) –NCF0

2.现值指数:PI= ΣNCFt(1+i)^(-t) /NCF0

3.内部报酬率:IRR:ΣNCFt(1+IRR)^(-t) –NCF0=0

五、寿命期限不等的投资决策

1.年均净现值法:ANPV=NPV/PVIFA=净现值/年金现值系数

2.年均成本法:净现金流出量的年平均值(考虑货币时间价值)

1 / 7

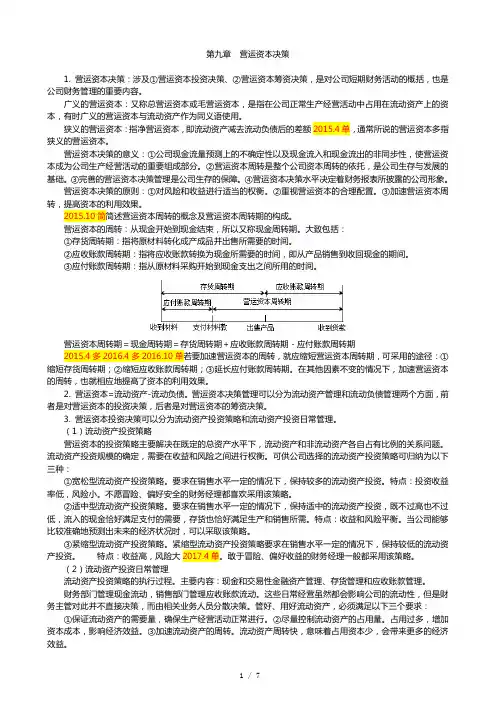

第九章 营运资本决策

1. 营运资本决策:涉及①营运资本投资决策、②营运资本筹资决策,是对公司短期财务活动的概括,也是公司财务管理的重要内容。

广义的营运资本:又称总营运资本或毛营运资本,是指在公司正常生产经营活动中占用在流动资产上的资本,有时广义的营运资本与流动资产作为同义语使用。

狭义的营运资本:指净营运资本,即流动资产减去流动负债后的差额2015.4单,通常所说的营运资本多指狭义的营运资本。

营运资本决策的意义:①公司现金流量预测上的不确定性以及现金流入和现金流出的非同步性,使营运资本成为公司生产经营活动的重要组成部分。②营运资本周转是整个公司资本周转的依托,是公司生存与发展的基础。③完善的营运资本决策管理是公司生存的保障。④营运资本决策水平决定着财务报表所披露的公司形象。

营运资本决策的原则:①对风险和收益进行适当的权衡。②重视营运资本的合理配置。③加速营运资本周转,提高资本的利用效果。

2015.10简简述营运资本周转的概念及营运资本周转期的构成。

营运资本的周转:从现金开始到现金结束,所以又称现金周转期。大致包括:

①存货周转期:指将原材料转化成产成品并出售所需要的时间。

②应收账款周转期:指将应收账款转换为现金所需要的时间,即从产品销售到收回现金的期间。

③应付账款周转期:指从原材料采购开始到现金支出之间所用的时间。

营运资本周转期=现金周转期=存货周转期+应收账款周转期-应付账款周转期

2015.4多2016.4多2016.10单若要加速营运资本的周转,就应缩短营运资本周转期,可采用的途径:①缩短存货周转期;②缩短应收账款周转期;③延长应付账款周转期。在其他因素不变的情况下,加速营运资本的周转,也就相应地提高了资本的利用效果。

2. 营运资本=流动资产-流动负债。营运资本决策管理可以分为流动资产管理和流动负债管理两个方面,前者是对营运资本的投资决策,后者是对营运资本的筹资决策。

《财务管理》教案

一、教学目标

1. 让学生了解财务管理的基本概念、目的和内容。

2. 培养学生掌握财务分析的基本方法和技巧。

3. 使学生了解企业财务管理的主要环节和策略。

4. 提高学生运用财务管理知识解决实际问题的能力。

二、教学内容

1. 财务管理基本概念与目标

2. 财务报表分析

3. 资金筹集与管理

4. 投资决策

5. 营运资本管理

三、教学方法

1. 讲授法:讲解财务管理的基本概念、理论和方法。

2. 案例分析法:分析实际案例,让学生深入了解财务管理在企业中的应用。

3. 讨论法:组织学生分组讨论,培养学生的合作能力和解决问题的能力。

4. 实践操作法:让学生通过操作财务软件,提高实际操作能力。

四、教学准备

1. 教材:选用权威、实用的财务管理教材。

2. 课件:制作精美的课件,辅助教学。 3. 案例:挑选具有代表性的财务案例。

4. 财务软件:安装财务软件,方便学生实践操作。

五、教学评价

1. 平时成绩:考察学生的出勤、课堂表现、作业完成情况。

2. 期中考试:测试学生对财务管理知识的掌握程度。

4. 实践操作:评估学生在财务软件操作中的表现,检验学生的实际操作能力。

六、教学安排

1. 第1-2周:财务管理基本概念与目标

2. 第3-4周:财务报表分析

3. 第5-6周:资金筹集与管理

4. 第7-8周:投资决策

5. 第9-10周:营运资本管理

七、教学重点与难点

1. 教学重点:财务管理的基本概念、财务报表分析、资金筹集与管理、投资决策、营运资本管理。

2. 教学难点:财务报表的编制与分析、资金筹集与管理的策略、投资决策的方法、营运资本管理的技巧。

八、教学进度计划

1. 第1-2周:介绍财务管理的基本概念、目的和内容,讲解财务报表的编制和分析方法。

2. 第3-4周:讲解资金筹集与管理的相关知识,分析企业融资策略和融资渠道。

3. 第5-6周:介绍投资决策的基本原则和方法,讲解项目投资和股权投资的评估。