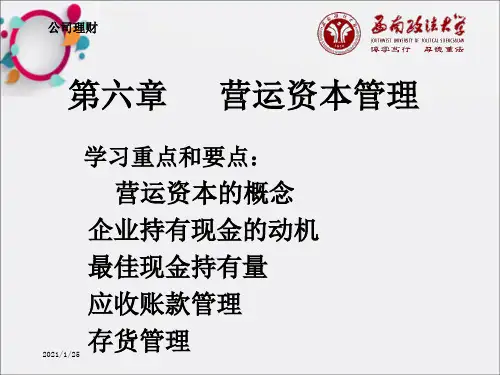

第六章 营运资本管理

- 格式:ppt

- 大小:207.50 KB

- 文档页数:52

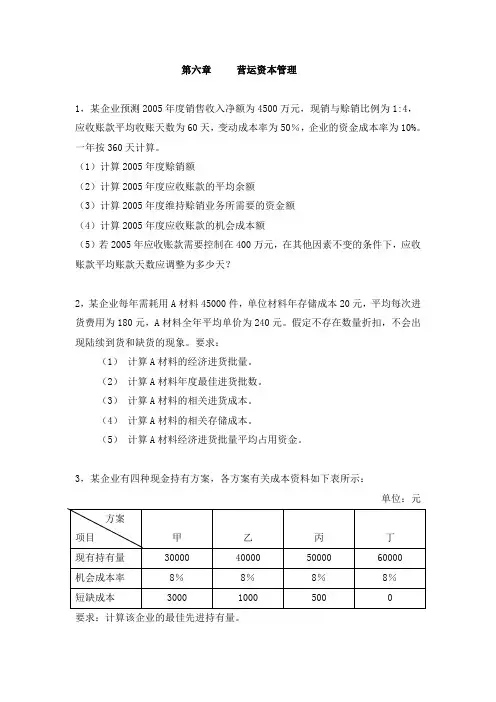

第六章营运资本管理1,某企业预测2005年度销售收入净额为4500万元,现销与赊销比例为1:4,应收账款平均收账天数为60天,变动成本率为50%,企业的资金成本率为10%。

一年按360天计算。

(1)计算2005年度赊销额(2)计算2005年度应收账款的平均余额(3)计算2005年度维持赊销业务所需要的资金额(4)计算2005年度应收账款的机会成本额(5)若2005年应收账款需要控制在400万元,在其他因素不变的条件下,应收账款平均账款天数应调整为多少天?2,某企业每年需耗用A材料45000件,单位材料年存储成本20元,平均每次进货费用为180元,A材料全年平均单价为240元。

假定不存在数量折扣,不会出现陆续到货和缺货的现象。

要求:(1)计算A材料的经济进货批量。

(2)计算A材料年度最佳进货批数。

(3)计算A材料的相关进货成本。

(4)计算A材料的相关存储成本。

(5)计算A材料经济进货批量平均占用资金。

3,某企业有四种现金持有方案,各方案有关成本资料如下表所示:单位:元要求:计算该企业的最佳先进持有量。

4,某企业全年需从外购入某零件1200件,每批进货费用400元,单位零件的年储存成本为6元,该零件每件进价10元。

销售企业规定:客户每批购买量不足600件,按标准价格计算,每批购买量超过600件,价格优惠3%。

要求:(1)计算该企业进货批量为多少时,才是有利的。

(2)计算该企业最佳的进货次数。

(3)计算该企业最佳的进货间隔期为多少天。

(4)计算该企业经济进货批量的平均占用资金。

5,某企业只生产销售一种产品,每年赊销额为240万元,该企业产品变动成本率为80%,资金利润率为25%。

企业现有A、B两种收账政策可供选用。

有关资料如下表所示:要求:(1)计算填列表中的空白部分(一年按360天计算)(2)对上述收账政策进行决策。

(3)若企业倾向于选择B政策,判断在其他条件不变的情况下,B政策的收账费用上限。

6,某公司目前的年度赊销收入为5500万元,总成本4850万元(其中,固定成本为1000万元),信用条件为(N/30),资金成本率为10%。

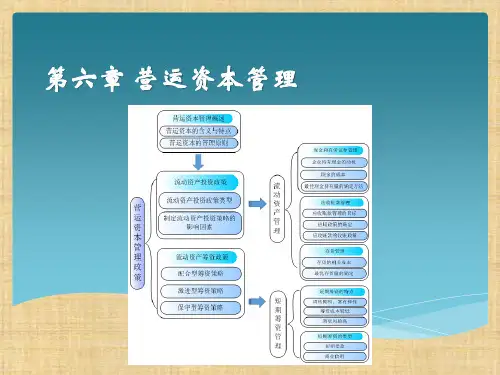

第六章营运资本管理第六章营运资本管理营运资本管理是指企业运营期间有效管理和运用自有资本,以确保企业正常运转并达到盈利目标的过程。

良好的营运资本管理可以帮助企业优化现金流,增强财务稳定性,并提高整体业务效率。

本章将介绍营运资本管理的重要性以及一些常用的管理方法。

一、营运资本管理的重要性营运资本是企业日常运营所需的流动资金,包括货币、应收账款、应付账款、存货等。

合理管理营运资本对企业的可持续发展至关重要。

1. 优化现金流:营运资本管理可以帮助企业优化现金流,确保企业有足够的现金来支付供应商、员工和其他营运费用。

2. 提高盈利能力:通过合理管理应收账款和存货,企业可以减少资金固定在这些资产上的时间,从而提高资金周转率和盈利能力。

3. 减少财务风险:有效管理营运资本可以降低企业的财务风险,减少资金的浪费和资产负债表中的长期负债。

4. 改善供应链管理:通过优化供应商和客户之间的资本循环,营运资本管理可以改善供应链的效率和响应速度。

二、营运资本管理的方法1. 应收账款管理合理的应收账款管理可以确保企业及时收回销售所产生的应收款项。

(1)制定合理的信用政策:根据客户的信用状况和信用评估,制定合理的信用政策,确保客户能够按时支付欠款。

(2)建立有效的应收账款跟踪系统:建立跟踪系统以监控应收账款的回收情况,及时采取措施催收欠款。

(3)提供优惠政策:对于及时付款的客户,可以提供一定的优惠政策,鼓励客户提前支付欠款。

2. 存货管理通过合理的存货管理,企业可以降低存货成本,减少资金固定在存货中的时间。

(1)优化采购计划:合理规划采购计划,避免过多的存货积压,减少存货成本。

(2)建立有效的库存管理系统:建立库存管理系统,及时掌握存货的数量和状态,避免存货过期或报废。

(3)加强与供应商的合作:与供应商建立长期合作关系,争取更有利的采购条件,减少采购成本。

3. 应付账款管理合理的应付账款管理可以延长支付周期,提高资金利用效率。