会计学原理实训四 销售过程的核算

- 格式:doc

- 大小:78.78 KB

- 文档页数:5

销售过程的核算销售过程的核算是指对销售活动进行成本核算、利润核算、效益评估以及营销决策的对策,并基于核算的结果进行经营战略和市场推广策略的调整和优化。

销售成本核算是指对销售活动所产生的各项成本进行核算,包括销售人员工资、差旅费、宣传费、销售设备费用、销售材料费用等。

通过成本核算,企业可以了解到销售活动的成本结构,找出成本瓶颈并采取相应措施降低成本,以提高销售效益。

销售利润核算是指在销售活动中,对销售额扣除成本后所得到的剩余部分进行核算。

根据销售利润核算结果,企业可以评估销售活动的盈利能力,并对盈利能力较低的产品或市场采取相应的调整策略,保持销售利润的稳定增长。

效益评估是对销售活动的效果进行评估,包括市场占有率、销售增长率、客户满意度等指标。

通过效益评估,企业可以了解销售活动的效果,并根据评估结果对销售策略进行调整。

例如,如果市场占有率低下,可以加大市场推广力度;如果销售增长率不稳定,可以加强销售团队培训和管理。

营销决策是根据销售过程核算的结果,对企业的经营战略和市场推广策略进行分析和决策。

通过核算,企业可以了解销售活动的强项和弱项,并采取相应的决策。

例如,如果某个产品在某个市场的销售利润较高,可以加大在该市场的销售投入;如果某个市场的销售额较低,可以考虑调整销售策略或退出该市场。

综上所述,销售过程的核算对企业的经营管理至关重要。

通过核算,企业可以了解销售活动的成本、利润、效益情况,并根据核算结果对经营战略和市场推广策略进行优化和调整,以提高销售效益和盈利能力。

销售过程的核算对企业的经营决策至关重要。

在市场竞争激烈的环境下,企业需要通过准确的核算数据来指导销售战略的制定,合理分配资源,降低成本,提高销售效益。

首先,销售成本核算能够帮助企业了解销售活动所产生的各项成本,并对销售活动的成本结构进行分析。

通过对成本的核算,企业能够找出成本管控的瓶颈,进一步降低成本开支,提高销售活动的盈利能力。

例如,通过核算发现销售人员的薪资占比过高,可以考虑优化销售团队组织结构,降低人员成本;通过核算发现宣传费用占比较高,可以考虑寻找更加经济高效的宣传渠道。

会计基础教案4-4销售过程的核算第 11 次课教学整体设计教学过程(教学设计实施步骤及时间分配)步骤1、组织教学:(1分钟)1、师生互相问好2、考勤。

步骤2、回忆上次课的内容,学生回答问题(12分钟)企业的整个生产过程中,生产过程是生产的准备阶段。

在这个过程中,企业用货币资金购买各种材料物资,用来满足生产的需要。

生产过程是工业企业的生产经营过程第二个阶段,即产品的形成阶段。

在这一过程中,企业通过对材料进行生产加工制造出产品;工业企业的生产过程可以说就是生产的耗费过程,包括直接材料费、支付给直接参加产品生产的工人工资以及按生产工人工资总额和规定的比例计算提取的职工福利费、企业生产车间等生产单位为组织和管理生产而发生的各项间接费用,即制造费用。

通过对生产费用的归集和分配,计算出产品成本。

所以对生产费用的归集和分配便成了生产过程的主要经济业务。

提问学生,并请学生回答:在生产过程中,费用按经济用途可以分为哪几类?期间费用包含哪些?企业在生产过程为进行核算主要设置了哪些账户?工资及福利费核算时分别设置了哪些账户?账户性质属于哪一类?步骤3:知识讲授:知识讲授:销售阶段的业务核算(35分钟)由于工业企业的生产经营活动比较复杂,经济活动比较频繁,其会计业务具有代表性。

因此,本章复式记账的运用主要以工业企业的经济业务核算为例来说明。

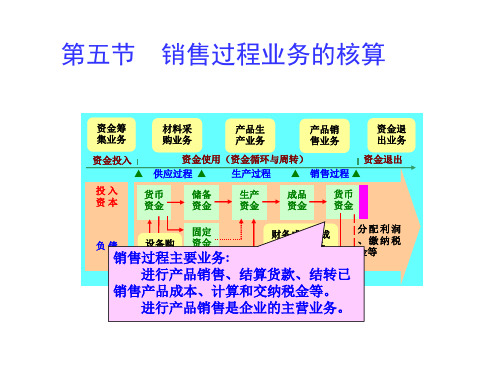

我们在前面的几个单元中陆续学习了工业企业的生产经营过程中的供应过程、生产过程,而今天要学习的销售过程是工业企业资金运动的第三个阶段,也是生产经营活动的最后一个环节。

[引言]:在销售过程中,企业出售产品,按照销售价格和销售数量收取价款,形成销售收入,使产品资金转化为货币资金,从而完成资金的一次循环。

企业的各项支出也从中得到补偿,使再生产得以持续不断地进行。

一、销售过程核算的主要内容我们在第一章就学习了一个原则,叫收入费用配比原则,请大家再回忆一下其主要内容,通俗地讲,“要有所得,就得要有所失”,在企业的销售过程中,“所得”就是确认和反映销售收入,“所失”就是计算和交纳增值税及消费税等税金,计算并结转销售成本,核算归集营业费用等。

销售核算实训报告内容一、实训背景和目的本次销售核算实训旨在通过实际销售数据的收集和分析,掌握销售核算的基本方法和技巧,以提高企业销售的效益和质量。

二、实训过程1. 数据收集为了进行销售核算,我们首先需要收集大量的销售数据。

通过与实训企业合作,我们获得了销售额、销售成本、销售数量和销售价格等相关数据。

2. 数据整理收集到的销售数据需要进行整理和清洗,以便后续分析和计算。

我们使用Excel等工具对数据进行统一的格式处理,删除无效数据,填充缺失值,并进行数据去重。

3. 数据分析在数据整理完成后,我们开始进行销售核算的数据分析。

根据不同的销售指标和要求,我们运用统计学和管理学的知识对销售数据进行分类、汇总和计算,并绘制图表和制作报告,以清晰地展示销售情况和趋势。

三、实训成果1. 销售额分析我们通过对销售额数据进行分析,发现了销售额的季节性变化和产品之间的销售额差异。

这为企业的销售策略和产品开发提供了重要的参考依据。

例如,在销售额高峰期,我们可以加大市场推广和促销活动的力度,以提高销售额和市场份额。

2. 销售成本分析销售成本是企业盈利能力的重要因素之一。

我们通过对销售成本数据的分析,发现了不同产品之间的成本差异和成本变动的趋势。

这对企业的成本管理和供应链优化提出了一系列的建议。

例如,针对成本高的产品,我们可以优化生产工艺和供应链环节,以降低成本和提高盈利能力。

3. 销售数量和销售价格分析销售数量和销售价格是决定销售额的主要因素。

通过对销售数量和销售价格数据的分析,我们可以了解产品市场需求和竞争情况,并制定相应的销售策略。

例如,在市场需求旺盛的时候,我们可以提高销售价格以增加利润;在产品竞争激烈的时候,我们可以降低销售价格以提高市场占有率。

四、实训总结通过本次销售核算实训,我们深入了解了销售核算的基本方法和技巧,掌握了数据收集、整理和分析的能力。

实训过程中,不仅加深了对销售数据的理解,还提高了我们的团队合作和沟通能力。

实训四销售过程的核算

一、目的:练习产品销售业务的核算

二、资料:东方公司202X年12月份发生下列经济业务:

1、12月2日,销售A产品600件,每件价格500元,货款及税款均存入银行(假定增殖税税率为

13%,以下均相同)。

2、12月9日,以银行存款支付广告费20000元。

3、12月10日,开出转账支票一张,缴纳上月未交的各种税费,其中:增值税1200元,城建税84

元,教育费附加48元。

4、12月10日,售给大华公司A产品200件,每件价格500元,货款及税款均未收到。

5、12月10日,据合同规定,预收利达公司购货款50000元,存入银行。

6、12月12日,现金支付展销会务费计800元。

7、12月15日,以银行存款支付销售产品发生的包装费、运杂费等计3000元。

8、12月31日,按规定本月应缴纳消费税25000元。

9、12月31日,根据本月应缴增值税计算应交城建税(7%)及应交教育费附加 (3%)。

(假设本月无进

项税额)。

10、12月31日,结转本月已销售产品的生产成本,每件380元。

三、要求:

1、根据上述经济业务编制会计分录。

2、根据会计分录登记总分类账及明细分类账(T形账)。

会计分录:

T形账户:

库存现金银行存款

(6) 800 (1) 339000 (2) 20000

(5) 50000 (3) 1332 本期发生额 800 (7) 3000

本期发生额 389000 本期发生额 24332

期末余额 364668

应收账款应收账款-大华公司

(4) 113000 (4) 113000

本期发生额 113000 本期发生额 113000

预收账款预收账款-利达公司

(5) 50000 (5) 50000

本期发生额 50000 本期发生额 50000

库存商品库存商品-A产品

(10) 304000 (10) 304000 本期发生额 304000 本期发生额 304000

应交税费应交税费-应交消费税

期初余额 1332 (8) 25000 (3) 1332 (1) 39000

(4) 13000 本期发生额 25000

(8) 25000

(9) 5200

本期发生额 1332 本期发生额 82200

期末余额 82200

应交税费-应交增值税应交税费-应交城建税

期初余额 1200 期初余额 84 (3) 1200 (1) 39000 (3) 84 (9) 3640

(4) 13000

本期发生额 1200 本期发生额 52000 本期发生额 84 本期发生额 3640

期末余额 52000 期末余额 3640

应交税费-应交教育费附加

期初余额 48

(3) 48 (9) 1560

本期发生额 48 本期发生额 1560

期末余额 1560

主营业务收入主营业务收入-A产品

(1) 300 000 (1) 300 000

(4) 100 000 (4) 100 000 本期发生额 400 000 本期发生额400 000

主营业务成本主营业务成本-A产品

(10) 304 000 (10) 304 000

本期发生额 304 000 本期发生额304 000

销售费用税金及附加

(2) 20 000 (8) 25 000

(6) 800 (9) 5 200

(7) 3 000

本期发生额 23 800 本期发生额 30 200。