精编【财务管理报告】第十五章财务会计报告概述

- 格式:doc

- 大小:446.69 KB

- 文档页数:15

财务会计报告的概述财务会计报告的概述一、财务会计报告的概念财务会计报告。

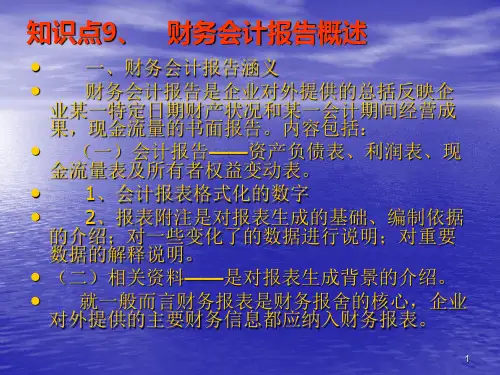

财务会计报告,是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

财务会计报告是企业会计信息的主要载体,主要由会计报表、会计报表附注和其他应当在财务会计报告中披露的相关信息和资料组成。

从反映的内容上看,企业的财务会计报告包括文字报告和会计报表两部分。

①文字报告部分。

文字报告部分不是会计报表,许多会计报表数字不能表达的内容和数字背后隐含的内容,需要通过文字部分来加以说明。

这部分内容主要包括会计报表附注、财务情况说明书以及注册会计师的审计报告等。

其中,会计报表附注是对会计报表的补充说明和具体解释。

一些会计报表数字本身难以表达的内容,可以通过附注来说明。

文字报告部分是报表使用者阅读和分析会计报表的基础。

②会计报表部分。

会计报表部分分对外报送的会计报表和对内报告的会计报表。

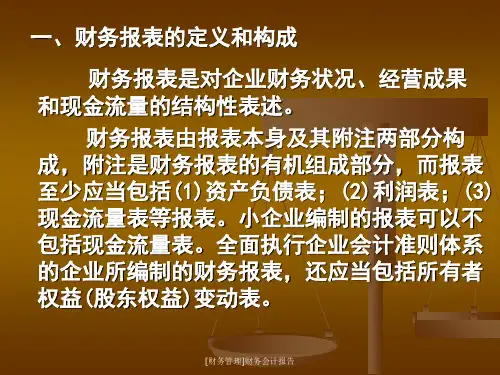

根据《企业会计准则第30号--财务报表列报》要求,财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益变动表和附注。

财务会计报告的作用。

财务会计报告提供的资料与其他核算资料相比,具有更集中、更概括、更系统和更有条理性的特点。

因此,会计报表所揭示的财务信息,无论对于国家经济管理部门,还是企业的投资者和债权人,以及企业、行政、事业各单位自身,都具有重要的作用。

①财政、税务、银行、审计等国家经济管理部门,运用单位上报的财务会计报告,可以了解各单位的财务状况和经营成果,便于检查、监督各单位财经政策、法规、纪律、制度的执行情况,更好地发挥国家经济管理部门的指导、监督、调控作用。

同时,各地区、各部门的汇总会计报表提供的信息,为国家制定和修订经济政策、编制国民经济计划、进行综合调控等工作提供可靠的依据。

②企业的投资者、潜在投资者和债权人、潜在债权人,利用财务会计报告提供的财务信息,可以了解有关经营成果、财务状况及其变动情况,分析企业的偿债能力和获利能力,预测发展前景,以便作出正确的投资决策和信贷决策。

第三篇财务会计报告第十五章财务会计报告概述【教学目的】本章教学的主要目的是通过介绍三张财务报表的格式及编制要求,说明会计报表附注的主要内容,使学生对财务会计报告有总体上的把握,为后三章对财务会计报告的具体编制作准备。

本章的教学重点和难点在于正确把握三章主要报表的构成和编制要求,会计报表附注的披露等有关内容,这部分内容经常与前面各章内容相结合填列报表中有关项目。

既有客观题又有主观题。

【教学重点与难点】财务会计通过日常核算,虽然可以提供反映企业财务状况和经营成果等方面的会计信息,但反映在会计凭证和账簿上的资料比较分散,不集中,不概括,不便于理解和利用,很难满足信息使用者的需要。

因此,有必要在日常核算的基础上,根据会计信息使用者的需要,定期地对日常核算进行加工处理和分类,通过编制财务报告,来总括﹑综合﹑清晰明了地反映企业的财务状况、经营成果以及资金的来源和运用情况等,从而实现财务会计的目标。

第一节财务报告的涵义与信息特征本节主要包括三部分内容:财务报告的涵义、财务报告信息及其特征、财务报告信息的作用,这三部分的正确理解和把握是掌握本章内容的前提。

下面进行逐一讲解。

一、财务报告的涵义财务报告是财务会计核算工作的最终产品,是综合反映企业财务状况、经营成果及现金流动情况的书面文件,是企业正式对外揭示和传递财务信息的主要手段。

在会计实务中,财务报告与财务报表时常混合使用。

实际上,两者既有联系又有区别。

它们的联系主要在于,现行财务报告是由财务报表演变形成,是财务报表的扩展;财务报表是财务报告的主要手段和中心部分,提供了企业财务状况和经营成果等方面的基本资料;在目标一致的基础上,具有十分相似的性质和作用。

正是在这种意义上,可以说,没有财务报表就没有财务报告;离开了财务报表,财务报告就失去价值,也正基于此才可以将二者等同起来。

财务报告与财务报表的区别主要在于,其所提供信息的内容和范围要较财务报表广泛、深刻,且可以采用不同的手段和方式。

财务会计报告的概述是什么财务会计报告是企业向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关会计信息,反映企业管理层受托责任履行状况的书面报告。

财务会计报告包括:会计报表、会计报表附注和财务状况说明书。

(依据《会计法》第二十条第二款规定:"财务会计报告由会计报表、会计报表附注和财务状况说明书组成。

')1、会计报表,会计报表是指企业以一定的会计方法和程序由会计账簿的数据整理得出,以表格的形式反映企业财务状况、经营成果和现金流量的书面文件,是财务会计报告的主体和核心。

企业会计报表按其反应的内容不同,分为资产负债表、利润表、现金流量表、所有者权益(股东权益)变动表。

其中,相关附表是反映企业财务状况。

经营成果和现金流量的补充报表。

主要包括利润分配表以及国家统一会计制度规定的其他附表。

2、会计报表附注,会计报表附注是为便于会计报表使用者理解会计报表的内容而对会计报表的编制基础、编制依据、编制原则和方法及主要项目等所作的解释。

会计报表附注是财务会计报告的一个重要组成部分,它有利于增进会计信息的可理解性,提升会计信息可比性和特别重要的会计信息。

2强化中小企业财务会计信息化建设的主要途径(一)对财务会计信息必须求进行可行性分析要想借助云计算来实现对中小企业财务会计信息的有效处理,明确财务会计必须求是至关重要的。

比如某中小企业财务会计工作人员及时对本部门信息必须求做可行性分析。

利用企业已经具备的财务会计信息化管理体系来对财务部门信息必须求做出分析,在此过程中财务会计人员主要从战略层次必须求,会计运行必须求,信息技术层次必须求这三方面入手。

战略层次必须求指的是将推动中小企业财务会计信息化建设作为主要目标,从而为财务会计工作以及整个企业稳定发展打下稳定基础。

从财务会计运作必须求角度进行科学分析,利用云计算来进行企业财务会计信息的维护是非常重要的,这也是中小企业构建财务会计信息系统的关键步骤。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。