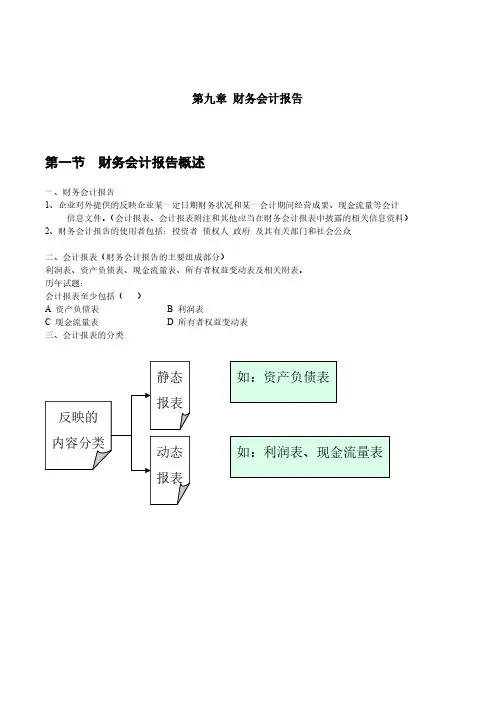

9

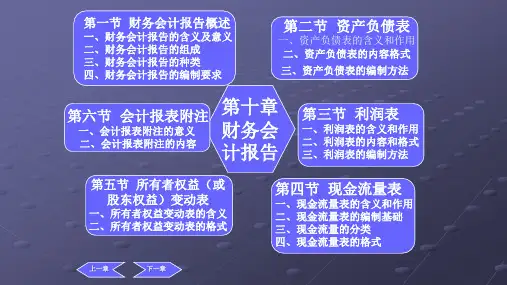

§9.1 财务会计报告概述

五、财务会计报告的编制要求

客观性 相关性

及时性 中立性

资产负债表

(财务状况)

易理解性 可比性

充分表 达性

10

§9.2 资产负债表

一、资产负债表的含义 ➢ 资产负债表是反映企业某一特定的日期财务状况的 会计报表,是反映企业经济资源的构成和来源渠道的 静态报表。 ➢ 理论依据:“资产=负债+所有者权益”

”、“自制半成品”“库存商品”、“包装物”、“ 分期收款发出商品”“委托加工物资”“委托代销商 品”“受托代销商品”“生产成本”等科目的期末余 额合计;

☆再减去“代销商品款”、“存货跌价准备”科 目期末余额后的金额填列。

☆若采用计划成本核算,还应加或减材料成本差 异、商品进销差价后的金额填列。

21

§9.3 利润表

1

§9.1 财务会计报告概述

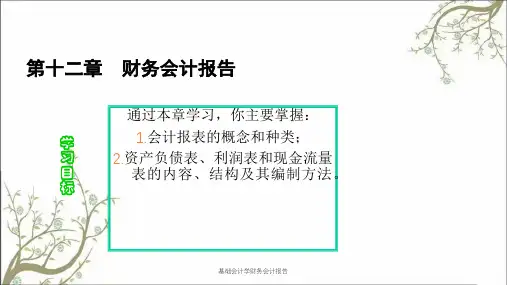

一、财务会计报告的概念和意义 ㈠概念 也称财务报告,综合反映企业某一特定日期 的资产、负债、所有者权益状况以及经营成果 和现金流动情况的书面文件,是企业对外揭示 并传递经济信息的手段。 从披露的时间看,分为年度、半年度(中期 )、季度和月度财务报告。

2

§9.1 财务会计报告概述

15

§9.2 资产负债表

㈢“期末数”各项目内容的填列 ✓ 1.根据总分类账户的期末余额直接填列

如“短期借款” 、“固定资产原价”项目 ✓ 2.根据几个总分类账户的期末余额合计数填 列

如“贷币资金” 项目 ✓ 3.根据明细分类账户的期末余额填列

如“预收账款”、 “应付账款”和“预付账 款”、“待摊费用”和“预提费用”等项目

利润表

编制单位:XXX

XXXX年XX月

一、营业收入 减:营业成本