KPMG全套内部培训教程一

- 格式:ppt

- 大小:567.50 KB

- 文档页数:8

《DISC性格沟通解码与实战技术应用》

10倍!

DISC——性格沟通学之祖!

DISC解码及实战应用技术

——DISC性格沟通的有效应用

出品方:北京天下伐谋管理咨询有限公司

未经允许 严禁复制

版权所有 侵权必究

DISC解码及实战应用技术

—— DISC性格沟通的有效应用

一 序 七 学习对象

二 课程背景 八 课程大纲

三 什么是DISC? 九 导师介绍

四 DISC的六大应用领域 十 我们的独特优势

五 课程特色及目的 十一 关于我们

六 课程安排 十二

一、序:

它历史悠久,长达2000多年的历史,从古到今、从东方到西方,一直是沟通的高效工具之一!

它是21世纪全球性的沟通工具,上世纪70年代至今全球超过8000万人做过此测试,并且受惠人群不断扩大中!

它广泛应用于全球职场人士的工作中,它被称为:认知自我的有效手段、高效沟通的职场利器!

华人首富李嘉诚 迈克尔·戴尔 亚洲首富孙正义

他们缔造了商业奇迹,并创建了伟大的企业,他们具有一个共同的特点:他们都能够知人善任,都能够让每个团队人员发挥最大的作用……

二、课程背景:

DISC是一种“人类行为语言”,其基础为美国心理学家威廉.莫尔顿.马斯顿博士(Dr. William

Moulton Marston)在上世纪二十年代的研究成果。马斯顿博士是研究人类行为的著名学者,他的研究方向,有别于弗洛伊德和荣格所专注的人类异常行为,DISC研究的是可辨认的正常的人类行为。

自上世纪七十年代末期开始,许多书商和训练机构又依据DISC行为基础,发展出了不同的描述方式。至今已有84个国家的超过8000万人次做过DISC测试,测试者借此对自己的行事作风有所了解,并对其准确度感到非常惊讶。目前这个受惠人次的数字还在持续扩大中。

DISC现在已发展成为全世界最为广泛采用的性格测评工具之一。如果谈到性格测评,DISC这四个英文字母几乎已成为全世界共通的语言,因为DISC不随种族、法规、文化或经济地位而改变,它只代表着一种可观察的人类行为与情绪。

普华永道会计师事务所

普华永道会计师事务所(Price Waterhouse Coopers 或PWC,香港称作罗兵咸永道,俗称水记或水房,台湾的PWC称为资诚)是世界最大的专业服务机构。它是普华(Price

Waterhouse)和永道(Coopers&Lybrand)于1998年合并而成。普华永道和毕马威(KPMG)、安永(Ernst&Young)以及德勤(DeloitteToucheTohmatsu)合称为四大国际会计师事务所。

一.历史沿革

关于普华(Price Waterhouse)

1849年,普里斯(Samuel Price)在伦敦开始了其会计师生涯。1865年,普里斯与威廉•豪里兰德(William Holyland)及埃德温•华特豪斯(Edwin Waterhouse)建立了合伙制的会计师事务所,豪里兰德在此之后很快退出。1874年,该事务所被命名为普里斯•华特豪斯公司(Price, Waterhouse&Co.)。到19世纪晚期,普华作为一家会计师事务所已经取得了广泛的认可。为了应对英国和美国之间快速发展的贸易关系,在1890年,普华在纽约开办了一家分所。美国分所在此之后进行了高速扩张。同时,原有的英国事务所也在不列颠帝国内部的主要国家不断开办新的事务所。在每个国家都建立了独立的关系,这样就给予了当地合伙人扩张本地业务的强烈冲劲。这样,普华在全世界的扩张不是通过国际范围的合并重组,而是通过建立合作关系的联盟完成的。

关于永道(Coopers&Lybrand)

与普华一样,永道同样可以起源于19世纪。在1854年,威廉•库珀(William Cooper)在伦敦建立了自己的会计师事务所。七年后,库珀的其他三个兄弟也加入了这家事务所,于是便改称“库珀兄弟会计师事务所”(Cooper Brothers)。在1898年,罗伯•H•蒙哥马利(Rober

H. Montgomery), 威廉•M•莱布兰德(William M. Lybrand),小亚当•A•罗斯(Adam A. Ross)和他的兄弟爱德华•罗斯在美国成立了莱布兰德-罗斯兄弟-蒙哥马利会计师事务所(Lybrand,Ross Brothers and Montgomery)。永道(Coopers&Lybrand)是于1957年由“库珀兄弟(Cooper Brothers&Co.)”、“莱布兰德-罗斯兄弟-蒙哥马利(Lybrand,Ross Brothers

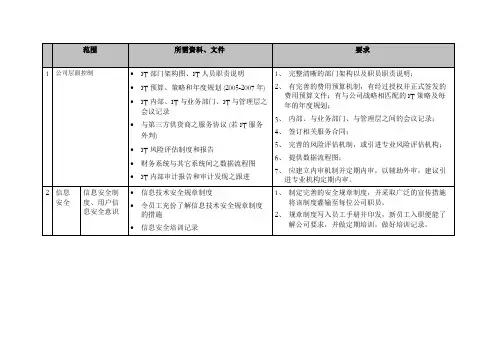

范围 所需資料、文件 要求

1 公司层面控制 • IT 部门架构图、IT 人员职责说明

• IT 预算、策略和年度规划 (2005-2007 年)

• IT 内部、IT 与业务部门、IT 与管理层之会议记录

• 与第三方供货商之服务协议 (若 IT 服务外判)

• IT 风险评估制度和报告

• 财务系统与其它系统间之数据流程图

• IT 内部审计报告和审计发现之跟进 1、 完整清晰的部门架构以及职员职责说明;

2、 有完善的费用预算机制,有经过授权并正式签发的费用预算文件;有与公司战略相匹配的IT策略及每年的年度规划;

3、 内部、与业务部门、与管理层之间的会议记录;

4、 签订相关服务合同;

5、 完善的风险评估机制,或引进专业风险评估机构;

6、 提供数据流程图;

7、 应建立内审机制并定期内审,以辅助外审,建议引进专业机构定期内审。

2 信息安全 信息安全制度、用户信息安全意识 • 信息技术安全规章制度

• 令员工充份了解信息技术安全规章制度的措施

• 信息安全培训记录 1、 制定完善的安全规章制度,并采取广泛的宣传措施将该制度灌输至每位公司职员。

2、 规章制度写入员工手册并印发,新员工入职便能了解公司要求,并做定期培训,做好培训记录。 范围 所需資料、文件 要求

物理安全 • 机房物理安全规章

• 保安设施 (如门禁系统、访客记录) 1、物理要求:门禁系统、烟雾报警器(置于地板夹层或顶棚夹层)、监控、UPS、空调(接UPS)、干粉灭火器、防火防水装修材料;

2、机房管理:专人管理钥匙、有访客记录、机柜门应上锁;

3、服务器管理:密码变更设置(文档/流程/频率)、密码策略(windows/sql用户密码强制策略、windows帐号锁定策略、密码长度8位以上、历史密码6次)、windows界面自动锁定、应急管理/流程(备用钥匙、密码文件密封置于机房上锁的柜子中或密封的信封里面);

4、机房显眼处应有机房管理制度;

毕马威案例

毕马威,全称为毕马威会计师事务所(KPMG),是全球最大的四大会计师事务所之一,总部位于荷兰阿姆斯特丹。下面为您介绍一个与毕马威相关的案例。

案例背景:

2017年,毕马威卷入南非国家收入署(SARS)审计委员会的纷争。南非国家收入署主席Tom Moyane指责毕马威在对该机构进行审计时存在严重的错误和不规范行为。此事引起了广泛关注和质疑。

案例分析:

南非国家收入署委任毕马威对其进行外部审计,审计范围包括透明度、治理和财务管理等。然而,Tom Moyane对审计结果表示不满,指责毕马威在审计过程中存在严重的错误和不规范行为。他还声称,毕马威的审计报告主观和不准确,对南非国家收入署造成了严重损害。年内,由于与Tom Moyane之间的纷争不断,毕马威宣布中止了对南非国家收入署的审计工作。

案例争议:

这起案例引起了南非国内外的广泛争议。一方面,支持Tom

Moyane的人认为毕马威的审计工作存在问题,需要对其进行调查和追责,以维护南非国家收入署的权益。另一方面,支持毕马威的人认为Tom Moyane的指责毫无根据,他是在试图转移公众对南非国家收入署自身管理不善的关注。

案例影响:

这起案件对南非国家收入署和毕马威都产生了巨大影响。南非国家收入署在此次纷争中损失了信誉和声誉,公众对其工作的信任度下降,需要采取有效措施进行整改。毕马威则面临着公众对其审计质量的质疑,需要加强内部控制和审计准则的遵守,以恢复公众对其的信任。

结论:

以上是关于毕马威涉及南非国家收入署的一个案例分析。该案例凸显了审计行业的重要性和影响力,以及审计流程中可能出现的问题和争议。客观、准确、透明的审计工作对于维护企业或机构的声誉和信誉至关重要。